「保証人、保証会社でお困りの方必読情報」の記事一覧(260件)

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/04/07 13:53

未成年が部屋を借りる方法を大公開!

16歳高校生でも借りれる?

親に知られない方法は?

収入とかなくてもいいの?

気になる方はすぐに↓チェック!

(この記事は、約3分でよめます)

目次

1. 未成年とは

2. どうして未成年は制限が多いの?

3. 16歳高校生はお部屋を借りることはできる?

4. 親が協力しないとできない?親には知られたくない。

5. 仕事や収入がなくても入居はできますか?

6. お金はいくらぐらい必要?いつまでに支払う?

7. まとめ

未成年とは

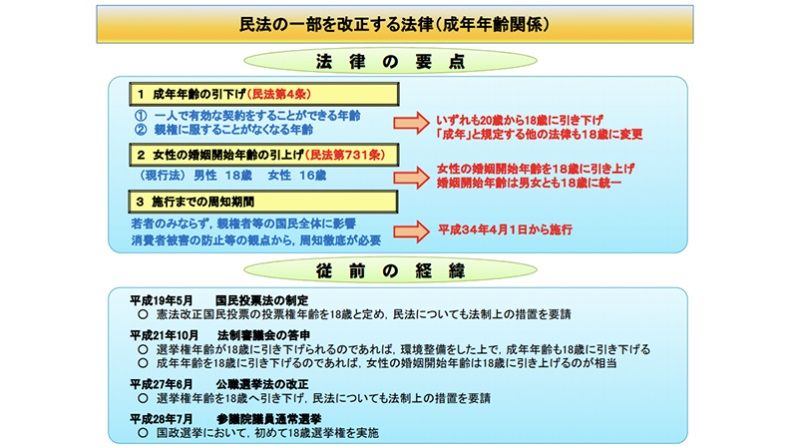

19歳以下(19歳含む)を指します。なお、成年(成人)は、20歳以上(20歳含む)を指します。これは、民法で140年前から決まっているルールです。

【超重要】

2023年(令和4年)4月1日から、改正民法により、成年年齢が引き下げられます。

20歳 → 18歳

140年ぶりの大改正です。覚えておきましょう!

どうして未成年は制限が多いの?

民法の第四条と第五条で以下のルールがあるからです。

第四条 年齢二十歳をもって、成年とする。

第五条 未成年者が法律行為をするには、その法定代理人の同意を得なければならない。ただし、単に権利を得、又は義務を免れる法律行為については、この限りでない。

2 前項の規定に反する法律行為は、取り消すことができる。

3 第一項の規定にかかわらず、法定代理人が目的を定めて処分を許した財産は、その目的の範囲内において、未成年者が自由に処分することができる。目的を定めないで処分を許した財産を処分するときも、同様とする。

要約すると、

第四条:成年=20歳以上

第五条:

(1)19歳以下が法律行為(契約とか)する場合には、法定代理人(以下、親)の同意をもらわないとダメ。ただし、義務を免れる法律行為(つまり一方的に未成年者が得する行為)については、親の同意を得ることなく、未成年者が一人でもできますよ。

例を挙げると、デメリットのない、金銭の贈与を受ける(お小遣いやお年玉)ことや、デメリットのある、金銭の贈与を受けたこと(借金)を帳消しにすることです。

(2)「(1)」のルールを破った契約は、なかったことにできる。

(3)未成年でも、自分のもの(お小遣いなど)であれば自由に使える。

この理由から、未成年者は自己判断能力が欠けているというのが140年前の人達の判断なのでしょう。現代の未成年者は、ネット普及により、物事の価値判断が幅広く備わっているように思います。

今回の改正民法は法律と実態の乖離を正す意味があるということです。

16歳高校生はお部屋を借りることはできる?

できます。

具体的なお部屋探しのイメージとしては、

①“融通がきく”不動産会社に行く。

②未成年契約可能な物件だけを探してもらう(※1)

※一般の方がSUUMOやHOME'Sで探すのは不可能に近いです。

③内見をする。

④気に入った物件を、親へ確認と許可を取る。

⑤申込をする(以下、申込み時)。

✔契約者:本人(未成年)

✔連帯保証人:親or親族

✔必要書類:身分証明書(学生証等)、親権者同意書(※2)

⑥初期費用を支払う&契約をする。

⑦鍵をもらって入居する。

という方法です。

(※1)親の承認が必要 or それに代わるものが必要になります。

(※2)不動産会社が親や親族宛てに送付する書面

親が協力しないとできない?親には知られたくない。

基本的にはできません。

しかし、審査が通りづらい方を専門としている不動産会社であれば可能です。

具体的な方法論としては、審査が緩い大家さんの物件や、未成年でも審査を通してくれる保証会社を使えば可能です。

ですが、通常の不動産会社ですと、年に1-2組ぐらいしか対応することがないため、この点の知識や経験値が乏しいのです。

そのため、問い合わせ時や来店時に「未成年はダメです」と言われるケースが多いようです。

※弊社エース不動産は毎月4-5組ご成約しております。

仕事や収入がなくても入居はできますか?

基本的にはできません。

ですが、こちらも上記のように面倒見のよい大家さんにもよります。そして、弊社エース不動産の物件であれば入居は可能です。

とはいえ、選択肢は2000件ある中で1部屋あるかないかです。そのため、通常の物件サイト(S●●MOやHO●E'S)などでは探し出せませんし、探し出せても審査は通りません。

お金はいくらぐらい必要?いつまでに支払う?

いわゆる、初期費用は、物件のエリアにもよりますが、

初期費用 = 総家賃×5ヵ月分

ぐらいが“都心部の相場”といわれています。例えば、家賃が6万円、管理費(共益費)が5,000円の場合は、32万円ほどが都心部の相場です。

※都心部=豊島、新宿、中野、渋谷、目黒、港区などの人気エリアです。

新宿を中心に考えた場合の初期費用の幅は下記を参考にしてください。

(シェアハウス等の共同住宅を除く)新宿区近郊の初期費用平均(家賃×●ヵ月)です。

A、新宿区から北(板橋区、埼玉の川口エリア):約3.5-4.5ヵ月分

B、新宿、中野区:約4.0-4.5ヵ月分

C、新宿区から南(渋谷、港、品川、太田区):約4.5-5.5ヵ月分

D、新宿まで電車で25分圏内の、埼玉エリア:約3.0-4.0ヵ月分

E、渋谷まで電車で25分圏内の、神奈川エリア:約4.0-4.5ヵ月分

F、東京まで電車で25分圏内の、千葉エリア:約3.5-4.0ヵ月分

G、エース不動産の都内全域の管理物件:約2.5-3.5ヵ月分

支払いのタイミングは、ズバリ『契約(入居)の前、1週間前まで』です。即日入居ができる物件だと、申込から契約までの3日以内です。支払い方法は、

・現金一括支払い

・クレジットカード分割支払い

・現金分割支払い

です。

まとめ

親に秘密で引っ越しを希望する若者が大変増えています。ただし、当然そこには法律とお金の壁があります。1つ1つクリアするのも大事ですが、エース不動産にお越しいただければ、1から丁寧に教えます。もちろん、その日に物件をお探しして、物件を決めることも可能です。不安でもまずは勇気を出して、お電話ください。

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は一部です。

(会員登録は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/04/07 13:53

お金がない、子供が小さい、収入が低い…審査が厳しい母子家庭の方必読!入居審査を突破する方法とは?

(この記事は、約4分で読めます)

Tweet

目次

1. シングルマザーが入居審査に通りづらい理由

1.1 収入面

1.2 ご自身の職業柄

1.3 お子様の年齢

2. 審査を突破する方法

2.1 審査がゆるい保証会社を使う

2.2 養育費も収入に込みで審査をかける

2.3 アリバイ会社を使う【裏技】

2.4 お子様の人数を少なく申告する【裏技】

3. 注意!条件の高望みは、物件探しを難しくするだけ

4. まとめ

1. シングルマザーが入居審査に通りづらい理由

✔収入面

母子家庭(シングルマザー)の場合、賃貸の入居審査は厳しくなります。

まず第一の理由が、母子家庭は収入が低いことがほとんどだからです。

これまでご主人が家庭の収入の柱だったけれども、事情があって離婚してしまったために収入が確保できなくなるのは無理のない話です。

しかし、保証会社や管理会社(特に保証会社)は家賃の支払い能力が重要視されますので、収入が低いとどうしても審査が厳しくなってしまいます。

いまは保証会社必須の物件が大半なので、保証会社の審査は避けて通れません。

✔ご自身の職業柄

シングルマザーは、子育てをする時間的制約から夜職、水商売系のお仕事をされていることが多いです。

そうなると、入居申込書には「職業=水商売」と書くことになります。

やはり水商売は収入が不安定・社会常識がない・金遣いが荒い、といったイメージが根強く残っており、決してイメージは良くありません。

ゆえに入居審査でも厳しい目で見られてしまいます。

✔お子様の年齢

お子様の年齢が小さいほど審査に通りにくくなってきます。

なぜなら、大きな泣き声や足音などが原因で、近隣住民との騒音トラブルになる可能性が高いからです。

管理会社は近隣トラブル対応を嫌うため、できるだけ小さい子供は入居してほしくないというのが本音です。

2. 審査を突破する方法

✓審査がゆるい保証会社を使う

一口に保証会社といっても、実はいくつか種類があります。

大きくわけると以下の3つがあります。

- 1. 信用系保証会社

- 2. 信販系保証会社

- 3. 独立系保証会社

この中で、「独立系保証会社」は独自の審査を行っており、

審査の難易度は最も低いです。

独立系保証会社の一例を挙げると、

・ いえらぶパートナーズ

・ 日本賃貸保証

・ プレミアライフ

・ あんしん保証

などです。

独立系保証会社の審査はゆるいので、ほぼ審査落ちすることはありません。

弊社にご来店された審査が厳しめなお客様も、独立系保証会社で審査を通していることがほとんどです。

✔養育費も収入に込みで審査をかける

元の旦那さんから養育費をもらっている場合、

審査上の収入 = ご自身の収入 + 養育費

として申込書に書くことができます。

「養育費も収入に含めていいのかな?」と疑問に思われている方がけっこう多いですが、全く問題ありません。

✔アリバイ会社を使う【裏技】

もしご自身が水商売系のお仕事をされている場合、審査時にアリバイ会社を使うと通過確率が上がります。

では、アリバイ会社とは何でしょうか?

一言でいうと、

その会社に勤めているように見せかけるための偽装会社

です。

「在籍会社」と呼ばれることもあります。

先にもお話したように、「職業=水商売」が審査に与えるマイナスの影響は大きく、それだけでNGを出す大家さんも多いのは事実です。

そこでアリバイ会社の出番というわけです。

アリバイ会社は、利用者のために会社を用意し、まるでその会社に勤務している、または近い将来勤務を予定しているかのように対応してくれます。

アリバイ会社が行う主な業務として、以下のようなものがあります。

・偽物の証明書の発行(給与明細・源泉徴収票、在籍証明書、内定通知書など)

・保証会社からの在籍確認の電話対応

ご自身でアリバイ会社を探すのもよいですが、不動産会社がアリバイ会社と提携していることがあります。

もしご自身の職業で審査に落ちてしまうかも、という不安があるなら、不動産屋さんで一度相談してみるのもよいかも知れません。

ただし、です。

アリバイ会社を使うにはそれなりに大きなリスクが伴います。

もし管理会社や保証会社にアリバイ会社を使っていたことがバレてしまった場合、保証会社ブラックリスト入りだけではなく、契約解除(つまりは強制退去)になってしまうのが普通です。

もしそうなってしまったら、次の入居先を探すのは至難の業です。

ですので、アリバイ会社はあくまで自己責任の上で使うようにしてください。

詳しくは以下の記事で説明していますので、合わせてお読みください。

✔お子様の人数を少なく申告する【裏技】

シングルマザーの場合、お子様の人数が3人より2人、もっと言うと2人より1人のほうが審査に通りやすいです。

大家さんは「母親一人で本当に3人も育てていけるの?」という不安が頭をよぎります。

子供の数が多ければ多いほど大家さんは不安に思います。

つまり大家さんは、

子供の数が多い→子育てが経済的、肉体的に厳しくなる→生活が破綻する→家賃滞納する

となってしまうことを懸念しています。

なので、2人以上お子様がいらっしゃる場合、あえてお子様の人数を少なく申告して少しでも大家さんの安心感を買いに行く方法があります。

ただし、これも虚偽の申告となるので、バレてしまったときには何らかのペナルティが課せられる可能性が高いので、あくまで自己責任で。

3. 注意!条件の高望みは、物件探しを難しくするだけ

母子家庭の方は、やはり審査が厳しく物件が見つかりづらいのが現実です。

そこで、あれこれ条件を付けて物件を探すのは控えることをオススメします。

(経験上、物件選びで失敗するパターンで一番多いのは、あれこれ条件を付けすぎる人です)

ただでさえ審査が通る物件が少ない中で、あれこれ条件を付けてしまうと、いつまで経ってもヒットする物件が見つからないまま時間だけが過ぎていくことになります。

ただ、最低限ゆずれないものはあるかと思います。

お子様の学区や予算は最低限決めた上で、まずは住めるところを決めることを目標としましょう。

物件の幅を広げるために捨てたほうがいい条件としては、

日当たり・駅距離・間取り・階数・バストイレ別・バルコニーの向き、等

です。

条件のあまり良くない物件には、大家さんが空室対策として、敷金・礼金の無料キャンペーンなどをうたっているケースもあるので、不動産会社で聞いてみるのもよいでしょう。

↓↓審査突破のコツをYouTube動画でも解説しています↓↓

4. まとめ

お部屋を借りるための最短ルートは、専門会社に相談することです。

私たちエース不動産は、審査が厳しい人でもお部屋が借りられるノウハウを蓄積してきました。お部屋探しでお困りであれば、いつでもご相談ください。

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

お部屋を借りるための最短ルートは、専門会社に相談することです。

私たちエース不動産は、審査が厳しい人でもお部屋が借りられるノウハウを蓄積してきました。お部屋探しでお困りであれば、いつでもご相談ください。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/04/07 13:53

審査に落ちた理由がわからない!そんな方はこの記事のどれかに当てはまる可能性が高いです

(この記事は、約4分で読めます)

Tweet

目次

1. 審査に落ちるパターンは、2種類ある

2. 申込者に非があるパターン

2.1 信用情報に問題がある(クレジット、借金の返済滞納など)

2.2 家賃滞納歴がある

2.3 債務整理をしている

2.4 職業NG

2.5 犯罪歴がある

3. これは理不尽!不動産屋の都合で落とされるパターン

3.1 実は申込が既に入っていた

3.2 キックバック付き物件に誘導するため

3.3 自社管理物件に誘導するため

3.4 申込者が同業者(不動産会社勤務)

4. 落ちた理由はどう確認する?

5. まとめ

1. 審査に落ちるパターンは、2種類ある

この記事を読んでいる方は、おそらく賃貸の審査に落ちた経験がある人だと思います。

ご存知のとおり、基本的に入居審査に落ちた理由は教えてもらえません。

実は、審査に落ちる理由は大きくわけて2種類あります。

「申込者に非があるパターン」と「不動産会社都合で落とされるパターン」です。

家賃は手取り収入の1/3が目安とされていますが、家賃をそれ以下に抑えて物件を選んで審査をかけたにもかかわらず、なぜか審査に落ちてしまった…という人は、この記事でご紹介しているいずれかのケースに当てはまっている可能性が高いです。

今回の記事では、支払い能力はクリアしているという前提で、審査に落ちるよくある理由を集めてみました。

2. 申込者に非があるパターン

✓信用情報に問題がある(クレジット、借金の返済滞納など)

「信用情報(個人信用情報)」とは、クレジットカードやカードローンなどの返済履歴のことです。

きちんと期日までに返済できているか、滞納があったか等は誰でも閲覧できる記録として残されています。

しかも保存期間は5年~10年間。

1年間に何度も滞納歴があると、いわゆるブラックリスト入り状態になります。

家賃保証会社が申込者の信用情報を参照して審査を行う場合、ブラックリスト入りしていたらほぼ間違いなく落とされます。

✔家賃滞納歴がある

過去に何か月も家賃の滞納をしたことはありませんか?

家賃の滞納履歴は保証会社間で共有されることがあります。

つまり、違う保証会社で審査をかけたとしても、情報共有されている会社なら審査に落とされる可能性が非常に高いです。

✔債務整理をしている

債務整理とは、借金を返しきれなくなってしまった人が返済額を減額、もしくは免除する法的措置のことです。

債務整理には措置の程度や手続きの違いにより任意整理、個人再生、自己破産に分けられます。

ペナルティの大きさとしては、任意整理<個人再生<自己破産といった順です。

債務整理をした場合も、その記録は5年~10年間残ってしまうので、その期間中の賃貸審査は非常に厳しいものになります。

詳しくは別記事で解説していますので、合わせてご確認ください。

✔職業NG

職業イメージによって審査に落とされることがあります。

これは大家さん審査で落とされることが多いです。

職業に貴賤なしとは言いますが、賃貸物件の大家さんは年齢層が高い人が多く、どうしても職業イメージが先行してしまうことがあります。

例えば、以下のような職業はあまり良いイメージを持たれません。

水商売 ⇒ 収入が不安定、社会常識がない

派遣・パート ⇒ 雇用が不安定

経営者・個人事業主 ⇒ 収入が不安定、物件を商売のために使いそう

肉体労働 ⇒ 雇用が不安定

✔犯罪歴がある

入居者の名前をGoogle、facebookなどで検索されることがあります。

これを「エゴサーチ」といいます。

このとき、ネットで調べて犯罪歴がヒットするようだと一発アウトです。

犯罪の種類にもよっても否決される確率は変わりますが、

傷害、薬物、詐欺、強盗、殺人などの前科がある場合、ほぼ審査に通る物件はないといっても過言ではありません。

3. これは理不尽!不動産屋の都合で落とされるパターン

自分の過去を振り返っても、どうしても審査に落ちた理由が思い当たらない…ということもあります。

この場合、完全に不動産会社(もしくは管理会社)の都合で落とされている可能性が濃厚です。

ここから先は、決して明かされない不動産業界の裏話です。

✓実は申込が既に入っていた

賃貸物件の動きはかなり激しく、不動産屋もリアルタイムの申込状況を把握しきれていないケースがあります。

内見時には申込が入っていなくても、その後すぐに申込が入ってしまい、実は一番手が他にいた、なんてこともめずらしくありません。

当然、「うちのミスで先の申込を見逃していました」と言うより「保証会社の審査で落ちてしまいました」と言ったほうが体よくお客さんに納得してもらえそうですよね。

✓キックバック付き物件に誘導するため

キックバックとは、物件に入居者を付けた仲介会社に対して、大家さんから支払われる報酬のことです。

業界ではよく”AD”と呼ばれます。

相場は家賃の1か月分です。

賃貸付けを急いでいる大家さんだと家賃2~3か月のキックバックを付けている場合もあります。

当然、不動産屋はキックバックが付いている物件、キックバックが多い物件を成約したいと思っています。

審査申し込みをした物件にADが付いていない場合、

「この物件は落ちてしまいましたが、代わりにこの物件はどうですか?」とキックバック付き物件を勧めるための“当て物”として使われた可能性があります。

このケースだと、元からその物件で成約させるつもりはないので、審査書類は預かるものの、裏では審査にすらかけていない可能性が高いです。

✓自社管理物件に誘導するため

自社管理物件とは、大家さんから直接委託を受けて管理を任されている物件のことです。

自社管理物件を成約すれば、ワンショットの仲介手数料やキックバックだけではなく、大家さんから継続的に管理手数料が入ってきます。

完全な不動産会社の社内事情ですが、管理手数料が入ってくるということは、仲介による売上げが変動したとしても、安定的な収入源になるのです。

このケースも、最初に紹介された物件は当て物として使われた可能性があります。

✓申込者が同業者(不動産会社勤務)

不動産会社に勤務している人に当てはまるケースですが、申込者が不動産業界の人間だった場合、大家さんの連絡先を入手して直接物件の賃貸や売買の交渉を持ち掛けるのでは?と疑いの目を向けられることがあります。

ただし、不動産会社の人がみんな家を借りられないかというとそんなわけではありません。

(現に、私も不動産会社勤務で審査をかけて普通に通っています)

4. 落ちた理由はどう確認する?

基本的に審査に落ちた理由は教えてもらえません。

自分で調べられるとしたら、信用情報くらいです。

ただ、自分に思い当たる理由がない場合の確認は絶対に一人で行うことはできません。

もしどうしても審査に落ちた理由を知りたい場合、別の不動産会社(の自社物件)で審査をかけて調べてもらえることがあります。

「この不動産屋、何か隠してるな??」と少しでも疑問を感じたら、思い切って相談する会社を変えてみるのもいいかも知れません。

4. まとめ

不動産の審査は、審査基準を教えてもらえないため、自力ではどうにもできないことが多いのが現実です。

エース不動産には過去に保証会社で勤務経験のあるスタッフも在籍していることもあり、これまで他社で審査落ちてしまった数多くの人を、無事審査通過まで導いてきました。

もし審査でお困りであれば、一度弊社へご相談ください。

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/04/07 13:53

子供が小さい、でも収入がない…審査が厳しい母子家庭の方必読。審査を突破する方法とは

(この記事は、約4分で読めます)

Tweet

目次

1. シングルマザーが入居審査に通りづらい理由

1.1 収入面

1.2 ご自身の職業柄

1.3 お子様の年齢や人数

1.4 ワンルームで子供可の物件が少ない

1.5 子供の学区の制限があることも

2. 審査を突破する方法

2.1 預貯金で審査をかける

2.2 養育費も収入に込みで審査をかける

2.3 アリバイ会社を使う

2.4 お子様の人数を少なく申告する

3. リスクがあることも念頭に

4. 初期費用を安く抑えるためのアドバイス

4.1 郊外物件にはお得が多い

4.2 初期費用分割を相談してみる

5. まとめ

1. シングルマザーが入居審査に通りづらい理由

✔収入面

母子家庭(シングルマザー)の場合、賃貸の入居審査は厳しくなります。

まず第一の理由が、母子家庭は収入が低いことがほとんどだからです。

これまでご主人が家庭の収入の柱だったけれども、事情があって離婚してしまったために収入が確保できなくなるのは無理のない話です。

しかし、保証会社や管理会社(特に保証会社)は家賃の支払い能力が重要視されますので、収入が低いとどうしても審査が厳しくなってしまいます。

いまは保証会社必須の物件が大半なので、保証会社の審査は避けて通れません。

✔ご自身の職業柄

シングルマザーは、子育てをする時間的制約から夜職、水商売系のお仕事をされていることが多いです。

そうなると、入居申込書には「職業=水商売」と書くことになります。

やはり水商売は収入が不安定・社会常識がない・金遣いが荒い、といったイメージが根強く残っており、決してイメージは良くありません。

ゆえに入居審査でも厳しい目で見られてしまいます。

✔お子様の年齢

お子様の年齢が小さいほど審査に通りにくくなってきます。

なぜなら、大きな泣き声や足音などが原因で、近隣住民との騒音トラブルになる可能性が高いからです。

管理会社は近隣トラブル対応を嫌うため、できるだけ小さい子供は入居してほしくないというのが本音です。

また子供の人数は多いほど審査が厳しくなります。

当然、子供の人数が多いほうが騒音トラブルになりやすいためです。

✔ワンルームで子供可の物件が少ない

ワンルーム、1Kといった間取りのお部屋は1人入居が前提です。

お子様も含めて入居審査をかける場合、「二人入居可」の1LDKや2DKなど、広めのお部屋になってしまいます。

当然、お部屋が広ければ家賃も高くなります。

二人入居可物件はカップルや夫婦であれば家賃を分担することも可能ですが、子供にはもちろん収入がないので、親一人で負担することになります。

✔子供の学区の制限があることも

子供が小学校以上の場合、学区の問題もあります。

子供の環境や友達関係を考えると、なるべく学校を変えずに家探しをしたいという気持ちは当然です。

ですが、母子家庭というだけでも審査が厳しくなるのに、同じ学区内で探すとなると物件探しが難航する可能性が高くなります。

2. 審査を突破する方法

✓預貯金で審査をかける

預貯金審査は現在無職で収入がない状態でも、「貯金があるからから家賃が支払える」と判断してもらうことができます。

これには、審査時点での残高証明の提出が必要になります。

具体的にどのくらいの貯金残高が必要であるかは保証会社や管理会社の審査基準によって異なりますが、家賃の1年分の貯金額があれば入居審査に通る可能性は高いと言えます。

✔養育費も収入に込みで審査をかける

元の旦那さんから養育費をもらっている場合、

審査上の収入 = ご自身の収入 + 養育費

として申込書に書くことができます。

「養育費も収入に含めていいのかな?」と疑問に思われている方がけっこう多いですが、全く問題ありません。

✔アリバイ会社を使う

もしご自身が無職(または水商売系のお仕事をされている)の場合、審査時にアリバイ会社を使うと通過確率が上がります。

では、アリバイ会社とは何でしょうか?

一言でいうと、

その会社に勤めているように見せかけるための偽装会社

です。

「在籍会社」と呼ばれることもあります。

先にもお話したように、「職業=水商売」が審査に与えるマイナスの影響は大きく、それだけでNGを出す大家さんも多いのは事実です。

そこでアリバイ会社の出番というわけです。

アリバイ会社は、利用者のために会社を用意し、まるでその会社に勤務している、または近い将来勤務を予定しているかのように対応してくれます。

アリバイ会社が行う主な業務として、以下のようなものがあります。

・偽物の証明書の発行(給与明細・源泉徴収票、在籍証明書、内定通知書など)

・保証会社からの在籍確認の電話対応

ご自身でアリバイ会社を探すのもよいですが、不動産会社がアリバイ会社と提携していることがあります。

もしご自身の職業で審査に落ちてしまうかも、という不安があるなら、不動産屋さんで一度相談してみるのもよいかも知れません。

詳しくは以下の記事で説明していますので、合わせてお読みください。

✔お子様の人数を少なく申告する

シングルマザーの場合、お子様の人数が3人より2人、もっと言うと2人より1人のほうが審査に通りやすいです。

大家さんは「母親一人で本当に3人も育てていけるの?」という不安が頭をよぎります。

子供の数が多ければ多いほど大家さんは不安に思います。

つまり大家さんは、

子供の数が多い→子育てが経済的、体力的に厳しくなる→生活が破綻する→家賃が払えなくなる

となってしまうことを懸念しています。

なので、2人以上お子様がいらっしゃる場合、あえてお子様の人数を少なく申告して少しでも大家さんの安心感を買いに行く方法があります。

3. リスクがあることも念頭に

お子様がいてもあの手この手で審査を通すことは可能です。

が、忘れてはいけないのは、抜け道にはそれなりのリスクをはらんでいるということです。

アリバイ会社や子供の人数など、言ってしまえば保証会社や管理会社に虚偽の報告をしていることに他なりません。

審査の際に嘘の情報を報告して通過した場合、それが後で発覚した場合は、最悪の場合強制退去になるばかりか、ペナルティーとして金銭の支払いを求められることがあります。

もちろんその事実はデータベースに残ってしまうので、次に家を探す際に相当な苦労を強いられることになります。

抜け道を使って審査をかける際はこういったリスクがあることを必ず頭に置いておきましょう。

4. 初期費用を安く抑えるためのアドバイス

✔郊外物件にはお得が多い

ここでいう「郊外物件」とは、都心駅(例えば新宿や池袋)から30分くらい電車で離れたエリアの物件を指しています。

こういった物件には都心物件にはないメリットがたくさんあります。

例えば、

・そもそもの家賃を抑えられる

・初期費用(敷金や礼金)を抑えられる

・フリーレント(家賃無料期間)があることも

・退去費用も後払いOK

など。

その他、郊外物件では大家さんが空室対策のためにキャンペーンなどを打ち出していることも多いです。

✔初期費用分割を相談してみる

相談先の不動産屋さんによっては、初期費用の分割払いが可能なことがあります。

初期費用の流れとしては

敷金・礼金・前家賃 →物件オーナーへ

保証料 →保証会社へ

火災保険料 →保険会社へ

仲介手数料 →不動産(仲介)会社へ

という流れでお金が動きます。

つまり、「仲介手数料」以外は不動産会社が回収した後に第三者に支払わなければいけないお金です。

一方、仲介手数料は不動産会社に対して支払われる報酬であるため、不動産屋の判断次第で払ってもらうタイミングをずらすことも分割にすることも可能なのです。

ただ、一般的には初回に一括で払うのが原則なので、お客さんが信用に値する場合だけの特別な対応となります。

つまり分割払いを特別にOKにしてもらうためには不動産屋を味方につける必要があります。

当然、信用できない人には分割払いは許可しません。

例えば分割払いNGは以下に当てはまるような人です。

・過去に借金を踏み倒している

・クレジットカードがブラック

・態度が悪い、印象が悪い

など

不動産屋を味方につけるためにも、横柄な態度を取ったり嘘をついたりすることは絶対にやめ、分割払いを希望する場合は事情を説明した上で丁寧に依頼しましょう。

5. まとめ

お部屋を借りるための最短ルートは、専門会社に相談することです。

私たちエース不動産は、審査が厳しい人でもお部屋が借りられるノウハウを蓄積してきました。お部屋探しでお困りであれば、いつでもご相談ください。

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

お部屋を借りるための最短ルートは、専門会社に相談することです。

私たちエース不動産は、審査が厳しい人でもお部屋が借りられるノウハウを蓄積してきました。お部屋探しでお困りであれば、いつでもご相談ください。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/04/07 13:53

自己破産や任意整理、債務整理をしていても審査を突破できる方法を公開

(この記事は約5分で読めます。)

Tweet ![]()

目次

1. 審査が通らない保証会社

2. 審査が通りやすい保証会社

3. 審査でやってはいけない事

4. 賃貸審査って何するの

5. まとめ

審査が通らない保証会社

自己破産や任意整理、債務整理をするといわゆるブラックリストに登録

されてしまいます。

現状、賃貸物件を借りる際に個人契約であれば9割以上の物件は保証会

社の加入が必須となるため、ブラックリストに登録されると審査は厳し

くなってしまいます。

原則、信販系保証会社と言われる所の審査は通過しません。

信販系保証会社の審査はCICの情報を閲覧できるため、現在のご自身

の情報が出てくれば、間違いなく審査に通ることはないでしょう。

では、信販系保証会社とはどこか

・ジャックス

・オリコフォレントインシュア

・アプラス

・セディナ

・エポス

ここが信販系審査となりますので、避けると良いです。

審査が通りやすい保証会社

上記の信販系以外の保証会社の選択がベストです。

信用系や独立系といった保証会社が存在します。

実際に住みたい物件の保証会社はどこなのか。ここが一番のポイント

となりますので注意しましょう。

ただし、一般の方が物件を調べていて、この物件は保証会社がどこと

分かるケースは少ないです。

しかし、不動産屋へ足を運んだり問い合わせをするときに保証会社は

どこですか?という質問は原則NGです。

なぜなら、審査に不安がない方なら保証会社はどこですか?という質

問はしないからです。

審査に不安な方しかしない質問となるため、管理会社は怪しむので、

その質問はNGワードとなります。

審査でやってはいけない事

信販系保証会社を除けば、審査は問題ないケースがほとんどです。

例外としては、信用系保証会社で過去に滞納していたり、揉めたり

してしまっていると、審査が通らないケースもあります。

また、この発言はNGというのが以下の内容です。

審査で本人確認の電話が入った際に聞かれてもいないのに、自己破産

や任意整理、債務整理中ですけど大丈夫ですか。という発言です。

もし聞かれてもないと回答しても問題はないです。

補足として、売買の場合は借金やローンの件はしっかり伝える事が

重要です。

保証会社や管理会社の電話対応は丁寧に話しましょう。

対応が悪ければ、それで審査に落ちてしまう事あります。

賃貸審査って何するの

一般的な賃貸物件の審査としては、保証会社・管理会社・オーナー

さんの3つの審査があるイメージです。

ただし、オーナーさんに関しては保証会社や管理会社がOKを出せ

ば了承してくれる方が多いです。

なぜなら、以前と違い保証人をたてるわけではなく保証会社を利用

するからです。

保証会社を利用することにより、入居者が家賃や退去時費用を支払

いしなかったとしても、保証会社からオーナーさんへ代位弁済して

家賃収入を得ることが出来るからです。

その為、問題となるのは保証会社と管理会社さんの審査を通過させ

ることがポイントとなります。

保証会社は上記で記載した通り、選ぶ保証会社を間違わなければ原

則、審査は通ります。

管理会社は、その方が入居してトラブルを起こさないかを判断する

事がメインとなります。

入居後のトラブルの対応は管理会社が対応するためです。

管理会社は、入居申込みがあった際の申込書や身分証の写真、SNS

やインターネットでその方がどういう方か調べることが多いです。

内見時、管理会社が立ち会う場合は身だしなみや言葉遣いも注意する

必要があります。

まとめ

自己破産や任意整理、債務整理をしていたからといって審査が全く

通らない訳ではありません。

ただし、物件選びは非常に重要です。

弊社へお越しいただいた方の声を聞くと、他で審査に落ちたので来店

する方もいらっしゃいます。

なぜ落ちるかは簡単な事で、審査に詳しくない不動産屋に行ってしま

った事、またはご自身の状況を把握せずに審査に通らない保証会社の

物件に申込んでしまったことです。

まずは、審査やしっかり話せて相談できる不動産屋へ足を運ぶ事が重

要です。

エース不動産は、審査に詳しいスタッフが揃っております。

また、自社で管理している物件であれば審査通過率は9割以上です。

自己破産や任意整理、債務整理をされていても諦めないで下さい。

Tweet ![]()

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は弊社物件の一部です。

(登録は無料です)

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/04/07 13:52

賃貸保証会社の種別、審査の特徴について

10社を紹介!

(この記事は、約5分でよめます)

目次

1. 信販系保証会社:金融系の情報(CIC)とリンクしている

2. LICC系保証会社:(社)全国賃貸保証業協会に加盟していて、独自の個人情報データベースとリンクしている

3. CGO系保証会社:(社)賃貸保証業協会に加盟していて、独自の個人情報データベースとリンクしている

4. 独立系保証会社:いずれの情報機関とのリンクはなし。自社ポリシーのみで審査をする

5. おわりに

賃貸系の保証会社は上記目次のように大きく4つに分類されます。

今回は、この4つの保証会社の審査基準、内容と共に各保証会社について詳細のリンクもつけてみました。

ややかぶっている内容もありますが、

ご自身が思いあたる所があれば参考にしてみていただければと思います。

※LGO=CGO(LGOは旧組織名)

信販系保証会社

賃貸の保証会社として入居審査をする時に信販系の情報を参照して審査をしていている保証会社。

CIC(指定信用情報機関)やJICC(日本信用情報機構)などの過去の履歴を取り寄せ、

入居審査に採用しているため、審査項目が多く難易度が高いと言われる。

チェック項目には、過去現在の、

・携帯電話の分割払い滞納

・クレジットカードの滞納

・奨学金の滞納

・国民健康保険料の未納

・住民税、都(市)民税、所得税の滞納

・公共料金の滞納

・犯罪・逮捕歴

・反社会的勢力該当

の履歴がある場合は否決になる可能性が高いといわれます。

賃貸物件を契約する際、多くの場合は保証人を付ける必要がありますが、

なぜ必要なのでしょうか。

大家さんは大切な不動産を入居者に貸す事で家賃収入を得て利益を出しますが、

万が一家賃の滞納があった場合の不安が常にあります。

(なぜ不安かというと、多くの大家さんが銀行から高額なローン組んでいるため、

家賃収入=ローン返済となるためです)

また、近隣トラブルや入居中に室内で迷惑行為などをした場合も、

入居者は借地借家法(お部屋を借りる際の法律)で権利(生存権など)が保護されているので、

大家さんが一方的に契約を解除する事が出来ないのです。

(全ての人が安心な生活を保護されるということを前提に日本の法律はできています)

その様なリスクを回避するために出来たのが保証制度というシステムで、

賃貸における保証人とは多くの場合「連帯保証人」や「保証(代行)会社」という位置づけになります。

ただ、他の保証会社との情報共有という意味では共有している訳ではない為、

他のLICC系や、独立系の保証会社で事故をしていたとしても審査に影響はないと思われます。

オリコフォレントインシュア(×)

主要株主を㈱オリエントコーポレーションとしています。

オリコとリクルートフォレントインシュアが一体となったようなイメージです。

関東圏内のハウスメーカーや、大手の管理会社の第一審査をかける保証会社として知られています。

ライフ安心プラス(×)

2002年に保証会社として、事業をスタートさせている会社です。

正確にいうとライフあんしんプラスというのは、保証会社の商品名であり、会社名自体はあんしん保証株式会社となります。

エポスカード(×)

エポスカードというクレジットカードも有名ですが、信販系保証会社として、保証審査も行っています。

保証会社としての商品はROOMID(ルームアイディー)という商品を扱っています。

LICC系保証会社

保証会社はLICC(一般社団法人 全国賃貸保証業協会)という協会を作っています。

この協会の目的は、借主の申込情報や家賃滞納の情報をデータベース化することによって、

入居審査をより円滑にする目的があるとの事です。

法人としての加入要件は厳しく、

金融庁の貸金業ライセンスを保有していないと加盟できないともされています。

つまり、加入している保証会社は全て情報共有していため保証会社で家賃滞納等の事故が起きた場合は

他の保証会社での審査にも大きい影響があると思われます。

主に 氏名、生年月日、旧住所、電話番号、免許証番号等の個人特定番号、保証対象物件、

部屋番号、保証対象物件住所、保証開始日、月額賃料、保証終了日、入金額、代位弁済残高など

が登録されるようです。また、この情報は保証委託契約が終了してから5年間消えないようです。

※審査に関しては独自性が薄く、加盟店のほとんどが同程度の審査基準を設けているように思えます。

✓LICC会員一覧 2022-11-10現在

| アーク株式会社 | 岩手県 | |

| 株式会社アルファー | 鹿児島県 | |

| エルズサポート株式会社 | 東京都 | |

| 株式会社近畿保証サービス | 兵庫県 | |

| 興和アシスト株式会社 | 大阪府 | |

| ジェイリース株式会社 | 東京都 | |

| 全保連株式会社 | 沖縄県 | |

| 賃住保証サービス株式会社 | 千葉県 | |

| ニッポンインシュア株式会社 | 福岡県 | |

| ホームネット株式会社 | 東京都 | |

| 株式会社ランドインシュア | 東京都 | |

| 株式会社ルームバンクインシュア | 東京都 |

この中でも代表的なものをいくつかご紹介します。

全保連(△)

2001年設立の保証会社としては老舗の部類に入る保証会社です。

大きな特徴としては、関東圏では保証人の有無により保証料が変動します。

保証人有:保証料30%~

保証人無:保証料50%~

2012年頃までは審査基準が甘めと賃貸業界内では重宝されていましたが、

近年では、審査基準が厳しくなりクレジットカード保有者でも審査がとおらないことが多くあります。

ただし、全保連の営業担当は審査部門への口利きができるため、

管理会社の協力があれば、預金残高が数百万ある、連帯保証人を2人以上つける、

法人契約の場合、株主を連帯保証人につけるなどすると無職の高家賃でも審査が通る場合があります。

なお、近年積極的にCMなどでブランディング&プロモーションをしており、

沖縄に本社があるのも特徴的です。

審査の電話番号が098からかかってくることになるので、審査連絡が来る際は驚かないようご注意ください。

2007年設立の保証会社としては老舗でもなく新参者でもないという感じでしょうか。

大きな特徴としては 審査が最短30分というのがホームページ上でうたわれている事です。

通常1,2日程度かかる保証会社の審査としては異例の速さです。

ですが、これも他の保証会社でも本人確認の電話連絡がつけば不可能ではない対応です。

公式HP上で財務状況が開示されていますが、2019年現在での状況は芳しくありません。

なお、エルズサポートの営業担当曰く、

エルズサポートの保証期間内で過去滞納歴がない場合は審査がほぼ通るとのことです。

ジェイリース(〇)

2004年設立の保証会社です。

大きな特徴としては2016年に東証マザーズ市場で上場しており、実績のある保証会社です。

大分で創業し、九州全体で勢力を伸ばし、今は全国規模で保証委託を受けている会社になります。

関東圏内には進出まもないため、審査がやや緩い会社です。

CGO系保証会社

基本的に独自審査と言われています。システム上、個人信用情報センターの照会も行えません。

また、他社との情報共有も薄く、各社それぞれに判断しています。

そのため、たとえば「Casaの審査には落ちたけれど、フォーシーズの審査には通った」というケースも

あり得ます。

審査に通りやすいと言われる一方、過去に問題を起こしてしまった業者も、この分類には含まれています。

現在は健全化されていると考えたいですが、

念のため、契約する場合は業者名でネット検索するなど、一通りの情報を調べてから検討したほうが良いでしょう。

✓CGO会員一覧 2022-11-10現在

ラクーンレント(旧ALEMO)株式会社

株式会社Casa

日本セーフティー株式会社

ハウスリーブ株式会社

フォーシーズ株式会社

この中でも代表的なものをいくつかご紹介します。

Casa(〇)

東証一部上場企業です。Webマーケティングに長けており、ネット検索では保証会社を調べるとほぼCasaが検出されます。

積極的にリスティング広告でアピールしているため、

管理会社では全保連に次いで利用率が高めといえます。

そのため関東圏内で一度審査に落ちると、全体の30%程度の物件選択数が減ります。

現在、エイ●ル保証は第1審査をクレジット系のジャックスを使っています。

信販系なので、審査がきつめになります。否決だった場合の保証会社としてCasaという選択肢がある為、Casa否決の場合は、エイ●ル保証のほぼ全ての審査がとおらないことになります。

フォーシーズ(◎)

1999年設立。TDB数値では、13期目に黒字転換をし、2003年頃から、居住者支援事業を全国にて展開。2004年には業界初のISOISO9001:2000を取得。(QAC/R81/0200))を取得。比較的関東圏内での審査が緩い。

1995年設立の保証会社としては老舗の部類に入る保証会社です。

特徴としては数種類の保証商品があるという点です。

通常の保証委託契約の他に火災保険もセットになっているような商品もあります。また、銀行とのつながりが深く、家賃引落時の引き落とし手数料が低く、またユーザー側の手続きも簡素です。

そのため経理上家賃は引落で対応する体制をとっている管理会社ではJID利用率が高い傾向があります。JID日本賃貸保証の事を略してJIDと呼ぶことが多いようです。

独立系保証会社

信販系の情報やLICC系の情報を参照することなく、独自の基準で審査をする保証会社です。

相対的に、審査は通す前提となっている事が多く、緩い傾向にあります。

独自での情報は蓄積されていますが、他の保証会社の情報は一切わからないので、

他社でいくら事故を起こしていても、全く初めて審査をするという事であれば、1からの審査になる為影響がありません。

信販系、LICC系は審査否決でも独自系だけは審査承認が取れた。というケースはよくあります。

1997年設立の保証会社としては老舗の部類に入る保証会社です。

大きな特徴としては 独自の審査で全国的シェアの保証会社というのが大きいです。

保証会社といえば日本セーフティ、日本セーフティといえば保証会社、という感じで保証会社業界のトップを走る保証会社です。

2012年設立の保証会社で、業界内ではまだ社歴は浅い保証会社です。

とはいえ、国土交通省指定の家賃債務保証業者(国土交通大臣(1)第27号)として届出をしています。風の噂では審査基準は、代表が直接本人確認の電話をした際の電話でのイメージによるとのことです。そのため、在籍会社などを利用した場合、否決になる可能性が高いとのことです。

その他

独立系の中でも、資本金が50万円やほぼ実態のない会社も散見されます。

安かろう悪かろうではないですが、そういった保証会社と委託契約した場合、

借主や貸主にも悪営業(トラブル)が生じる可能性が高い傾向があります。

逆にいうと、そういったところであればある意味だれでも審査が通ることになります。

↓↓審査突破のコツをYouTube動画でも解説しています↓↓

おわりに

昨今水面下で問題となる、家賃債務保証会社については、

現在国が定める許認可制ではないためなろうと思えば誰でもできる業種です。

そのため、今後社会問題になった場合、制度をもとに法令化されることが考えられます。

法令化されると、審査基準はさらに上がることが懸念され、

一度でもブラック扱いされた方は賃貸が借りれないという状況になる可能性があります。

そうなってしまうと、自分が大家になるか、大家と(宅建業法外で)直接契約するか、

日本国外へ居住するという術しかなくなるともいいかねません。

(噂では中国では個人信用情報管理が厳しく、一度軽犯罪でも起こそうものなら全ての社会的信用を失うとのことです)

たかだ、賃貸。されど賃貸です。

Tweet ![]()

この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴

※公開物件は弊社管理物件の一部です。

(登録料は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/04/07 13:52

【後編】エポスカードのROOM iDの審査の特徴や知っていて得する審査通過術の一部を公開致します。

※2024年版です。

(この記事は約3分で読めます)

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

1.ROOM iDの審査落ち対策!審査に通りやすくするコツ

ROOM iDの審査に申し込む時、申込書のキャッシング枠は 0円 で記入する!

ROOM iDには審査用紙にショッピング枠とキャッシング枠があります。

その時、キャッシング枠を0円(希望しない)で申し込むと、最初から借入ができないクレジットカードになる為、カード会社側の(キャッシング分の滞納)リスクが下がり、審査基準、審査項目が減り審査に通りやすくなります。

キャッシング枠を使う必要がないのであれば、希望しない方がROOM iDの審査は通りやすくなるのです。

【当社調査】ROOM iDの審査に通る人の特徴が判明

ROOM iDの審査に通るにはクレジットカード利用履歴が良好で勤務年数が1年以上で安定した収入がある傾向が見えてきました。

“毎月”、“カード利用額の引落時”に、“ちゃんと引落しができている”方は現金管理能力が整っているとみられることで、審査が通る傾向にあるようです。

【当社調査】ROOM iDの審査に落ちしてしまう人は特定の傾向あり

先ほどと同様に、ROOM iDの審査に落ちた方へ独自調査をしたところ、いくつかの原因があると判明しました。わかりやすく解説する為に、事例を踏まえてご紹介します。

ROOM iD審査落ち事例①:収入有りでもが各種ローン支払い履歴が悪いとダメ

各種ローン支払い履歴という信用情報は、家賃債務保証会社の審査だけでなく、全ての信用審査をする際に重要な指標となっています。ここが悪い状態では、ROOM iD以外の保証会社の審査にも通りづらくなります。

(例)

年齢:34歳

性別:男性

職業:サラリーマン

年収:500万円

現況:クレジットカード保有

履歴:過去に数カ月に渡りカード支払い遅延がある

この場合は、NGです。

ROOM iD審査落ち事例②:未成年者は安定した収入と親権者の同意が必要

ROOM iDは高校生を除く18歳以上で、フリーターやアルバイト、派遣社員でも申し込みは可能です。

(例)

年齢:18歳

性別:女性

職業:大学生

年収:90万円

現況:クレジットカードなし

履歴:過去に滞納はなし

同意:親権者は“NG”

この場合は、NG※です。

※2018年6月13日,民法の成年年齢を20歳➡18歳に引き下げること等を内容とする民法の一部を改正する法律が成立しました。

そのため、2022年4月1日から成年年齢が18歳からとなるため、上記基準は変動することになります。

2.審査に落ちてしまったときはどうするの?

管理会社はROOM iDの審査の厳しさは知っています。

そのため、多くの管理会社は、審査が落ちた時用の別の保証会社と委託管理契約をしています。

イメージとしては、

レベルSがエポスカード➡レベルAのその他➡レベルBのその他

という順で再審査をかけていくイメージです。

ここで弊社の見解ですが、分譲マンション系管理会社はエポスカードの次の保証会社で審査が落ちた場合、拒否をするケースが多いです。

仮に保証会社を4社持っていたとしても、次の審査には回さないということです。

理由は、「管理会社の担当者が勘ぐり不安がるから」です。

それでも粘って「他の保証会社で審査をしてほしい」と仲介会社の担当者に依頼をすると、頑張って交渉してくれることが多いです。

当社エース不動産では、どの管理会社がどの保証会社を保有していてどの順で審査をするかというところを徹底して管理認識しております。保証会社の審査が通らないという方の大半は通し方に問題があります。

そのため、結論としては、①現状の審査が落ちた分析をして②審査が通る保証会社や保証会社自体を使わない物件を提案します。

上記に記載したのはほんの一例です。もし保証会社審査でお困りの方はまずは無料相談から承りますので、お気軽にお問合せくださいませ。

3.まとめ

ROOM iD(エポスカード)は、エポスカードを保有している人には大変便利な保証会社です。

ただ、クレジットカードが事故った方にはとても不都合な保証会社です。

また、エポスカード自体にキャッシング機能が備わっていて、

若年層でも持てるクレジットカードとして普及が多いです。

若年層は資金管理能力が乏しく、人生の早い段階でクレジットカードが使えない状況に陥り、

社会人になったときに保証会社が通らないということが問題が顕在化しています。

エース不動産は、信販系の保証会社が難しい方でも、お客様が諦めない限り真摯に対応させていただきます。

滞納中でも、カードブラックでも、自己破産の方でも遠慮なくご連絡くださいませ。

Tweet

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。

(登録は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/04/07 13:52

不動産賃貸の法人契約と個人契約では、審査要件や保証会社の審査項目が全く異なります。法人契約は、個人の約3倍も審査を通すのが難しいです。

事前に知っておくといい裏ネタを公開します!

本編は【初級編】です。

(この記事は約3分で読めます)

目次

1 住居用物件の法人契約とは

1.1 社宅として借りる

1.2 社長の個人宅として借りる

1.3 自営業者の法人登記目的で借りる

1.4 民泊事業目的として借りる

1.5 審査が通りにく人のために代わりに借りる

2 法人契約は審査が厳しい?

2.1 高額家賃は個人よりも法人の方が通りやすい

2.1 審査が通りにくい法人の特徴

3 審査に通りやすい法人の特徴

3.1 実態のある法人

3.2 事業内容が明確にわかる

3.3 財務が安定している

4 審査に通りにくい法人の戦い方(2ページ目)

5 まとめ(2ページ目)

1.住居用物件の法人契約とは

通常、個人でお部屋探しをして契約をする賃貸借契約ですが、会社でも契約が可能です。

会社で契約をする「目的」は以下のようなものがあります。

・社宅として借りて(通称:借上げ社宅)、従業員の住居とする

比較的大手(または、資本が大きい)の会社が行う、経営管理の手法。

・社長の個人宅とする

比較的中小企業が行う、節税対策の手法。

・本店(会社)登記場所として利用する

個人事業主の方が、法人化をするために契約をする手法。

・民泊事業をするために転貸用で利用する

住宅宿泊事業(通称:民泊)を行うために住居用物件を法人で契約する方法。

・審査が通りにくい知人や家族のため、法人で代理契約する

入居者の属性(年齢や仕事内容、収入でのランク)が悪い場合に用いられる方法。

上記の詳細は【中級編】で追って別記事にまとめていきます。

2.法人契約は審査が厳しい?

法人契約の特徴は、個人と違い、年齢や職業により年収がある程度幅が決まっているわけではなく、

借りれる賃料幅(個人目安は、年収の約3分の1など)が決まっているという訳ではありません。

そのため、高額家賃の物件を借りる場合でも、個人より法人のほうが審査が通りやすい場合もあります。

それこそ、設立3年目で、年商10億を上げている会社は、家賃100万の物件を借りることも可能です。

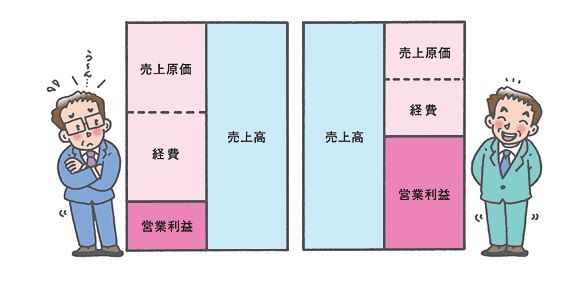

だからといって、高額家賃の物件を借りるとき法人で申し込めば必ず審査が通るという訳ではありません。審査通過が厳しくなる法人の特徴を以下にまとめました。

☑ 債務超過(負債が純資産を上回っている状態)である。

☑ 前期決算の(税引き後)純利益が、赤字である。

☑ 公式ホームページがない。

☑ 資本金が~300万円である。

☑ 夜職ビジネス"のみ”で事業展開している法人。

☑ 公式ホームページはあるが、RSS(更新)が止まっている。

☑ 売上高(年商)が業界水準よりも低い。

☑ 社歴の割に年商が低い。

☑ (税引き後)純利益が、~200万円以内である。

☑ 社長の年収が極端に低い。

☑ 謄本上記載の住所に行っても本店がない。

☑ 社会保険未加入法人。

☑ 税金未納付法人。

この内容が1つでもある法人は審査が50%以下となります。

とくに上位5つの青字の要件が1つでもあると審査通過率は10%以下となります。

(詳細は追って、別記事にまとめていきます)

3.審査に通りやすい法人の特徴

審査が通りやすい法人の要件は以下の通りです。

①実態のある法人

実態のある法人というのを例に挙げると、

実店舗がある

定期的に更新されている公式ホームページがある

従業員数が10人以上

資本金が1000万以上

会社概要に前述次項が全て記載がある

社長の顔が掲載されている

などです。

②事業内容が明確にわかる

誰が見てもわかりやすい事業であるということは大きなポイントです。

保証会社の審査部の担当者は、会社員や、業務委託を受けた派遣社員であることが多いです。

よくわからない内容の事業をしている会社について、上司へ説明する義務があります。

説明がしにくいものは審査を落とすというのも人の感情が入る場合は致し方ないものです。

例を挙げて説明します。

◆飲食関連の場合

【良い例】

飲食物の提供(飲食店)

飲食物の卸売業

著名な店舗(ロボットレストラン、有名ファミレス店)

【悪い例)】

街の個人レストラン

メイド喫茶のプロデュース事業

ウーバー配達関連事業

飲食店コンサルティング

わかりやすく言うと、自分の親に一言で説明して「?」となるようなものは『わかりにくい事業』と思ってください。

③財務が安定している

「決算書」が綺麗であれば、審査承認率はぐっと上がります。

具体例を挙げますと、

・PLが3期黒字

・黒字(純利益)幅が、数百万以上

・現預金残高が数百万~数千万単位

・自己資本比率(純資産÷総資産)が業界水準以上(30%~)

・有形固定資産に建物・土地がある

・無形固定資産(例:アプリ(ソフト)開発費)が数千万単位で過大でない

などです。

「決算書」が綺麗というのは、税理士的な目線と財務コンサルのアドバイザリー能力が必要になるため、ここでは詳細を割愛させていただきます。

(当社エース不動産の代表若井は、大手企業の経理4年、財務2年、中小企業の経理実務を6年をしていたためご不明点は無料でご相談承ります)

この記事を書いた人 後藤 業界歴 9年 | 不動産業界歴9年で保証会社での勤務経験もあるため、保証会社の特徴や特性は熟知しています。 また、ニュージーランドに4年住んでいたので英語での対応もお任せください。 プライベートではお酒を飲むのが大好きで、トレーニング成果も夜の会食で行ってこい状態。 |

Tweet

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産が“できること”

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/04/07 13:52

不動産賃貸の法人契約と個人契約では、審査要件や保証会社の審査項目が全く異なります。

法人契約は、個人の約3倍も審査を通すのが難しいです。

事前に知っておくといい裏ネタを公開します!

本編は【初級編】です。

(この記事は約3分でよめます)

目次

1 住居用物件の法人契約とは(1ページ目)

2 法人契約は審査が厳しい?(1ページ目)

3 審査に通りやすい法人の特徴(1ページ目)

4 審査に通りにくい法人の戦い方(例1)

4.1 審査に通りにくい法人の戦い方(例2)

4.2 審査に通りにくい法人の戦い方(例3)

4.3 審査に通りにくい法人の戦い方(例4)

5まとめ

4.審査に通りにくい法人の戦い方(例1)

前頁の審査に通りにくい法人は、事前準備をすることで、審査通過率を30-40%上げることができます。弊社で比較的多くあった事例をもとに説明します。

☑公式ホームページがない。

そもそも、情報化社会の昨今、ホームページがない会社自体があるかどうかという点です。

仮に実際そういった会社があったとしても、その会社は商売がうまくいくかということは疑問が残ります。

つまり、

ホームページがない=ホームページを作る必要がない→架空会社(ペーパーカンパニー)

ホームページがない=まだホームページができていない→新設会社

に該当しやすいです。

そのため、まずは至急、公式ホームページを作りましょう。

自作であれば『Wix』や『Word Press』であれば素人でも簡単に作成できます。

ただし、即席で作ったホームページは保証会社のプロは見抜いてきます。

家賃が安く、緩い保証会社であれば突破は可能ですが、いずれにしても高額家賃物件は難しいです。

まずは、ホームページを制作する会社へ依頼をしましょう。

弊社でも制作依頼を承ることは可能です。①すぐに仕上げれる②審査が通りやすい見栄えの③低価格なホームページを、作成いたします。(製作費は平均的に20~30万円程度です。)

審査に通りにくい法人の戦い方(例2)

次に多いのが、

☑債務超過(負債が純資産を上回っている状態)である。

債務超過をしている法人は、端的にいうと「人から借りた人工呼吸器を使って生きながらえている状態」というイメージです。

つまり、死ぬ寸前の状態です(経理に詳しい私から言うと既に死んでいる状態ですが)。

これに該当している代表者様は皆さま自信あり気に、

「決算は毎年している。」

「"最低限※”納税もしている。」

「税金対策用なので、毎年赤字決算である。」

と口を揃えて言います。税理士から聞く言葉をそのまま伝書鳩のようにおっしゃります。

そして、このような法人でも審査が通ると考えている方がいます。

※"最低限”=どの法人も1年に1回支払う税金「法人住民税の均等割り(7万円)」。会社が赤字でも支払う義務がある。

ハッキリ言って、甘いです。

結論としましては、戦うための方法論だけ記載しますと、

①貸借対照表の負債の部にある、「代表者(役員)借入金」を取り崩し、資本金を増資する。債務超過を解消して、税務署へ修正申告をする。

②法人契約は諦めて、個人契約をする。その後、個人で借りた物件を、転貸借契約で、法人に賃貸する。

という方法がとれます。

①の費用は、資本金の額の1000分の7のため、1000万増資する場合は7万円です。

②は(自身で賃貸借契約書を作成する場合)実質無料で可能です。

(本内容は、【上級編】で改めて説明します)

審査に通りにくい法人の戦い方(例3)

次に多いパータンが、

☑(税引き後)純利益が、~200万円以内である。

という内容です。

代表者の方は、なるべく税金は納めたくないため、ギリギリまで利益を削り、節税をする。

という考え方ではないでしょうか。経営としては、正攻法の1つですが、保証会社はこれを認めません。

例えば、1年間で利益が200万円の会社が、家賃30万円の物件を借りようとしたとします。

年間360万円(30万×12ヶ月)の費用増加です。200万の黒字が消し飛びます。そのため、審査が通りません。

身の丈に合わせるのであれば、家賃30万円の物件を借りるのであれば、500万以上は(税引き後)純利益ベースで欲しいところです。

審査に通りにくい法人の戦い方(例4)

審査時の重要度としては、低めですが、事例が多い内容のため記載します。

☑社会保険未加入法人。

というのは、中小企業でも比較的多くあると思います。

実態のない法人や、赤字会社であれば、ほぼ未加入です。

社会保険と労働保険の会社負担分というのは、実はとても費用が大きいのです。

ざっくりいうと、通常の人件費の1.3倍程度支払うイメージです(給与20万の場合は、会社は6万以上支払っています)。

そのため、経営状況がひっ迫していたり、会社経営に興味のない代表者だと、社会保険未加入のため保険証が国民健康保険証の場合が多いです。

賃貸の審査では、健康保険証が大きなポイントです。とくに金融系保証会社の場合、健康保険証が社保か国保かで、審査通過率が60%以上変わってきます。

とはいえ、現状ない場合は、国民健康保険証で審査に臨む必要があります。もし、国保も未加入の場合は、1週間程度で取得できますので、申込前に必ず取得してから審査に臨んでください。

↓↓審査突破のコツをYouTube動画でも解説しています↓↓

5.まとめ

今回は法人契約をする際の【初級編】です。

法人と個人は法律上、別人格と定義されています。

しかしながら、個人の所有物を借りる不動産賃貸ビジネスでは、保証会社やオーナーがその理屈を理解するわけではありません。

そして、法人だからといって家賃支払い能力が高いというわけでもありません。

法人での契約の場合、支払い能力をプレゼンする際に、必ず会計の知識と、所得証明をする手法の数を認識しておく必要があります。一般的な賃貸仲介会社では、中堅以上の法人の取り扱いが多く、審査に通りにくい法人の取り扱いに慣れていません。

そのうえで仲介手数料が半額だからといって、やみくもに申込をして、保証会社を3社も4社も落ちた状態にあるお客様が後を絶ちません。一発勝負の審査で「とりあえず申込しよう」は命取りです。

(ある保証会社役員が言うには、保証会社では審査否決情報は3年や5年ではなく、半永久的に保存していると言っています)

次章【中級編】では、借りる目的別の事例と、審査を通したその具体的方法論を紹介します。

| この記事を書いた人 後藤 業界歴 9年 | 不動産業界歴9年で保証会社での勤務経験もあるため、保証会社の特徴や特性は熟知しています。 また、ニュージーランドに4年住んでいたので英語での対応もお任せください。 プライベートではお酒を飲むのが大好きで、トレーニング成果も夜の会食で行ってこい状態。 |

Tweet

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産が“できること”

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/04/07 13:52

親の協力が得られない、他に頼れる人もいない。

未成年の賃貸探しを成功させる方法とは。

令和4年の成人年齢の法改正も含めて説明します。

(この記事は、約4分で読めます)

最近、未成年のお客さんが増えていますね。でも未成年だと親の協力が必要なのでは…

確かに、原則はその通りです。ただ、抜け道的な方法で親の協力がなくても家を借りることはできます。

目次

1. 未成年の賃貸契約には、親の同意が原則必要

2. 令和4年の法改正で変わる成人年齢

3. 親の協力がなくても家を借りる方法

3.1 成人するまで待つのも手

3.2 不動産会社から直接物件を借りる

3.3 「長期宿泊」という名目で借りる

4. まとめ

1. 未成年の賃貸契約には、親の同意が原則必要

原則として未成年は一人で賃貸の契約を結ぶことができず、親の同意が必要になります。

これは、「未成年は自分で判断ができない」という考え方にもとづいています。

また、未成年では家を借りる資金力や収入もなく、

勝手に契約を結ばないように未成年を守るための仕組みでもあります。

賃貸借契約を結ぶ場合、通常は「親権者同意書」に親に署名・捺印をもらって

管理会社、保証会社に提出するという流れになります。

また、未成年でも結婚していれば法的には成人扱いになるので、親の同意書は不要なことがあります。

(ただ、100%同意書が不要というわけではないので管理会社ごとに確認が必要です。)

家庭の事情などでどうしても親に協力が得られないけど賃貸を借りたい、お金はあるが親の同意が得られない、という方はこの記事を読み進めてもらえればと思います。

2. 令和4年の法改正で変わる成人年齢

令和4年(2022年)4月 から成人年齢が20歳から18歳に引き下げられます。

令和4年(2022年)4月1日に18歳、19歳に達している方はその日から新成人として扱われることになります。

つまり、この時点で18歳以上であれば、賃貸契約だけでなく、携帯電話を購入する、クレジットカードを作る、高額な商品を購入した時にローンを組むなどの契約を親の同意なしで一人で行うことができます。

では、親の協力がなければ100%不可能かというと、そんなことはありません。

弊社には、以下のような事情で相談に来られる未成年の方が数多くいらっしゃいます。

・親と仲が悪く、家を借りたいけれども親に頼れない

・水商売をしていて、本当のことを親に言えず相談できない

・稼ぎはあるが親の協力が得られない

このように、何らかの事情で親の協力が得られなくても住まいを確保する方法をご紹介します。

✓成人するまで待つのも手

上記でも触れたように、成人年齢が引き下げられるため、あと少し待てば成人になるという場合は、

それまで待ってから物件を探すことをおススメします。

なぜなら、いくら稼ぎがあったとしても親の協力が得られないで借りられる物件はごく一部に限られてしまうからです。

少しでもスピーディに物件を決めたいのであれば、

選択肢の幅が増える成人年齢に達してから探したほうが審査上は圧倒的に有利です。

✓不動産会社から直接物件を借りる

通常の賃貸借契約では、不動産会社が仲介として間に入り、大家さんと借主の直接契約になります。

その方法だと、保証会社や管理会社などの審査ステップを踏むことになります。

審査の中で、これは怪しいなと少しでも思われてしまったら審査落ちの可能性が高まります。

なので、なるべく審査をかけない方法を取るのが賢明です。

弊社が取れる方法としては、

① 弊社が付き合いの長い大家さんから物件を借り、弊社と賃貸借契約を結ぶ

② 弊社が所有する物件で契約する

という2通りの方法があります。

① は簡単に言うと弊社が間に入って物件を“又貸し”するという形になります。

こうするとで、お客様は弊社以外で余計な審査をかけることなく物件を借りることができます。

これができるのも、弊社が長年かけて物件オーナー様と信頼関係を築いてきたからこそなのです。

✓「長期宿泊」という名目で借りる

賃貸として借りることが難しい場合、長期の宿泊として民泊物件を借りるという方法があります。

イメージとしては、民泊用の部屋を1か月単位で借りて住むといった感じです。

民泊物件を借りるにあたっては親の同意は不要になります。

旅行でホテルを予約するときに親の同意はいらないですよね。

それと一緒です。

有名な民泊サイトとしては「Airbnb」や「Booking.com」というサイトがあります。

弊社では、都心で民泊物件を管理している会社と提携しているため、

親の同意なし・即日でも入居可能な物件をご紹介することができます。

民泊物件のメリットとしては、

・家具・家電付きなので、入居さえすればそのまま生活できる

・初期費用を抑えて入居できる(仲介手数料も保険料もかかりません

・お部屋のクリーニングサービスが付いている

中には初期費用はクリーニング費用のみで入居できる物件もあります。

逆にデメリットとしては、

・1か月ごとに契約の更新が必要

・家賃(宿泊費用)が賃貸物件に比べて割高

などが挙げられます。

弊社のように、民泊物件の運営会社と提携しているような不動産屋さんだと、

初期費用が割安で契約できたりする場合もあります。

4. まとめ

未成年というだけで、通常は賃貸の入居審査は一気にハードルが上がってしまいます。

たいていの不動産会社では、親の協力が得られないと分かった時点で審査にすらかけず、お断りを食らってしまうこともあります。

弊社ではそのような方にも住める物件を提供したいと考えており、ノウハウも蓄積しています。

お困りの方は、ご相談だけでもかまいません。

ぜひ、エース不動産へご連絡ください。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。