「2018年10月」の記事一覧(2件)

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/03/08 15:14

保証人なしや保証会社不要でも物件を借りれるの?その仕組みを解説!

(更新版:2023年6月)

賃貸物件を契約するためには、通常連帯保証人(一般要件:①国内在住②血縁者③一定収入があること④65歳以上の高齢ではないこと)をつけるか

保証会社への加入が必要です。しかし近年、保証人不要や保証会社への加入が不要な物件が増えてきています。

そこで今回は、保証人なし、保証会社不要で賃貸物件を契約できる仕組みについてお話します。

(この記事は、約4分でよめます)

- 目次

1 そもそも、なぜ保証人が必要なの?

2 保証会社とは?

3 クレジットカードを担保にお部屋を借りる。

4 クレカブラックの人が借りる方法

5 保証会社ブラックの人が借りる方法

6 入居期間限定の定期借家とは?

7 おわりに

そもそも、なぜ保証人が必要なの?

賃貸物件を契約する際、多くの場合は保証人を付ける必要がありますが、なぜ必要なのでしょうか。

大家さんは大切な不動産を入居者に貸す事で家賃収入を得て利益を出しますが、万が一家賃の滞納があった場合の不安が常にあります。

(なぜ不安かというと、多くの大家さんが銀行から高額なローン組んでいるため、家賃収入=ローン返済となるためです)

また、近隣トラブルや入居中に室内で迷惑行為などをした場合も、入居者は借地借家法(お部屋を借りる際の法律)で権利(生存権など)が保護されているので、大家さんが一方的に契約を解除する事が出来ないのです。

(全ての人が安心な生活を保護されるということを前提に日本の法律はできています)

その様なリスクを回避するために出来たのが保証制度というシステムで、賃貸における保証人とは多くの場合「連帯保証人」や「保証(代行)会社」という位置づけになります。

保証会社とは?

賃貸物件の中には、「保証人不要」と謳っている物件もあります。

その様な物件は大抵保証会社への加入を義務付けており、管理会社や大家さんによって保証会社も違います。

(2018年10月現在では保証会社は約40社ほどあるといわれています)

【更新】2022年9月現在では、保証会社は(国交省届出済み)約80社、未届が200社以上あると言われています。

入居者本人に契約の意思があり保証会社の審査に通れば契約出来るので、契約手続きが簡単というメリット※もあります。

※連帯保証人の方の意思や、支払い能力=保証能力調査、契約に必要な書類の手配などが不要ということ

ただし、保証会社は保証人の代わりに家賃の滞納や原状回復費用を弁済してくれますが、契約手続きの際に数万円~家賃1ヶ月分程度の手数料が発生する事があります。

(2018年10月現在では、①初回に月額総額支払いの50%、継続料が毎年1万円②初回に月額総額支払いの100%、継続料はなしが主流)

【更新】2022年9月現在では、3パターンになりました。

①初回、月額総額支払いの40~50%、継続料が毎年1万円

②初回、月額総額支払いの80%、継続料はなし

③毎月、月額総額支払いの2-5%が契約中ずっと)

が主流です。①と②は初期費用の捻出が難しい方はハードルが高いですね。

クレジットカードを担保にお部屋を借りる。

前述のとおり、保証人や保証会社はリスク回避の策です。近年では、このリスク担保として、

クレジットカード情報を提供をすることで借りれる物件も増えてきています。具体的には、大和リビングが提供する「D-Room」シリーズです。基本的には保証人なし、保証会社不要でお部屋を借りることができますが、必ずクレジットカードでの引き落としになります。

そのため、クレジットカードが作れない方、入居中にクレジットカードが利用停止になった場合は、入居することができなくなるため要注意です。なお、この制度は海外ではよく利用される手法です。

【更新】2022年9月現在では、「D-Room」以外にも、オリコフォレントインシュア、ジャックス、アプラスなど、クレジットカード会社と提携して審査をする保証会社がとても増えました。クレジットカードがブラックになると借りれない物件の幅が増えてきたと認識できます。

クレカブラックの人が借りる方法

クレカブラックの人は、審査が通りずらくなります。ざっくりどれぐらい通りずらくなるかというと、都内全域にある物件の40%は借りられなくなると思ってください。

そうなった場合、具体的な手段は下記の通りです。

下記一覧は、一例です。矢印が上に向かうほど“現実的”かつ“費用がかからない”方法です。

↑ 残りの60%の物件のみを探す

↑ 審査に詳しい不動産屋を探す(物件から探すのはNG)

↑ 預貯金を貯める(最低でも200万以上)

↑ 在籍会社を利用する(推奨しません)

↑ 名義を借りる(推奨しません)

その他の方法やさらに具体例が知りたい方はコラムを合わせて読んでください。

ニートでも諦めない!実家から独立を目指して、入居をするための保証会社の審査突破術を公開!

保証会社ブラックの人が借りる方法

保証会社ブラックの人が取る手段は、『自己分析』です。

『自己分析』とは、“全国約270社の保証会社のうち、どこがブラックなのか”を分析することです。これは、市販の書籍やネットの情報ではわかりません。プロの経験と知識が必要です。

(正確にいうとある程度絞り込みは可能ですが、確定的な判断が難しいということです。)

『自己分析』をすると、ブラックな保証会社がわかり、クリアな保証会社がわかります。そうすることで、その保証会社を使っている管理会社の物件などを探したり、クリアな保証会社を利用しているオーナーを探す(または交渉する)ことで、審査が通る物件の幅が広がります。

さらには、“全国で唯一、エース不動産のみ”取扱いのある、

保証人なし・保証会社なし・緊急連絡先無し

を利用するのがゴールへの近道です。

その他の方法やさらに具体例が知りたい方はコラムを合わせて読んでください。

保証会社の審査に落ちた場合はどうすればいい?事前の対策を大公開!

入居期間限定の定期借家とは?

最後に、貸主にとってハイリスク・ローリターンとなる保証人・保証会社なしの賃貸契約ですが、近年の少子高齢化に伴い、この様な契約形態の需要は増えつつあります。

保証人や保証会社が不要で契約出来る仕組みの一つに、期間限定で物件を貸し出す「定期借家」や「マンスリー」という契約方法があります。

一般的な賃貸物件では、貸主にとって正当な理由がない限り、入居者の希望があれば契約を更新しなければなりません。

しかし、定期借家・マンスリー制度では期間が満了した段階で契約を終える事が出来るので、更新するかしないかを貸主が選択でき、さらに拒否をする際の理由も必要としないのです。

そのため保証人なしや保証会社不要でもリスクが少なく、契約手続きの際に定められたルールを守れない入居者は再契約を結べないという事になります。いずれは退去してもらう事を前提としている事が多いので、大家さんにとってメリットの方が多いのです。

なお、エース不動産では、定期借家型やマンスリー型ではない、通常の物件での物件を多く取り揃えています。

おわりに

保証人のあてがない方でも、賃貸物件を契約する事は出来ます。

なにより大事なことは、1人で悩まず・親身になって相談に乗ってくれる不動産会社や信頼できる担当者を見つけることに尽力ください。

(ただし、中には状況を察し、高額な報酬を請求する不動産会社もあるためご注意ください。下手に出ずに、毅然とした態度で依頼をすることも大事です)

エース不動産ではそのような不当請求はございません。お困りの方はぜひお気軽にお問い合わせ下さいませ。

この記事を書いた人 青木 業界歴 15年 | 15年間の不動産歴を元に、お客様へ最適なお部屋探しを提供いたします。上野で不動産経験が長いため、特に東側のエリアは得意です。 人生の思い出の1ページにそんなお部屋探しを目指します! |

Tweet ![]()

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は一部です。

(会員登録は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:お得情報 / 投稿日付:2018/10/13 12:10

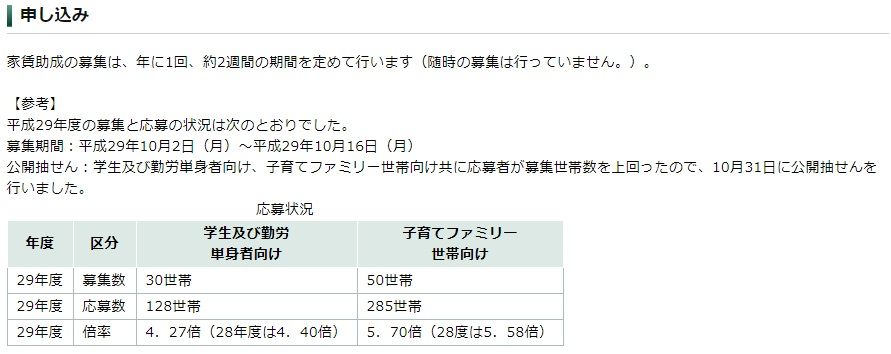

新宿区では、毎年、単身(18-28歳)世帯30名、ファミリー世帯50名を募集上限として、月額1~3万円が支給される制度がございます。募集者が多くなった場合は、抽選となりますが、過去例をみるとその倍率はなんと4-5倍と低めです。

毎月1~3万円が浮きます。

家賃でお困りの方、

少しでも貯金額を増やしたい方、

毎月2回ほぼタダで美味しいものが食べられるようになる、などなど。

浮いた家賃を別の用途に利用すれば生活の幅が広がります。そんなお得な“新宿区だけ”の情報です。

民間賃貸住宅家賃助成とは

http://www.city.shinjuku.lg.jp/seikatsu/file07_02_00001.html

募集について

http://www.city.shinjuku.lg.jp/seikatsu/jutaku01_001008.html

ただし、申請期限が差し迫っています。(2018年10月13日現在)

■募集期間

2018年10月1日(月)~10月15日(月)

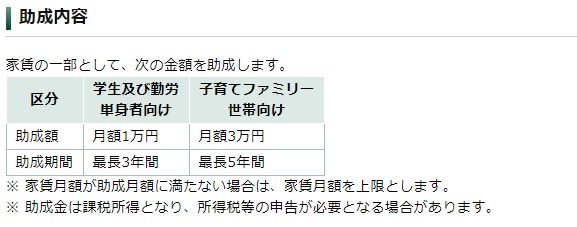

■助成概要

参照:新宿区HPより

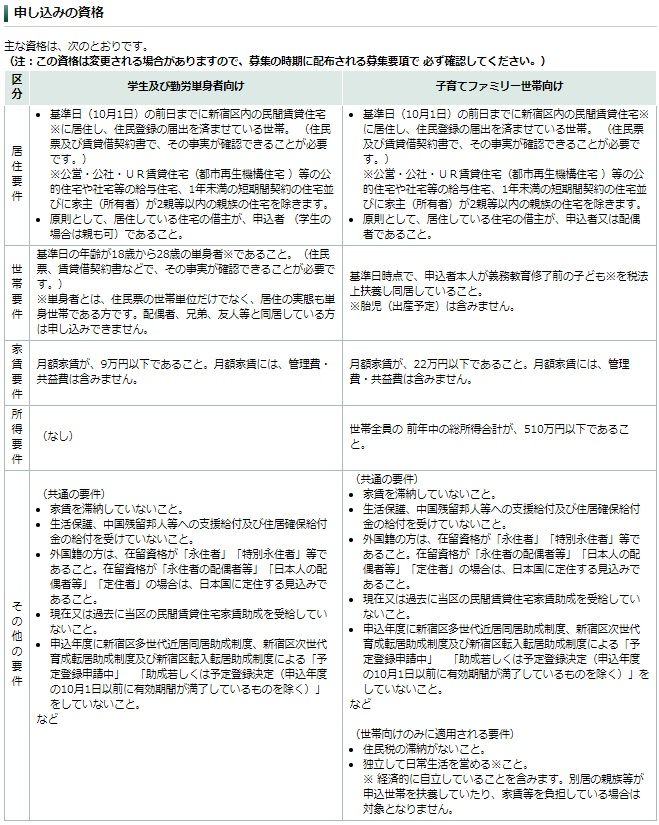

■申し込みの資格

■申込書はこちら

学生及び勤労単身者向申込書 [PDF形式:655KB] (新規ウィンドウ表示)

http://www.city.shinjuku.lg.jp/content/000246648.pdf

子育てファミリー世帯向申込書 [PDF形式:379KB] (新規ウィンドウ表示)

http://www.city.shinjuku.lg.jp/content/000246650.pdf

--

「住まう」のお手伝い エース不動産