「2019年12月」の記事一覧(10件)

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/03/08 15:22

健康保険証が賃貸の審査や契約には必要です。どうして健康保険証が必要なのか、その理由と、もし今手元に無かった時の対処法を公開!

健康保険証の種類

健康保険証には3つの種類があります。

国民健康保険:原則、無職または自営業の人が加入する

運営:都道府県の市区町村

保険料の算出方法:世帯単位の加入者数、年齢、収入などによって算出

社会保険:会社員・教職員・公務員・そしてその家族が加入する

運営:①共済組合(公務員や知り学校の教職員が対象)

②健康保険組合(一つの企業、もしくは同種の事業などで

組織されたのが対象)

③協会けんぽ(健康保険組合が設立困難な中小企業が対象)

保険料の算出方法:世帯単位の加入者数、年齢、収入などによって算出

後期高齢者医療制度:75歳以上、または65歳~75歳未満で一定の障害などを持つ人が加入する

運営:都道府県の市区町村

保険料の算出方法:

「均等割額(被保険者毎に均等賦課)」+「所得割額(所得に応じて決定)」

健康保険証が必要な理由

健康保険証が必要な理由は、大きく2つあります。

・勤務先の在籍と就労開始時期の確認

一般的な会社や、それに準ずる組織(組合や合弁会社等)で勤務していれば、その会社の社会保険に加入しています。その健康保険証には、加入している保険組合と法人名が記載されています。この記載事項を見て在籍確認をします。

また、就労期間は審査要件において、年収の次に重要なポイントとしてチェックされます。

健康保険証の交付は、入社2-3週間後となっているため、申込書に記載された入社年月日(or就労期間)に相違ないかを確認ができるため、保証会社などはこれを必要とします。

・本人確認

単純に本人確認をするためのものとして必要なケースもあります。

ですが、社会通念上の理解で、健康保険証単体では身分証明書としては弱く、住民票もセットで身分証明書と考えることが多いです。

・社会的な常識性を確認

日本では健康保険証は持っていて当たり前のようなものとして認識されています。運転免許証やパスポートは用途がないと取得しません。しかし、健康保険証は健康を維持するための通院には必要不可欠。

これを所持しない理由はないとして、提出を求められます。

しかし、健康保険証を持っていない=持っていない理由を問われます。不所持者は、保険証の滞納者か、会社勤務をしていないか、国民健康保険証から社会保険証への切り替え途中かのいずれかです。

保険証の滞納があった場合、当然家賃滞納のリスクも考えられるため、そのチェックをしたいというのが社会的な常識を確認することです。

ただし、この理由はあまり世の中に知られていないため、本音を伏せる保証会社や管理会社が多いです。

健康保険証を持っていない=持っていない理由を問われます。

意外と知らないんです。少し知って得する豆知識です。

健康保険証はいつ提示する?

申込時に提示します。

もし手元にない場合は、写真を撮ってメールなどでお送りするといいでしょう。

その際は、表面と裏面を送ります。裏面も送るのは住所の更新があった場合に、裏面に記載をしているためです。

なお、余談ですが、郵便局の書留を、本局や支局で受け取る場合、健康保険証か身分証明書のいずれかで住所確認をされます。

もし手持ちの免許証が住所書き換え前の場合など、保険証の裏面に住所を書くことでこれを受け取ることができます。

健康保険証がないときはどうする?入手方法

社会保険証と国民健康保険証はそれぞれ入手方法が異なります。

社会保険証:勤務先の企業から入社2-3週間後に発行される。また、世帯主が社会保険に加入していれば、扶養に入っている家族は同組合から発行される

国民健康保険証:住民票を置いている市区町村の健康保険課で取得可能です。

必要書類は以下の通り

1.健康保険資格喪失証明書

※辞めた職場または保険証を発行可。手元に無い場合は、その場で代替書類に記入をすることも可能です。

2.印鑑

3.本人確認書類(免許証・パスポート等)

なお、国民健康保険証は、最短即日発行が可能です。ただし、保険料を滞納している場合は、毎月1000円ずつでも返済の意志表示をすれば交付を受けれます。(とはいえ、払わないとダメですよ!)

健康保険証の番号で勤務先の地位がわかる。

詳細は「健康保険証の番号で勤務先の地位がわかる。」からご確認ください。

審査要件で健康保険証の番号を見られることはほとんどありませんが、知っておいて損はないかと思います。

注意すること

健康保険証には実は多くの情報を読み取ることができるため、申込書の記載事項に、矛盾や相違がないかを確認するようにしましょう。

たとえば、20歳でナイトワークをしている女性が、親の扶養に入った状態の保険証を審査時に提出して年収400万円にすると、扶養に入る条件(年収103万円以内)と矛盾します。これは在籍情報を使っても結局は矛盾していることから審査は落ちます。

ある程度、経験値のある不動産仲介業者の営業担当であれば知っていることですが、知らないと何度やっても審査は通りません。

ではこの場合、どうするのかというと、健康保険証はあえて提出せずに国民健康保険証を取得して、提出する。このほうが審査通過率はグッと上がります。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/02/28 13:46

新宿区の物件を借りる際にはよく目にする、エルズサポート。

よく目にするから、結構大手で審査厳しいと思っている人いませんか?

その全容を大公開します。

(この記事は約3分で読めます)

目次

1. エルズサポート株式会社とは?

2. エルズサポートの審査基準

3. 審査に必要な書類

4. 属性ごとの審査基準

5. 【最新版】エルズサポートの保証料

6. エルズサポートの審査期間はどれくらい?

7. 本人確認の電話はいつくる?

8. エルズサポートを通す為に

9. まとめ

1.エルズサポート株式会社とは?

平成22年8月に高齢者の見守りサービスや生活支援サービスを展開しているホームネット株式会社のグループに入り、「エルズサポート株式会社」として新たなスタートをきりました。家賃債務保証事業を中心に、ご入居者さまの多彩なニーズに応じた生活支援サービスも提供しています。新社名のエルズ(L’s)は、4つのL(Legal、Life、Long、Leader)から構成されています。

その由来は「法令を順守しながら、お客様の暮らしを長期にわたりサポートし、業界のリーダーとなれるように」との願いを込めたものです。

前身の会社を含めるとまもなく創業10周年、新体制に移行してからは徐々に賃貸物件のご入居者さま、家主さま、賃貸仲介・不動産会社管理会社さまにご支持をいただき、業績は連続して増収で推移しております。

というのが、エルズサポートの公式サイトでうたっている内容です。

大きな特徴としては 審査が最短30分というのがホームページ上でうたわれている事です。

一般的には2-3日程度かかる保証会社の審査としては異例の速さですね。

ですが、これも他の保証会社でも本人確認の電話連絡がつけば不可能ではない対応です。

審査が長引く要因は、本人確認電話が、緊急連絡先も含めて電話が繋がらないこと。

それと、未記入欄が埋まっていないという、この2つしかないためです。

(年末年始などの長期休業でそもそも保証会社が休みということは除きます)

2.エルズサポートの審査基準

明確な審査基準は定量値などは社外秘のため不明です。

ですが、当社の経験からくる情報を公開します(精度は比較的高いかと思います)。

エルズサポートはLICC(全国賃貸保証業協会)とCGO(一般社団法人 全国保証機構)いう保証協会の会員です。簡単にいうと、この保証協会の会員は事故歴情報を共有しています。

ホームページにもこんな記載があります。

会員が登録する情報は次のものです。

氏名、生年月日、旧住所、電話番号、免許証番号等の個人特定番号、保証対象物件名・部屋番号、保証対象物件住所、保証開始日、月額賃料、保証終了日、入金額、代位弁済残高など情報の登録期間は保証委託契約の終了から5年間(滞納があった場合は債務が消滅して5年間)です。

つまり、LICC、CGOに加入している別の保証会社を利用した事がある人はデータが参照されるという事です。

LICC、CGO加盟のエルズサポート以外の保証会社を利用し毎月何もなく、契約を終えていれば、審査上はプラスに働くと考えられます。

ですが、滞納等があれば、マイナス、むしろ、LICC、CGOに加盟している保証会社の審査は難しいと思っていいでしょう。

【最新版】LICC会員一覧※CGOはコチラを参照

全保連株式会社

アーク株式会社

アルファー株式会社

株式会社近畿保証サービス

興和アシスト株式会社

ジェイリース株式会社

賃貸保証サービス株式会社

ニッポンインシュア株式会社

ホームネット株式会社

ランドインシュア株式会社

株式会社オリコフォレントインシュア

株式会社レジデンシャルサービス

LICC加盟店の特徴としては審査にはあまり独自性がなく、加盟店はほぼ、同等レベルの審査基準であるという事です。

また、当然ですが、過去その保証会社で事故歴がある方は審査は確実に落ちます。

というのも、エルズサポートの営業担当者の方が上記を明確におっしゃってました。

加えて、当社では経験則上、下記のような認識を持っています。

・過去に滞納や、更新料の(意図的な)払い忘れ過去にLICCの加盟保証会社の利用がなければ、審査通過率は90%超

・有職者(保険証の種類問わず)、保証人有であれば、審査通過率は90%超

・有職者、保証人なしの社会保険の人は、審査通過率は80%超

・有職者、保証人なしの国民健康保険の人は、審査通過率は50%※

※ですが会社の規模が上場会社クラス。たまたま転職したばかりで社会保険証が届いていない。在職の証明ができない場合は、在職証明を勤務先から発行してもらったり、内定証明書を提出することで否決を回避できます。

・年金受給者、生活保護の場合は家族やケースワーカーの連帯保証人が必須です。

・無職の場合は預金残高必須で金額によって承認か否決か決まります。ただし、年齢の割に預貯金額が数千万などあると犯罪の余地を疑われるため、社会通念上の理解(数百万)程度に調整したほうがいいです。

・過去犯罪歴がありかつ、インターネットで名前が検出できる人は、審査通過率は0%

シンプルに社会保険証を持っていれば、審査の否決になる可能性は低いです。

この保証会社は普通の人であれば、普通に通る内容なので、

落ちてしまうと、逆にこの人に何かあったんじゃないかと管理会社や大家さんから

不審がられてしまう事があります。

そのため、前述した保証会社が否決になると、もっと緩い保証会社を持っている管理会社でも

他の保証会社での審査継続を拒否されることもあります。

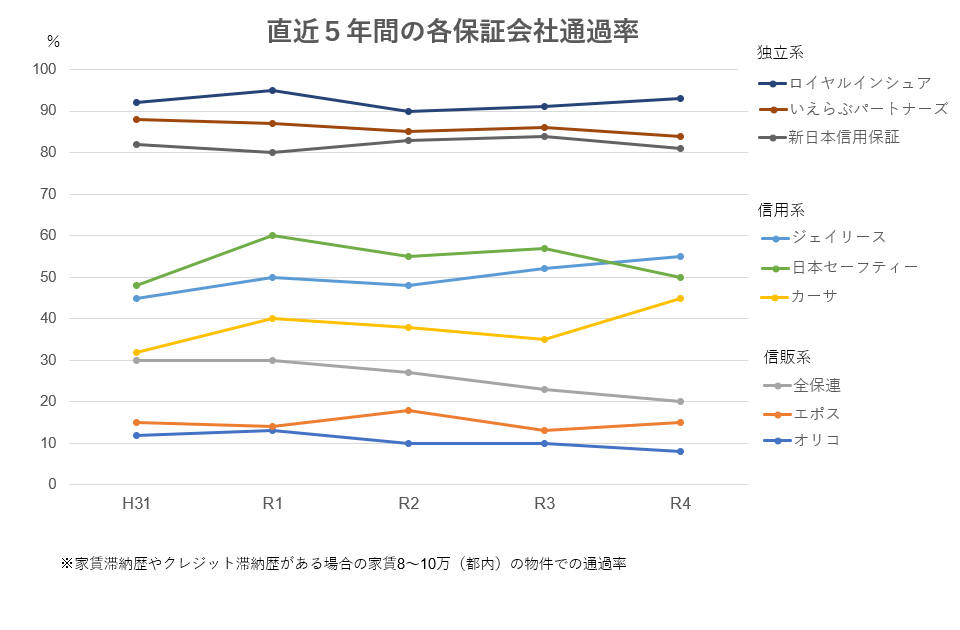

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

3.審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

- (審査状況によって)追加必要書類の事例 -

・学生:学生証または合格証

・新社会人、転職者:内定通知書・採用通知書のコピー

・外国人:パスポートまたは在留カード、日本語検定終了証

・自営業、フリーランス:確定申告書のコピー、納税証明書

・預貯金審査をする人(無職・一定の収入がない):通帳のコピー

・駐車場を借りる人:車検証

・未成年:親権者同意書

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由はエルズサポートの社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。

当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。

1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

4.属性ごとの審査基準

エルズサポートは、安定して家賃を払い続けられるか判断するために、申込者の職業や勤続年数もチェックしています。

そのため、将来的な視点で収入が低い、もしくは収入が不安定、預貯金が少ないなどの方は

審査が通りにくい傾向があります。

反対に「安定して家賃を払ってもらえる」と判断されれば、審査に通る可能性が高くなります。

『収入が不安定』とされる属性は、例えば、

- ・無職

- ・就職予定のない学生

- ・水商売や夜職

- ・派遣社員、契約社員

- ・個人事業主、フリーランス

- などが挙げられます。

また収入に対して家賃が高ければ高いほど審査通過の可能性は下がります。

目安としては『収入の3分の1』までに家賃がおさまるようにすると審査通過の可能性が高まるイメージです

【家賃の対する収入の目安一覧】

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

5.【最新版】エルズサポートの保証料

・賃貸物件の場合

初回入居時:総賃料(賃料+管理費+その他)の50%

更新料 :1万円/年間

・事務所物件の場合

初回入居時:総賃料の100%

更新料 :2万円/年間

上記は明確にエルズサポートのHPには記載がありません。

理由は、保証料は経済情勢や経営状態により料率が変動がしやすい為、あえて記載していないことが多いです。

例えば、飲食店では、材料費や人件費の高騰、消費税率の上昇で販売価格を変動します。要点はこれと同様で、東京都の最低時給が毎年上昇すると、保証料を半永久的に一定にすると、保証会社側の収益は毎年圧迫される計算です。

これらを未然に防ぐため、あえて記載していないという方針です。

また、不動産屋のマージンの設定や保証内容によって、差が出てくるので掲載してない。

つまり、エルズサポートは50%は必須でもらうが、間に入る不動産会社が10%を上乗せして、60%で設定した場合は上乗せ分を保証会社から紹介料として不動産会社に支払われるというものです。

この辺は当然、客商売とはいえ、ビジネスのため、収益を設けるために不動産会社や保証会社も積極的に活動することがあります。

この二つが大きな理由です。申し込みをする代理店となる不動産屋によって、保証料が違う可能性があるという事です。

6.エルズサポートの審査期間はどれくらい?

通常3日で審査結果は出ます。そのうちエルズサポートが関わる期間は3時間程度です。

最終審査の承認は下記の要件を全て遅滞なくクリアした場合に限ります。

①本人確認、勤務先確認、保証人の連絡がつく

②申込書の記載事項が書き損じや情報に過不足がない

不動産業界はFAX文化が残っているため、書類の伝達をFAXでやりとりしている事が多いです。

そのため、申込書に記載した携帯電話番号の0が6に見えていたり7が1に見えていたりと、勘違いして違う番号にかけつづけてるという可能性もあります。

また、勤務先の情報(資本金や従業員数、HPのURL)の記載がないため、本人確認までたどり着いていないなどです。

③追加書類の提出が完了

審査なので、所得証明が必要であったり、在職証明が必要であったりと、追加書類の提出を求められることがあります。この提出がないと、審査が進みません。

ヒアリングの段階で、当社はこれらの資料の何が提出できるのかを丁寧に確認します。

理由としては、審査を通すためにはお客様の協力が必要不可欠です。協力というのは普通に収入や在籍を証明する前述のものもあれば、過去の労働実績も含みます。

過去の労働実績とは、前の職業の給与明細や、昨年度の確定申告書です。何が必要となるかが不明確な入居審査のため、お客様毎に必要なものは常に変動します。

経験値の多い弊社は、痒い所に手が届く存在です。

④担当営業が休みではない

お客さんからすれば、あるパターンだと思いますが、自分の担当者が連休を取っていた。なんていうパターンもありえます。保証会社から不動産屋には連絡が入ってますが、自分にはまだ連絡がない、という状態です。

蛇足ですが、一般的な不動産営業マンはプライベート携帯と、会社携帯は2台持ちをしていて、さらに休みの日でもお客様からの電話を受けるのが宿命です。

サービス業はお客様の時間に合わせてサービスを提供するものです。その対価としてお金がもらえて、お給料+感謝の言葉という報酬がもらえるものです。

⑤保証会社は承認出て、大家の許可もでている。

保証会社は承認が出ていても最終貸主のGOサインが出ないと入居審査としてはOKにならない訳です。(一部では保証会社通ればOKしといてっていう所もあります。)貸主が法人の為、土日休みなど、連絡がすぐにつかない場合は余分に日数がかかります。

なお、仮に明らかに審査が通らない内容の方や、過去エルズサポートで事故歴がある方は、15分後に否決情報が管理会社に届きます。

7.本人確認の電話はいつくる?

本人確認電話は、“身分証明書が全て揃った後”です。

そのため、必要書類が揃わない段階だと電話はいつまでもきません。

-必要書類の例-

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

※他にも必要となるものは追加で不動産会社経由で連絡がきます。

8.エルズサポートを通す為に

エルズサポートなどの信用系保証会社は信販情報までは見ないので、スマホの分割払いや、ローンの滞りであったりは見ませんし、そもそも見れません※。

なので、クレジットがブラックだから、、などどいう理由では否決にはならないんですね。

審査を通すための具体的な手立てを箇条書きします。

①連帯保証人が付けれる方:

申込=審査をする“前に”、連帯保証人を付けれるということをアピールする。

②預貯金がある方:

申込=審査をする“前に”、家賃×24ヶ月分が貯っている預金通帳を提出できることをアピールする。

③申込書は自筆で書くようにする。

④審査が落ちても二次審査に備える:

審査が緩い保証会社で二次審査をしてもらう。

⑤無職の方:

在籍会社をつける

(※注意※)弊社ではオススメしていません。

⑥緊急連絡先がいない方:

知人の人に親戚の体になってもらう。

---

①は、どの保証会社でも提案を受けると、好印象を受けます。そのため、親や親類が支援してくれる場合は遠慮なくスネをかじりましょう。とはいえ、1つリスクがあるとすると、親から「保証会社に入るのになぜ、俺(私)が連帯保証人になるんだ?そんな物件やめてしまえ」という思わぬ反感を買うことがあります。

②は、収入や勤務期間、雇用形態などで不安がある方がとるといい方法です。その際、預貯金の目安は家賃の1年半~2年分貯まっていると安全圏内です。

③は、代筆が基本的に不可なことがあるためです。申込書の記入は、不動産会社の人が代筆してくれることがありますが、審査が厳しい保証会社の場合は、代筆を見抜いて審査否決を出す場合があります。

これは、私たちの業界では凡ミスと言われるレベルですが、新人営業マンの場合、よくこれをやります。。

そうなってしまっては、遅いため事前に回避できるリスクは失くすように努めましょう。

④は、最も現実的な方法の1つです。

保証会社の審査というものは不運に落ちてしまうことがあります。その理由は不明確ですが、管理会社も保証会社からその内容を聞かされることはありません(例外を除く)。

そのため、一般的には、管理会社は保証会社の一次審査で通らなかった人ように他の保証会社で審査をしてくれます。これを「二次審査」と呼びます。

具体的に言うと、

一次審査:エルズサポート【審査NG】

↓

二次審査:全保連【審査NG】

↓

三次審査:宅建ブレインズ【審査OK】

という流れです。最後の宅建ブレインズで審査が通れば、申込者は審査が通り、契約に進むことができます。

結局、大家さんは家賃が滞りなく入金されればよく、申込者は審査が通れば保証会社がどこでもいいという考えがあります。そのため、一次審査でNGだったとしても、二次三次と諦めずに不動産会社に審査をしてもらうように交渉しましょう。

※ただし、家賃に対して収入が低すぎることや、そもそも無職やネットに名前が悪評として掲載されている場合は、この限りではありません。

⑤はいわゆるアリバイ会社や、在籍会社と呼ばれる、無職の人が入居審査を突破するために利用する最もポピュラーな方法です。

注意点や金額などをまとめた記事を添付しています。

⑥についてもまとめた記事を添付します。今回紹介した方法以外にも特別なやり方が記載されています。

※信用系保証会社でもありながら、信販系情報を照会できる保証会社はあります。

具体的な例だと、ジェイリースや全保連です。

9.まとめ

保証会社でトラブルがあった方の多くが、審査について不安を感じるケースが多いと思います。

ですが、審査が通るかわからない物件で審査を通すから落ちるのです。最初から、審査が緩い物件へ申込をするのがベストです。または、申込をする前に、審査が落ちそうな要因がご自身で心当たりがある場合は申込前に専門会社へ連絡いただくことがベストです。

1都3県の審査が緩い物件は、専門会社のエース不動産へお問合せください。

この記事を書いた人 後藤 業界歴 9年 | 不動産業界歴9年で保証会社での勤務経験もあるため、保証会社の特徴や特性は熟知しています。 また、ニュージーランドに4年住んでいたので英語での対応もお任せください。 プライベートではお酒を飲むのが大好きで、トレーニング成果も夜の会食で行ってこい状態。 |

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

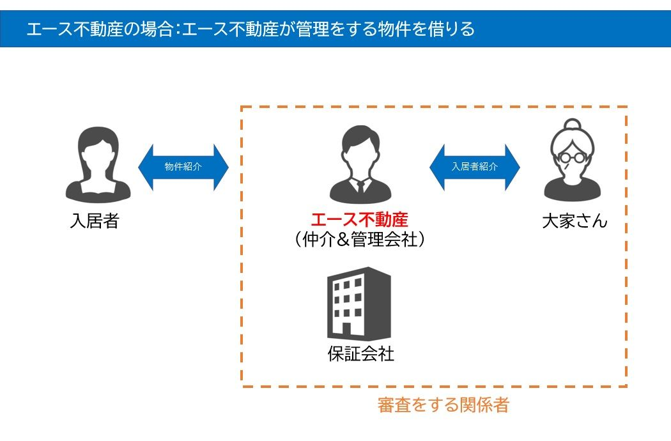

エース不動産ができること。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/02/25 00:05

今やCMを全国で流すほどの大手保証会社になった全保連株式会社(略称、全保連)。

全保連の2024年度最新版の審査基準や、その攻略方法を完全大公開!

1 全保連の概要

2 全保連は信用系→信販系保証会社

3 属性ごとの審査基準

4 審査に必要な書類

5 審査にかかる時間はどれぐらいか

6 保証料

7 本人確認の電話はいつくる、来ない場合もある?

8 全保連に落ちた場合や、通らない要素が多い時はどうする?

9 審査を突破する方法

10 まとめ

1.全保連の概要

会社名称:全保連株式会社 (ZENHOREN CO., LTD.)

本社所在地 :

【東京本社】

東京都新宿区西新宿1-24-1 エステック情報ビル16F TEL0570-098-999

【沖縄本社】

沖縄県那覇市字天久905番地 TEL098-866-4901

会社設立: 2001年11月16日

資本金: 9,950万円

協定不動産会社数 :46,802社(2020年3月末現在)

年間申込件数 :413,849件(2019年度)

累積保証件数 :263.9万件(2020年3月末現在)

LICCに加盟している、保証会社の中では最大手の保証会社です。特徴は、大きく2つあり、

本社が沖縄と、東京にある。審査の連絡は沖縄本土から「098~」の市外局番から電話がかかってくる。

連帯保証人をつけると保証料率が下がり、かつ、審査通過率が格段に上がる。(数値で表すと、事故歴がない場合に限り、20%→70%~80%※といったイメージです。※あくまで私の感覚値です。)

となります。そして、協定不動産会社46,802社というのは、平成31年3月末時点の全国の(法人)不動産会社数が108,800社※ある中の約43%に相当するわけですね。2.5回に1回の割合で審査に絡んでくる計算です。

つまり、

全保連の審査に落ちると、全国の35%の物件が借りれなくなる可能性があるという訳です!また、テレビCMを多くやっているため、今後は協定不動産会社数も増える傾向にあります。

※参典:「㈶不動産適正取引推進機構平成 30 年度末 宅建業者と宅地建物取引士の統計について 別表1-1宅地建物取引業者免許権者別・組織別業者数一覧表」より

2.全保連は信用系保証会社→信販系保証会社

保証会社は大きく3つに分類できます。

①独立系

②信用系(LICC、CGO)

③信販系

審査通過難易度は、①<②<③という風に難しくなります。この中で、全保連は【②信用系(LICC)→③信販系保証会社※】に該当します。

更新:2022年6月より、JICC(個人情報保管機関)に加盟したことで、

信販系保証会社にレベルアップしました。

LICCはその会員間で、加入者(契約者)や緊急連絡先人の情報を共有しています。そのため、滞納者や優良者の情報が、他の会員でもわかるようになっています。

また、JICCは個人情報保管機関として、金融情報を管理しています。

そのため、個人のクレジットカードやローンを滞納したり、未納分があるとブラックリストに載り、

入居審査時にその情報と照合され、審査を落とされるリスクがあります。

なお、情報の抹消は、保証委託契約の終了から5年間

(滞納をしている場合は、債務が消滅=全額返済して5年後)です。

審査の基準は、大前提として、過去全保連で滞納履歴がないかどうか。そして、LICC会員で家賃滞納がないかどうか。がポイントです。そのため、金融ブラックであろうと、自己破産をしていようとCIC情報を確認しないため、その点では信販系よりも緩いと言えます。

更新:JICCにブラック情報が登録されている場合、審査が通りません。

信用系よりも審査が厳しくなったと言えます。

さらには、全保連加盟時の家賃遅延は、そのままJICCに事故情報が登録され、

他のローン関係の審査に影響をします。

このことは、軽く考えるとあと痛い目をみます。

例えば、過去にあった例では

『結婚を前提にしていた婚約者がと結婚式場を決める際にローン支払いができる珍しい結婚式場でローン払いをしようとした。ただローン審査が通らずあとで調べてみたら数カ月前の家賃滞納履歴があり、

パートナーは不安になり婚約破棄』

『夫婦で待望の新車を購入しようとし、カーローンをしたが審査が通らず。理由は旦那が不倫相手との隠れ家の家賃滞納が原因でJICCに登録。それが発覚してしまった』

という様々なケースです。どちらも二次被害的な要素はありますが、

家賃滞納→JICCへブラック情報として登録→トラブルという流れです。

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

3.属性ごとの審査基準

属性別審査通過傾向:高 ◎ > 〇 > △ > × 低

特徴として、連帯保証人がいなくとも比較的審査通過率が高いという部分が大きなポイントです。

極端に審査は厳しくはありませんが、

将来的な視点で収入が低い、もしくは収入が不安定、預貯金が少ないなどの方は審査が通りにくい傾向があります。

反対に「安定して家賃を払ってもらえる」と判断されれば、審査に通る可能性が高くなります。

『収入が不安定』とされる属性は、例えば、

- ・無職

- ・就職予定のない学生

- ・水商売や夜職

- ・派遣社員、契約社員

- ・個人事業主、フリーランス

- などが挙げられます。

◇無職の場合

働いている人でも落ちるケースがあるので、無職のときは審査がゆるい独立系の保証会社が使える物件を探したほうが良いです。

預貯金の残高が家賃の2年分以上ある、内定が決まっているなどの事情があるときは、不動産屋に相談してみてください。

◇フリーターの場合

収入が安定していると証明できれば、審査通過は基本的に可能です。

また、家賃の1~2年分の貯金がある人は、銀行の発行した残高証明書を提出して預貯金審査をしてもらいましょう。

アルバイト歴が短く、収入が不安定な人は、収入が安定している保証人を立てるか、親の名義で審査をしましょう。

◇学生の場合

学生の場合は、安定した収入がないので、連帯保証人を立てるか、親名義で契約すれば審査に通ります。

高校生は、必ず親の同意書をもらってから契約しましょう。

法律で、未成年は親の同意が必要と定められています。

◇外国籍の場合

外国籍の場合は、審査通過確率は「△」ですが、必要書類が準備できて、収入があれば審査に通ります。

必要書類は外国人登録証明書か在留カードです。

また、大東建託には5ヶ国語(英語・中国語・韓国語・ポルトガル語・スペイン語)対応のサポートセンターがあるので入居後も安心して生活できます。

◇国民健康保険の場合

国民健康保険でも、『収入が安定している』、『家賃を滞納しない』など、ほかの審査項目をクリアしていれば、審査は通過可能です。

あくまで社会保険のほうが、審査に有利というだけです。

◇過去に家賃滞納歴がある場合

過去に他社で家賃滞納した場合、全保連は審査のうえで家賃滞納歴を調べるため通過確率は大幅に下がります。

◇借金がある場合

借金があったとしても、「月々の返済をしながら家賃を支払っていける」支払い能力があれば、返済の延滞がない限り特別不利になることはありません。

ただし返済に遅延がある場合は通過確率は大幅に下がります。

また収入に対して家賃が高ければ高いほど審査通過の可能性は下がります。

目安としては『収入の3分の1』までに家賃がおさまるようにすると審査通過の可能性が高まるイメージです

【家賃の対する収入の目安一覧】

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

4.審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

| 属性 | 必要書類 |

| 未成年 | 親権同意書 |

| 自営業者 | 確定申告書、納税証明書など |

| 内定者・転職者 | 内定通知書、通帳コピーなど |

| 生活保護受給者 | 保護決定通知書(受給額がわかるもの) |

| 年金受給者 | 年金受給証明書(受給額がわかるもの) |

| 外国籍 | 在留カード、特別永住者証明書 |

| 夜職 | 通帳コピー |

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.審査にかかる時間はどれぐらいか

通常1-2日で終わります。

全保連で過去滞納があった方、LICC、JICCで事故歴が共有されている方は15分で否決結果が出ます。

申込者、緊急連絡人に本人確認の電話がつながらない場合は、1週間かかる場合があります。なお、本人確認が1週間以上取れない場合は、管理会社から申し込みい自体を一旦棄却される可能性があります。

6.保証料

基本は下記2パターンです。

連帯保証人あり

初回総賃料の30%~ / 年間更新料 1万円

連帯保証人なし

初回総賃料の80%~ / 年間更新料 0万円

2022年になり、下記パターンも出てきました。

連帯保証人なし

初回総賃料の50%~ / 年間更新料 1万円

7.本人確認の電話はいつくる、来ない場合もある?

本人確認の電話は、最短申込当日、

申込要件が全て揃っていれば1~2日が平均的なタイミングです。

ただ、ここ数年の傾向を見ると、本人確認の連絡なく審査結果が届くことが多いようです。

加えて、勤務先への連絡は現在ではほとんど来ない傾向にあります。

8.全保連に落ちた場合や、通らない要素が多い時はどうする?

審査に落ちる方は、4パターンあります。

①過去に全保連で滞納履歴がある。

②申込書に虚偽記載がある。

③申込書の内容が不十分(収入証明が出せない、連帯保証人がいない、自営業開始時点で実績がない等)である。

④収入の3~4分の1に家賃が収まっていない(高額家賃物件除く)。

⑤JICCにブラックリスト登録をされていない。

更新:⑤を追記しました。

言わずもがな、①と②と⑤は何をしても通りません。

しかし、③に関しては、全保連の営業担当から、審査合格になる要素があれば、「●●を提出してくれれば」「保証人として●●の方がいれば」など提案をしてくれます。

実際に私が以下の属性の方の審査を依頼したとき、審査が通りました。

属性:30歳前半、女性、3年間自営業→新規法人設立したばかり、雇われ代表で株主は別、収入は月収25万円、連帯保証人なし、重飲食店で営業実績は食べログなどでは高評価、2店舗目の賃貸審査

申込物件:家賃45万円の重飲食店店舗

審査結果:初回は否決→

担当営業の方が「連帯保証人に、代表者+株主を付ける。緊急連絡先に親族を設定」をしてほしいと提案。→2回目に審査通過

という流れです。属性だけを見ると、厳しい目で見られるところを担当営業の方が審査通過のアドバイスをくれるので、数字だけを見る保証会社に比べ、人情味があり、歩み寄ってくれる良さがあります。

9.審査を突破する方法

ズバリ、審査に自信がない方は、下記を試してみてください。

①連帯保証人が付けれる方:申込=審査をする“前に”、連帯保証人を付けれるということをアピールする。

②預貯金がある方:申込=審査をする“前に”、家賃×24ヶ月分が貯っている預金通帳を提出できることをアピールする。

③申込書は自筆で書くようにする。

④審査が緩い保証会社で二次審査をしてもらう。

⑤不動産会社が直接大家さんと繋がっている物件を借りる

⑥不動産会社が大家さんである物件を借りる

①は、どの保証会社でも提案を受けると、好印象を受けます。そのため、親や親類が支援してくれる場合は遠慮なくスネをかじりましょう。とはいえ、1つリスクがあるとすると、親から「保証会社に入るのになぜ、俺(私)が連帯保証人になるんだ?そんな物件やめてしまえ」という思わぬ反感を買うことがあります。

②は、収入や勤務期間、雇用形態などで不安がある方がとるといい方法です。その際、預貯金の目安は家賃の1年半~2年分貯まっていると安全圏内です。

③は、代筆が不可なことがあるためです。申込書の記入は、不動産会社の人が代筆してくれることがありますが、審査が厳しい保証会社の場合は、代筆を見抜いて審査否決を出す場合があります。

これは、私たちの業界では凡ミスと言われるレベルですが、新人営業マンの場合、よくこれをやります。。

そうなってしまっては、遅いため事前に回避できるリスクは失くすように努めましょう。

④は、最も現実的な方法の1つです。

保証会社の審査というものは不運に落ちてしまうことがあります。その理由は不明確ですが、管理会社も保証会社からその内容を聞かされることはありません(例外を除く)。

そのため、一般的には、管理会社は保証会社の一次審査で通らなかった人ように他の保証会社で審査をしてくれます。これを「二次審査」と呼びます。

具体的に言うと、

一次審査:全保連【審査NG】

↓

二次審査:JID【審査NG】

↓

三次審査:いえらぶパートナーズ【審査OK】

という流れです。最後のいえらぶパートナーズで審査が通れば、申込者は審査が通り、契約に進むことができます。

結局、大家さんは家賃が滞りなく入金されればよく、申込者は審査が通れば保証会社がどこでもいいという考えがあります。

そのため、一次審査でNGだったとしても、二次三次と諦めずに不動産会社に審査をしてもらうように交渉しましょう。

※ただし、家賃に対して収入が低すぎることや、そもそも無職やネットに名前が悪評として掲載されている場合は、この限りではありません。

⑤と⑥は、いわゆる建物を管理している会社(管理会社)から直接借りる方法です。とはいえ、一般の方がSUUMOやHOMESと言った物件サイトを見ても区別はつけられません。

そして、さらには物件ごとに保証会社が異なる可能性が高く、どの物件が審査が緩い保証会社を利用するかも不明です。

では、どうするか?

都内には、不動産仲介会社+管理会社+大家会社(その会社で物件を保有している)会社が5社あります。

別動画でその内容を説明しているものがあります。以下よりご確認ください。

10.まとめ

私が、賃貸を始めたのが2012年頃でしたが、このころは全保連は比較的審査が緩いと言われていました(感覚的には今のエルズサポートや、ニッポンインシュアのような位置づけ)。

ですが、契約件数を順調に伸ばした現在では、滞納トラブルに割く人件費工数削減のためか、間口を狭めて、現会員や加入者を大事にしていく方針を取り、審査基準が厳しくなったのかと思われます。

また、2022年6月より、信用系保証会社から信販系保証会社にレベルアップしたことにより、さらに審査基準は厳しくなったと言えます。

経営的観点から見ると、運営費(家賃&人件費等)の低い沖縄を本拠として、ストックビジネスの利点をうまく活用していることで業績を順調に上げているのですね。

それゆえに、全保連が通らなかった場合は、信用系保証会社である、JID(日本賃貸保証)や、エルズサポートを多用している管理会社が増えています。

全保連に通らなくても諦めずに粘っていくことが審査突破の重要点となります。

この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は弊社物件の一部です。

(登録は無料です)

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/02/11 20:08

保証会社、日本セーフティーは審査が厳しい?利用率は全国約46%。

その審査の基準や特徴を大公開!

(この記事は約6分で読めます。)

目次

1 日本セーフティーの概要

2 日本セーフティーは信用系保証会社

3 属性ごとの審査基準

4 審査に必要な書類

5 審査にかかる時間はどれぐらいか

6 保証料

7 原状回復保証料

8 本人確認の電話はいつくる、来ない場合もある?

9 審査に落ちた場合や、通らない要素が多い時はどうする?

10 まとめ

1.日本セーフティーの概要

会社名称:日本セーフティー株式会社

本社所在地 :

【東京本社】

東京都港区芝5-36-7 三田ベルジュビル8階 MAP

【大阪本社】

大阪府大阪市西区江戸堀2-1-1 江戸堀センタービル19階

会社設立: 1997年2月

協定不動産会社数 :46,763社超(2019年3月末現在)

代位弁済金履行実績数 (入金):42,105件(2019年3月末現在)

代位弁済金履行実績数 (出金): 1,607件(2019年3月末現在)

LGO(現在はCGOに改名)に加盟している、保証会社の中では比較的大手の保証会社です。特徴は、大きく2つあり、

日本全国各地に17拠点支社があり、46,000店以上の不動産会社で取り扱いをしています。

信託口座を利用した集金代行サービスをしている。という点です。

これは借りる方の特権というよりも、貸す側の大家さんへ有利に働くことですが、借主から引き落とした家賃等を別口座(信託口座)に保管しておくことで、日本セーフティーに万が一のことがあっても、貸主や不動産会社に送金できるように資金保全をしている。ということです。

2.日本セーフティーは信用系保証会社

保証会社は大きく3つに分類できます。

①独立系

②信用系(LICC、LGO※現在はCGOに改名)

③信販系

審査通過難易度は、①<②<③という風に難しくなります。

この中で、日本セーフティーは【②信用系(LGO)※現在はCGOに改名】に該当します。

CGOはその会員間で、加入者(契約者)や緊急連絡先人の情報を共有しています。

そのため、滞納者や優良者の情報が、他の会員でもわかるようになっています。

なお、情報の抹消は、保証委託契約の終了から5年間(滞納をしている場合は、債務が消滅=全額返済して5年後)です。

審査の基準は、大前提として、過去で日本セーフティ滞納履歴がないかどうか。

そして、CGO会員で家賃滞納がないかどうか。がポイントです。そのため、金融ブラックであろうと、自己破産をしていようとCIC情報を確認しないため、その点では信販系よりも緩いと言えます。

以下、全会社の保証会社早見表を参照ください。

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

3.属性ごとの審査基準

属性別の審査通過傾向を表にまとめました。

属性別審査通過傾向:高 ◎ > 〇 > △ > × 低

比較的審査基準は、CGO会員の中でも緩いと言われます。

そして、協定不動産会社が多いため、滑り止め的な利用方法を取る不動産会社が多いです。

なお、審査基準の中で最も重要なことは年収(月収)に対しての家賃予算があっているかどうかが重要です。以下、家賃支払に対する予算一覧の参考です。

| 年収目安 | 月収目安 | |

家賃5.0万円 | 180万円以上 | 15万円以上 |

家賃5.5万円 | 192万円以上 | 16万円以上 |

家賃6.0万円 | 216万円以上 | 18万円以上 |

家賃6.5万円 | 228万円以上 | 19万円以上 |

家賃7.0万円 | 252万円以上 | 21万円以上 |

家賃7.5万円 | 264万円以上 | 22万円以上 |

家賃8.0万円 | 288万円以上 | 24万円以上 |

家賃8.5万円 | 300万円以上 | 25万円以上 |

家賃9.0万円 | 324万円以上 | 27万円以上 |

家賃9.5万円 | 336万円以上 | 28万円以上 |

家賃10.0万円 | 360万円以上 | 30万円以上 |

家賃10.5万円 | 372万円以上 | 31万円以上 |

家賃11.0万円 | 396万円以上 | 33万円以上 |

家賃11.5万円 | 420万円以上 | 35万円以上 |

家賃12.0万円 | 432万円以上 | 36万円以上 |

家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、

少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

◇無職の場合

働いている人でも落ちるケースがあるので、無職のときは審査がゆるい独立系の保証会社が使える物件を探したほうが良いです。

預貯金の残高が家賃の2年分以上ある、内定が決まっているなどの事情があるときは、不動産屋に相談してみてください。

◇フリーターの場合

収入が安定していると証明できれば、審査通過は基本的に可能です。

また、家賃の1~2年分の貯金がある人は、銀行の発行した残高証明書を提出して預貯金審査をしてもらいましょう。

アルバイト歴が短く、収入が不安定な人は、収入が安定している保証人を立てるか、親の名義で審査をしましょう。

◇学生の場合

学生の場合は、安定した収入がないので、連帯保証人を立てるか、親名義で契約すれば審査に通ります。

高校生は、必ず親の同意書をもらってから契約しましょう。

法律で、未成年は親の同意が必要と定められています。

◇外国籍の場合

外国籍の場合は、必要書類が準備できて、収入があれば審査に通ります。

必要書類は外国人登録証明書か在留カードです。

◇国民健康保険の場合

国民健康保険でも、『収入が安定している』、『家賃を滞納しない』など、ほかの審査項目をクリアしていれば、審査は通過可能です。

あくまで社会保険のほうが、審査に有利というだけです。

◇過去に家賃滞納歴がある場合

CGO会員保証会社で過去に滞納歴がある場合、審査は通りにくいです。

◇借金がある場合

借金があったとしても、「月々の返済をしながら家賃を支払っていける」支払い能力があれば、返済の延滞がない限り特別不利になることはありません。

◇緊急連絡先がない場合

緊急連絡先に親族の連絡先をかけない場合は、付き合いの長い友人にお願いしても大丈夫か、不動産屋に事前に相談しましょう。

緊急連絡先は、入居者と連絡が取れなくなった時くらいしか使用しません。

大家さんや保証会社はあくまで家賃支払の滞りを懸念しています。そのため、属性的に難しくても積極的にアピールすることで審査通過の道は開けます。

4. 審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

| 属性 | 必要書類 |

| 未成年 | 親権同意書 |

| 自営業者 | 確定申告書、納税証明書など |

| 内定者・転職者 | 内定通知書、通帳コピーなど |

| 生活保護受給者 | 保護決定通知書(受給額がわかるもの) |

| 年金受給者 | 年金受給証明書(受給額がわかるもの) |

| 無職 | 通帳コピー |

| 夜職 | 通帳コピー |

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.審査にかかる時間はどれぐらいか

通常1-2日で終わります。

日本セーフティーで過去滞納があった方、CGOで事故歴が共有されている方は15分で否決結果が出ます。

申込者、緊急連絡人に本人確認の電話がつながらない場合は、1週間かかる場合があります。

なお、本人確認が1週間以上取れない場合は、

管理会社から申し込みい自体を一旦棄却される可能性があります。

6.保証料

基本は下記のパターンです。

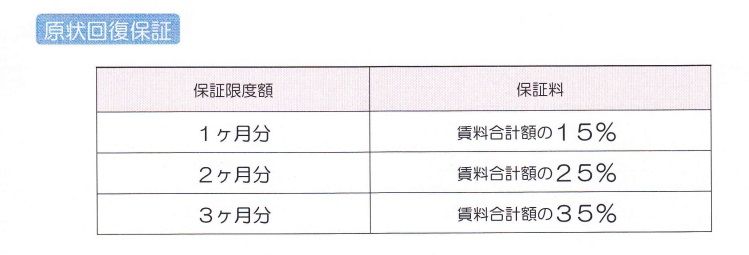

7.原状回復保証料

8.本人確認の電話はいつくる、来ない場合もある?

本人確認の電話は、最短申込当日、申込要件が全て揃っていれば1~2日が平均的なタイミングです。

ただ、ここ数年の傾向を見ると、本人確認の連絡なく審査結果が届くことが多いようです。

加えて、勤務先への連絡は現在ではほとんど来ない傾向にあります。

9.審査に落ちた場合や、通らない要素が多い時はどうする?

審査に落ちる方は、5パターンあります。

①過去に日本セーフティーで滞納履歴がある。

②申込書に虚偽記載がある。

③反社会的勢力である

④申込書の内容が不十分(収入証明が出せない、連帯保証人がいない、自営業開始時点で実績がない等)である。

⑤収入の3~4分の1に家賃が収まっていない(高額家賃物件除く)。

⑥エゴサーチをして自分の名前が載ってくる

⑦申込書の内容と本人確認時の回答に矛盾がある

言わずもがな、①~③は何をしても通りません。

しかし、③に関しては、日本セーフティーの営業担当から、審査合格になる要素があれば、

「●●を提出してくれれば」「保証人として●●の方がいれば」など、

管理会社に提案をしてくれます。

ただし、管理会社の担当者が仕事で忙しいや、

面倒そうな入居者だなと思われたら審査が否決されることもあります。

そうならないための事前準備が重要です。

④は、

最も改善ができる内容です。申込内容を管理会社や保証会社が求めている水準まで確認し、改善すればいいのです。

例えば、

正社員の場合は、

前職の給与明細3ヵ月分や(報酬内容が記載された)内定通知書。

フリーランスの場合は、

業務委託契約書や仕事を受けているサイトの掲載内容+報酬受取の通帳明細

低所得者(無職含む)の場合は、

家賃を支払う具体的手法を申込書の空き枠に手書きする。例えば、勤務先名に「無職で就活中(ただし、預貯金200万円あるため就職までは家賃取り崩しで支払う)」

または

「正規ではないがアルバイト内定(ただし、預貯金100万円あるため就職までは家賃取り崩し+

アルバイト月収10万程度で支払う)」

夜職の場合は、

源氏名+顔写真UPの公式ホームページ+預金通帳を添付資料で付ける

以上です。

⑤は、

どうしてもタワマンなどに住みたいなどで身の丈以上の家賃設定であれば、支払いができる証明をすればOKです。

ただし、パパ活などで、税務署などへ所得申請できない(しない)ものは、NGです。

その場合はある程度、相場よりも高い家賃を払う覚悟をし、他の人が代理契約をした物件を又借りする他方法がありません(弊社エース不動産以外では)。

⑥は、

結論、不動産会社が大家さんと直接繋がっている物件か、不動産会社が大家さんである物件を直接借りるしか手はありません。

上記を紹介できる不動産会社は、関東圏でも当社エース不動産しかありません。

実際に、エース不動産は、管理会社かつ資金が潤沢で大家の機能を保有している特殊な不動産屋であるためです。

以下、わかりやすくまとめています。

✓自社所有物件がある

エース不動産では、物件を仲介するだけはなく、自社で物件を購入して保有しています。

物件の種類としてはマンションの一室であったり、一棟アパートなど様々です。

自社で所有している物件なら、誰にどういう条件で貸すかは完全に自由です。

つまり、弊社の独断で審査は完結します。

お客様が来店されて即日審査、最短3日で入居も可能です。

✓自社管理物件がある

自社管理物件とは、弊社が直接物件オーナー様から管理を任されている物件です。

そのため、管理会社審査は弊社で行えるのと、オーナー様からの信頼もあって比較的審査条件も緩めになります。

✓保証会社としての機能も兼ね備えている

非常にめずらしいのですが、弊社は不動産会社でありながら同時に家賃保証会社としての機能も兼ね備えています。

大家さんとのつながりが強いため、お客さんに物件紹介から家賃保証まで自分たちで一貫して行うので、信用して物件を貸してあげてくださいねとお願いすることができるのです。

つまり、わざわざ他社の保証会社の審査を通さなくても、私たちだけの判断で家賃保証ができるということです。

10.まとめ

私が、賃貸を始めたのが2012年頃でしたが、

このころから変わらず、日本セーフティーの審査は「厳しくはない」というイメージです。

そのため、都心部の不動産会社では、以下のようなパターンで使われる例が多いです。

信販系 → 日本セーフティー → 独立系 or CGO非加入

信販系 → 日本セーフティー → JID(独立系) → 独立系 or CGO非加入

全保連 → 日本セーフティー

日本セーフティーに通らなくても諦めずに粘っていくことが審査突破の重要点となります。

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

Tweet

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は一部です。

※会員登録は無料です

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/02/11 19:04

保証会社の最高峰オリコフォレントインシュア(通称、オリコ)。超厳しいと言われる審査を突破する方法と、審査落ちした時の対処方法。

審査の基準や特徴を大公開!

(この記事は約6分で読めます。)

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

目次

1 オリコフォレントインシュアの概要

2 オリコフォレントインシュアは信販系保証会社

3 なぜ審査基準が厳しいのか

4 審査に必要な書類

5 属性ごとの審査基準

6 保証料

7 審査期間

8 審査を突破する方法

9 審査に落ちてしまったときの対処方法

10 まとめ

1.オリコフォレントインシュアの概要

商号:株式会社オリコフォレントインシュア

本社所在地:東京都港区芝浦4-9-25

事業開始:2006年12月16日保証受付開始

資本金:3億9,120万円

従業員数:325名(2019年3月31日現在)

2.オリコフォレントインシュアは信販系保証会社

保証会社には3つのレベルがあります。

レベル高

↑ 信販系保証会社

↑ 信用系保証会社

↑ 独立系保証会社

レベル低

下から上に行くほど審査の難易度が上がります。オリコフォレントインシュアはこの「信販系保証会社」の中でも最上級の審査の厳しさを誇っています。なお信販系保証会社にはほかにも以下のようなところがあります。

株式会社アプラス

株式会社エポスカード

株式会社ジャックス

株式会社セゾン

株式会社セディナ

株式会社ライフ

このようにクレジットカード会社系の会社の顔ぶれがうかがえます。

加えて、オリコフォレントインシュアは、利用会員数(管理会社数)がダントツで多く、

元はリクルートフォレントインシュアという別名称の保証会社でした。

2017年8月30日にリクルートホールディングスからリクルートフォレントインシュアの株式100%を

取得することを発表。

2017年10月3日、全株式を取得し対象会社を完全子会社化するとともに、

オリコフォレントインシュアに商号変更したとされます。

オリコフォレントインシュアという名前になったのは、最近の話で、

以前はリクルート系列だっため、過去リクルートフォレントインシュアで家賃滞納をしたことがある方は

漏れなくオリコの審査は通りずらいです。

ちなみに、リクルートフォレントインシュアは、都心部の分譲マンションや、大手ハウスメーカー系物件では審査時に頻出度が高い保証会社の1つです。

3.なぜ審査基準が厳しいのか

オリコは、審査の基準をする際に、下記を重要視します。

①金融情報が焦げ付い(ローンやクレカ支払いの遅延がないか)てないか

②CIC,JICCで家賃滞納履歴が確認できるか

③審査要件(保証会社毎のチェック項目)をクリアしているか

④反社会勢力に該当しないか

この4要件です。

とはいえ、この要件は他の保証会社でも該当要件に当てはまることがありますが、オリコの場合は①と②をチェックするという点が審査の難易度を上げているポイントです。

通常は「①&③&④」か「②&③&④」ですが、「①~④」全てをクリアしないと審査が通らないということです。そのため、審査が通る方というのが限られてくるということになります。

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4. 審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

| 属性 | 必要書類 |

| 未成年 | 親権同意書 |

| 自営業者 | 確定申告書、納税証明書など |

| 内定者・転職者 | 内定通知書、通帳コピーなど |

| 生活保護受給者 | 保護決定通知書(受給額がわかるもの) |

| 年金受給者 | 年金受給証明書(受給額がわかるもの) |

| 外国籍 | 在留カード、特別永住者証明書 |

| 夜職 | 通帳コピー |

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.属性ごとの審査基準

オリコの入居審査は前述したように厳しいです。

家賃の支払い能力だけでなく個人信用情報まで調べられます。

そのため5~10年以内に傷があるブラックリストだとほぼ落ちます。

継続的に家賃が払える状況なのか確かめるため、本人の職業や勤続年数などもチェックします。

将来的な視点で収入が低い、もしくは収入が不安定、預貯金が少ないなどの方は

審査が通りにくい傾向があります。

反対に「安定して家賃を払ってもらえる」と判断されれば、審査に通る可能性が高くなります。

『収入が不安定』とされる属性は、例えば、

- ・無職

- ・就職予定のない学生

- ・水商売や夜職

- ・派遣社員、契約社員

- ・個人事業主、フリーランス

- などが挙げられます。

◇無職の場合

無職の場合は家賃を支払える根拠を示すのが難しいためかなり通りにくいです。

家賃2年分(24ヶ月分)の貯金がある、内定が決まっているなど、支払い能力が示せるなら

審査に通る可能性はあるので相談してみましょう。

◇外国籍の場合

審査通過は可能です。

申し込み時に「在留カード、特別永住者証明書」が必要となります。

◇未成年の場合

未成年でも基準をクリアすれば通ります。

家賃の支払い方法を説明したり、「法定代理人同意書」を提出すれば大丈夫です。

◇生活保護の場合

家賃の支払い能力を示せれば通ります。

毎月固定でお金が入ってくるという点から無職より優遇されます。

また収入に対して家賃が高すぎる場合も審査に不利となります。

また収入に対して家賃が高ければ高いほど審査通過の可能性は下がります。

目安としては『収入の3分の1』までに家賃がおさまるようにすると審査通過の可能性が高まるイメージです

【家賃の対する収入の目安一覧】

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

6.保証料

2024年現在では、下記です。

①初回保証料:総家賃の50%(最低額は20,000円)

②月額保証料:総賃料の1%

③更新料 :なし

①は、最初だけ払います。

②は、毎月払います。

保証料は、賃貸契約の初期費用に含まれますが、基本的にはカード支払いができない属性の支払い項目です。そのため、一括で支払いをする必要があります。

初期費用が捻出しづらい方や、初期安で物件を探したい方はツライところです。

---

【裏技】

仮に、物件が空室期間が6ヶ月など、難有りな物件の場合は、初回保証料を貸主(大家さん)に負担してもらうという交渉ができます。

通常の礼金をゼロにするよりも、交渉しやすいこともあるので、空室期間が長いかどうかを仲介会社に聞いてみるといいかもしれません。

---

他の保証会社との違いは、更新料がない代わりに、月額保証料があるというイメージです。

ですが、この月額保証料は掛け捨てしているだけの無駄払いに見えますが、オリコの場合、家賃は自動引き落としです。そのため、自動引き落としではない場合、家賃は振込みですがその際に銀行に払う振込手数料(220円~770円)がかからないという点が大きなポイントです。

また、振込に行くという手間がかからないのも大きなポイントです。手間なく、振込手数料なく支払えるというのが「①」を支払う最大のメリットです。

7.審査期間

通常:3-7日程度

審査落ち:即日

上記はあくまで目安です。また、保証会社の審査が完了しても、大家さんの最終審査が完了しないと、申込者に審査通過連絡がいかない場合もあります。

審査期間が通常よりも難航する場合は、この期間よりも超える場合があります。具体的には以下の理由によります。

・長期休業中(年末年始、GW、お盆)

・管理会社が大家さんと連絡が取れない

・大家さんからの連絡が遅い

いずれも大家さんと管理会社の事情によります。そのため、不動産仲介(客付け)会社を挟んでの取引となる場合、時期を早めるには交渉力が必要です。

審査には時間がかかるため、急いで引っ越したい場合は要注意。

具体的には、前述した通り審査期間は1-3日間かかります。もし今すぐ(一週間後など)に引っ越したいと考えている場合は、できる限り早く動き出すようにしましょう。

保証会社の審査が終わった後は、管理会社と大家さんの審査に進むことになります。

ここで仮に審査に必要な書類の提出が遅れたり、本人確認の電話に対応できなかったりすると追加で日数がかかることに。

もし電話に出られなかった時は、すぐに折り返すようにしてください。

8.審査を突破する方法

ズバリ、審査に自信がない方は、下記を試してみてください。

①連帯保証人が付けれる方:申込=審査をする“前に”、連帯保証人を付けれるということをアピールする。

②預貯金がある方:申込=審査をする“前に”、家賃×24ヶ月分が貯っている預金通帳を提出できることをアピールする。

③申込書は自筆で書くようにする。

④審査が緩い保証会社で二次審査をしてもらう。

①は、どの保証会社でも提案を受けると、好印象を受けます。そのため、親や親類が支援してくれる場合は遠慮なくスネをかじりましょう。とはいえ、1つリスクがあるとすると、親から「保証会社に入るのになぜ、俺(私)が連帯保証人になるんだ?そんな物件やめてしまえ」という思わぬ反感を買うことがあります。

②は、収入や勤務期間、雇用形態などで不安がある方がとるといい方法です。その際、預貯金の目安は家賃の1年半~2年分貯まっていると安全圏内です。

③は、代筆が不可なことがあるためです。申込書の記入は、不動産会社の人が代筆してくれることがありますが、審査が厳しい保証会社の場合は、代筆を見抜いて審査否決を出す場合があります。

これは、私たちの業界では凡ミスと言われるレベルですが、新人営業マンの場合、よくこれをやります。。

そうなってしまっては、遅いため事前に回避できるリスクは失くすように努めましょう。

④は、最も現実的な方法の1つです。

保証会社の審査というものは不運に落ちてしまうことがあります。その理由は不明確ですが、管理会社も保証会社からその内容を聞かされることはありません(例外を除く)。

そのため、一般的には、管理会社は保証会社の一次審査で通らなかった人ように他の保証会社で審査をしてくれます。これを「二次審査」と呼びます。

具体的に言うと、

一次審査:オリコフォレントインシュア【審査NG】

↓

二次審査:全保連【審査NG】

↓

三次審査:いえらぶパートナーズ【審査OK】

という流れです。最後のいえらぶパートナーズで審査が通れば、申込者は審査が通り、契約に進むことができます。

結局、大家さんは家賃が滞りなく入金されればよく、申込者は審査が通れば保証会社がどこでもいいという考えがあります。

そのため、一次審査でNGだったとしても、二次三次と諦めずに不動産会社に審査をしてもらうように交渉しましょう。

※ただし、家賃に対して収入が低すぎることや、そもそも無職やネットに名前が悪評として掲載されている場合は、この限りではありません。

9.審査に落ちてしまったときの対処方法

前述の通り、オリコの審査は非常に厳しいため、オリコだけで入居審査をすることはほとんどありません。

多くの管理会社が、審査否決後にその他の保証会社で審査をしてくれます。ですので、もし審査落ちしても安心してください。

ただし、管理会社の担当者に対して、悪評を受けるような対応はしないように心がけましょう。ここが重要です。

悪評を受けるポイントをいくつか挙げると以下の通りです。

①審査に必要な付随書類(収入証明書、所得証明書、身分証明書等)の提出が申込後3日経っても提出しない

②本人確認の電話時に、横柄な態度を取る

③管理会社立会いのもとで内見するときに、服装(派手or不清潔)・言動(タメ口、だらだら話など)・態度(横柄や不愛想)などをすること。

こういった相手にマイナスポイントを与える行為は、管理会社の担当者の方が、「何となくこの人を入居させたらトラブル起こしそうだから、オリコ落ちたら断ってしまおう」という結果になりかねません。

本来は他の保証会社でも審査ができたものですが、もったいないことになります。

上記に挙げた例は一部です。要点は、“自分がされて嫌なことはしない”ということです。逆に言葉は悪いですが、その一瞬だけ猫をかぶればいいのです。

その他の対処法としては、以下のようなものがあります。

①連帯保証人をつける

②両親など、親族の名義で代理契約をしてもらう

①連帯保証人をつける

保証会社によっては、連帯保証人をつければ審査が通りやすくなるということがあります。

審査が不安で頼れそうな人がいる場合は、連帯保証人をつけて申し込むのがおすすめです。

連帯保証人というのは大きな責任が伴うため、お願いする時は親族など身近な人にしてくださいね。

連帯保証人も入居者と同じで収入などの審査があります。

目安として、審査を受ける家賃の36倍以上の収入がある1-2親等(両親や祖父母)の親族だと保証会社側に了承してもらえる可能性が高いです。

また、もし連帯保証人をつけられる場合は「保証会社を使わないで契約したい」と交渉してみるのも一つの手です。

大家さんにとっては保証会社を利用するよりもリスクが伴うため了承してもらえる確率は高くないですが、ダメでもともとくらいの感覚で相談してみましょう。

②両親など、親族の名義で代理契約をしてもらう

代理契約とは、入居する人以外の別の人に契約してもらう方法です。

滞納歴などが理由で入居予定者の信用情報に傷があり、本人の名義で契約が難しい時に有効な方法です。

代理契約者の条件としては、前述した連帯保証人とほとんど同じです。

代理契約をする際には大家さんの許可が必要になため、希望する場合は必ず不動産屋にあらかじめ相談するようにしてください。

10.まとめ

オリコフォレントインシュアの審査は業界内でも大変厳しいものです。私も、過去自分が住む物件で審査に落ちたことがあります。その経験も記載内容にはいかされているため是非ご参考ください。

ここで最後にワンポイントですが、金融情報(CIC)がブラックでも5年を過ぎれば、その情報はCICから抹消されるという情報があります。これは事実です。

ですが、

保証会社がその過去の履歴を抹消するということはありません。

正確には、抹消されるというのは希望的観測で、実際に抹消する必要がないため、過去の金融ブラック情報は残しておく可能性が高いということです。そのため、大前提としては、金融情報はブラックにならないことが最適ですが、もしそのような状態になっても事前に回避策等を知っておけば、無用なストレスが減ります。

当社のBLOG情報には有益な最新情報が無料で取得できます。その他情報も併せてご確認ください。

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は弊社物件の一部です。

(登録は無料です)

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/02/11 17:22

保証会社としての歴史は、1995年から始まる日本賃貸保証(通称JID)。様々な契約プランを保有しており、日本の家賃債務保証事業をけん引したうちの1社です。今回は、日本賃貸保証の審査について解説します。

(この記事は約4分で読めます。)

目次

1 JID(日本賃貸保証)の概要

2 JID(日本賃貸保証)は、独立系保証会社

3 審査基準や特徴

4 そもそもJID(日本賃貸保証)は会社として大丈夫?

5 審査に必要な書類

6 保証料

7 審査にかかる時間はどのくらい?

8 審査に落ちたときの対処法

9 まとめ

1.JID(日本賃貸保証)の概要

本社所在地:千葉県木更津市羽鳥野6丁目21番地4

賃貸保証事業開始:1995年7月1日

資本金:7億9,500万円

従業員数:489名(2018年12月現在)派遣社員含む

拠点数:32本支店

保証契約数推移:437,000件

代理店社数推移:28,000件

保証会社としては、最古といっても過言ではないほどの社歴です。

2024年現在よりも約30年前に設立した会社です。

2.JID(日本賃貸保証)は、独立系の保証会社

一般的に保証会社はLICC(一般社団法人全国賃貸保証業協会)、CGO(一般社団法人 賃貸保証機構)のいずれか、または両方に加盟していることが多いです。

理由は、審査基準のファクターとして、上記協会加盟団体同士で共有する個人情報の閲覧を必要としています。団体間では、賃貸保証期間時の滞納履歴や、退去時トラブルについてや、その反対の優良入居者情報を共有しています。

昨今の保証会社は、必ずと言っていいほどこの協会に加盟しています。

しかし、

JID(日本賃貸保証)は、どこにも属していません。1匹狼というイメージです。

中堅クラス以上の家賃保証会社は、いずれもどこかの協会に加盟しているというのに。。

3.審査基準や特徴

結論としては、日本賃貸保証(JID)の審査は通りやすいです。

「家賃を払える収入がある」+「過去に日本賃貸保証(JID)で滞納していない」という人であれば、

ほぼ通過できます。

最大の特徴は、下記の属性の方もほぼ審査が通るという点です。

過去に、JID(日本賃貸保証)で滞納履歴がないことが前提です。

・外国籍かつ連帯保証になし

・生活保護かつ連帯保証になし

・年金受給者かつ連帯保証になし

上記の方々の場合、多くの保証会社が「連帯保証人を付ければ通します」という条件が加わります。

JID(日本賃貸保証)は、連帯保証になしの単体+緊急連絡先で審査が通ることがほとんどです。

そのため、審査が比較的緩いと言われています。

ただし、緊急連絡先人がいない場合、審査は通りません。特に前述した年金受給者の場合、高齢であることがほとんどです。ただし、そういった方は家族と疎遠になったり、そもそも親族の緊急連絡先人が用意できないというケースが多くみられます。

本来緊急連絡先人は、①三親等以内②国内在住③65歳未満(確定条件ではありません)のという3つの条件内に当てはまる人を指します。

この条件に当てはまる人を用意できないということです。

ですが、この緊急連絡先人がいない人でも対応できるよ方法があります。その内容は以下別記事で紹介しています。

緊急連絡先 がいない人でも賃貸審査を通す方法。嘘の連絡先がバレた時のリスク。

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4.そもそもJID(日本賃貸保証)は会社として大丈夫?

JID(日本賃貸保証)は「CSR活動」に取り組んでいます。

通常、会社というのは本業のみを行い、社会貢献というものをないがしろにしがちです。

ですが、CSR活動に重きを置いているこちらの会社は、所謂大手よりも社会的貢献に優れていると思います。

ここではその、多岐にわたるCSR活動を一部ご紹介します。

※CSRとは、企業が利益を追求するだけでなく、組織活動が社会へ与える影響に責任をもち、あらゆるステークホルダー(利害関係者:消費者、投資家等、及び社会全体)からの要求に対して適切な意思決定をする責任を指す。

・保育所や学童の運営

・社員食堂やフィットネススパをJIDグループ社員と地域の方がへ一般開放をして、交流の場としている

・NPO法人(NPO法人Standard Opinion Society)を設立し、職業訓練支援やガレージセールを開いて、収益の一部を寄付する活動をしている

・東日本大震災での支援活動として、離島への診療目的としたドクター専用の連絡船として、小型クルーザーを贈呈する

・JID財団を創立し、奨学制度を通じ、学生への援助活動をしている

といった活動です。

上場会社でもないのにここまでのCSR活動はとても珍しいです。JIDグループで働く社員の方々への配慮もしっかりなされていて、企業の在り方としては模範溢れる会社です。

また、決算情報も開示しています。2023年10月末時点では自己資本比率が50%超と非常に安定しており、優良企業に分類されます。

5.審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

- (審査状況によって)追加必要書類の事例 -

・学生:学生証または合格証

・新社会人、転職者:内定通知書・採用通知書のコピー

・外国人:パスポートまたは在留カード、日本語検定終了証

・自営業、フリーランス:確定申告書のコピー、納税証明書

・預貯金審査をする人(無職・一定の収入がない):通帳のコピー

・駐車場を借りる人:車検証

・未成年:親権者同意書

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由は日本賃貸保証の社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。

当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。

1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

6.保証料

初回に総賃料の30%~50%がかかります。

細かくは下記のようなプランがあります。

| 初回保証料 | 更新保証料 | |

| JIDトリオ | 総賃料の30% | 総賃料の30%/2年 |

| JIDトリオA | 総賃料の30% | 総賃料の30%/2年 |

| JIDトリオB | 総賃料の40% | 総賃料の30%/2年 |

| JIDトリオTrust | 総賃料の50% | 総賃料の30%/2年 |

| JIDトリオTrust アイプラス | 総賃料の50% | 総賃料の1.5%/月 |

各プランの違いは、保証範囲やサービスが異なることです。

「JIDトリオ」の保証範囲は家賃のみ。「JIDトリオB」は家賃+退去費用まで保証してくれます。

保証料が最安の30%となる前提は、JID(日本賃貸保証)と保証委託契約をしている不動産会社が、30%プランを導入しているかどうか。です。

つまり、物件によっては、初回保証料が変動するといことがあるということです。

もし、どうしても初回保証料を30%以内に収めたいという場合は、30%プランを保有している、不動産会社を探して、そこで紹介してもらえる物件で契約するということになります。

ただし、このお部屋探しの仕方は非効率的なためお勧めしません。

7.審査にかかる時間はどのくらい?

通常、2-3日程度です。

それ以上かかる場合は、

・申込者か緊急連絡人のいずれかに、本人確認の連絡がつながらないか

・申込書に未記入欄があるか、付随書類に不備や不足があるか。

・大家さんに最終承認の確認連絡ができない

・審査結果は降りているが、不動産会社からの連絡が遅延しているか。

のいずれかです。

遅いなと思う方は確認してみましょう。

8.審査に落ちたときの対処法

JID(日本賃貸保証)は、独立系信用系保証会社の中でも、中の上(というか上)に値します。そのため、もし審査が通らなかった場合は、信用系でも中の中や、中の下、または独立系保証会社で再審査をかけてもらうように不動産会社に依頼をしましょう。

ただし、管理会社は再審査に躊躇する可能性が高いです。

理由は、JID(日本賃貸保証)に通らない人ってどんな人・・・?と、勘ぐるからです。

そのため、重要なことは、申込を入れる前に仲介会社の担当者の方か、管理会社の担当者の方へ、

「保証会社はどこを使いますか?JIDがあるなら、親(もしくは友人)からあまり勧められなかったので、他の保証会社も一緒に審査してほしい」

と事前に他の保証会社でも審査をしてもらえるように示唆したほうがいいです。手を広げておけば、もしもの時でも再審査をしてもらえることでしょう。

ですが、この記事をネットで探して読んでいる方は既に審査が落ちてしまった方もいると思われますので、その場合は、過去にJID“だけ”で“偶発的な”トラブルを起こしたということを正直に話しをして、他の保証会社で再審査をしてもらえるよう交渉しましょう。

ちなみに偶発的なトラブルというのは、

・仕送り元の親と不仲になってしまったため、家賃援助を受けられなくなったため、一時的に滞納した

・昔働いていた時に交通事故に合って、退職を余儀なくされた。有期雇用だったため有休制度がなかった。

などです。

管理会社の担当者も鬼じゃなければ、情状酌量をしてもらえる可能性は高いため、再審査依頼は丁寧に紳士的な態度でお願いしましょう。

9.まとめ

古株であるのにも関わらず、協会等には入っていない保証会社です。

ただ、25年以上前からあるため、審査時に利用されることは多いです。特徴などを知っておくと事前に防げることも多いため、他の保証会社の特徴と合わせてチェックしておくことをオススメします。

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

Tweet

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は一部です。

(登録は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:便利情報 / 投稿日付:2023/12/22 16:16

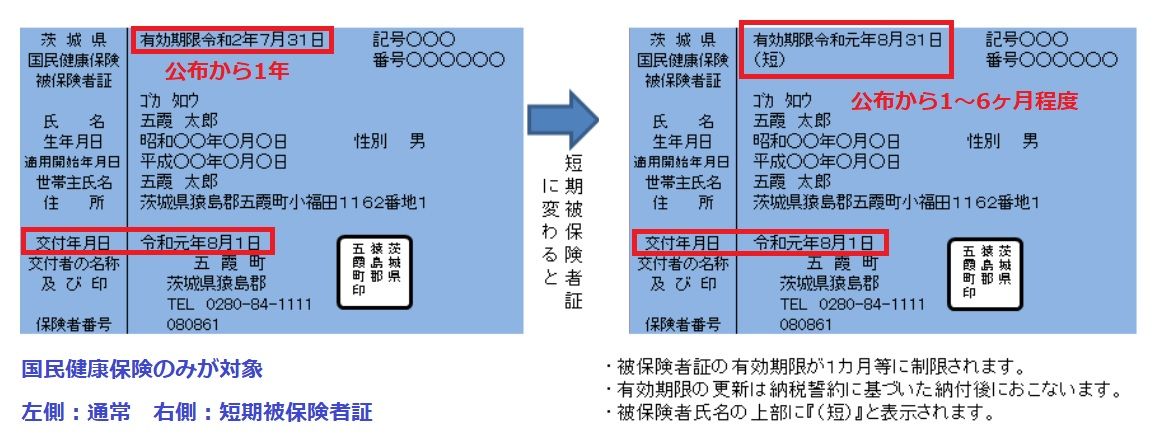

健康保険証には地方公共団体や、企業などが設定した情報が隠されています。その数字からある程度の役職や地位を推測できます。審査に通りにくい人の保険証の特徴と審査会社のチェックポイント。その謎を大公開!

(この記事は約5分で読めます)

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、 保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人 を突破。 (2022年10月現在) |

目次

1 健康保険証が表す3つの数字の謎

2 保険者番号8桁(国民健康保険は6桁)の意味

3 保険証の保険番号を見ると勤務先や保険の種類がわかる

4 保険証の被保険者整理番号から勤務先での地位が推測できる

5 賃貸審査で見られる部分

5.1 有効期限が1年未満か

5.2 交付日の矛盾

5.3 対処法

6 まとめ

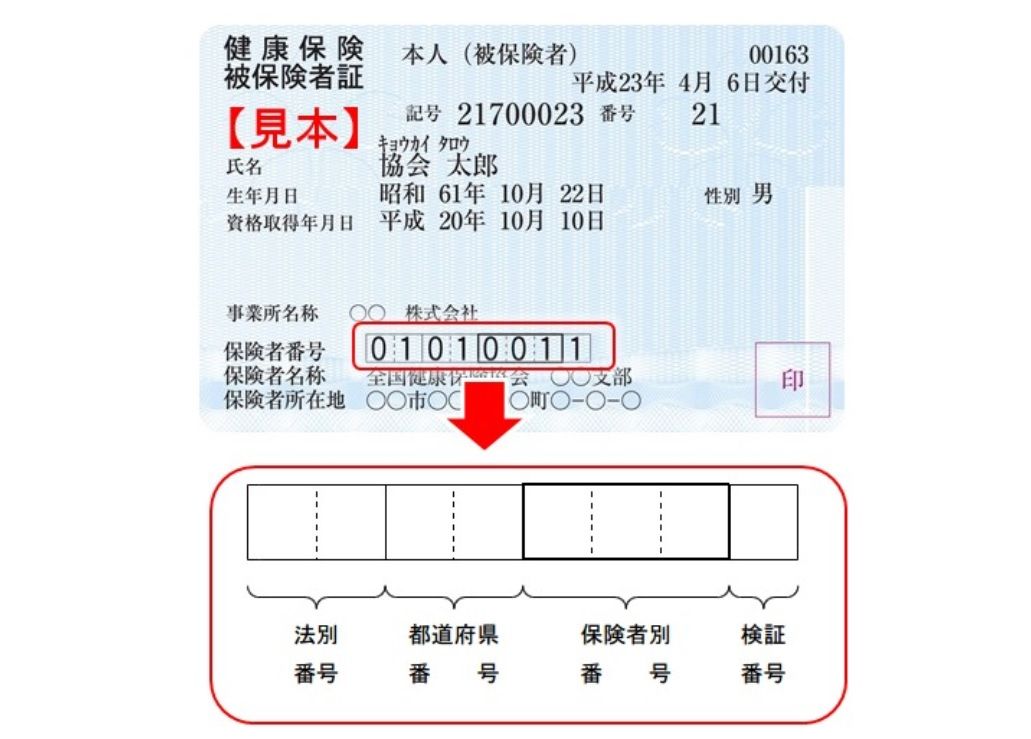

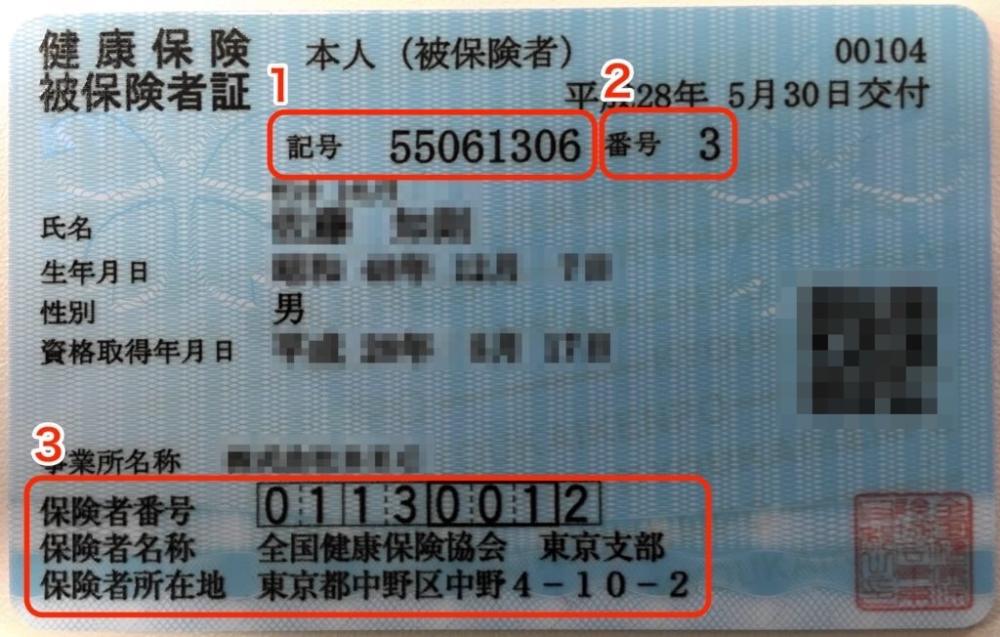

1.健康保険証が表す3つの数字の謎

※上記は実際の保険証で「全国健康保険協会(協会けんぽ) 東京支部」の健康保険被保険者証(通称:健康保険証)」のものです。

✔保険者※ごとに発行されている 1☐=記号 とは

「事業所整理記号(事業所番号)」と呼ばれる、同じ健康保険組合の中で、

適用事業者(法人や合弁会社等)ごとに発行される、保険証記載の記号があります。

※保険者とは、健康保険の運営元である組織や組合のことです。具体的には、「全国健康保険協会(協会けんぽ) 東京支部」や、「出版健康保険組合」「関東ITソフトウェア健康保険組合」のような同業種や大手のグループ内で独自に設立している健康保険組合のことです。

国民健康保険加入の場合は、地方公共団体が付番します。

社会保険加入の場合は、企業(勤め先)が付番します。

✔被保険者※に付番される 2☐=番号 とは

同じ事業所(会社)内での被保険者の個人(=従業員)ごとに識別された番号です。

扶養家族(養っている家族)がいる場合は、その扶養家族も同じ番号です。

※被保険者とは、実際に社会保険に加入している「個人」です。加入手続きは会社(=適用事業所)を通して行われますが

✔被保険者に付番される 3☐=保険者番号 とは

加入する保険者(組織や組合)の識別番号です。

2.保険者番号8桁(国民健康保険は6桁)の意味

・1-2桁:法別番号といって、医療保険制度の区分を表しています(協会けんぽ/健康保険組合/共済組合などの区分)。

・3-4桁:都道府県番号といって、保険者の都道府県ごとの(通常は本店)所在地を示す。

・5-7桁:保険者別番号といって、保険を管轄する責任者の番号を示す。

・8桁目:検証番号といって、別名チェックデジットとも呼びます。番号に誤りがないかどうかをチェックするために付けられた、エラー検出 用の符号や番号です。

3.保険証の保険番号を見ると勤務先や保険の種類がわかる

1-2桁から勤務先(勤務形態)が推測できる。以下、法別番号の具体例。

全国健康保険協会(協会けんぽ)「01」

→中小企業の従業員

船員保険「02」

→船員

日雇特例被保険者の保険「03または04」

→日雇労働者

組合管掌健康保険「06」

→大企業の従業員

国家公務員共済組合「31」

→国家公務員

地方公務員共済組合「32」

→地方公務員

警察共済組合「33」

→警察職員

公立学校共済組合/日本私立学校振興・共済事業団「34」

→教職員

後期高齢者医療制度「39」

→後期高齢者

特定健康保険組合/特定共済組合「63、72~75」

→75歳未満の定年退職者

4.保険証の被保険者整理番号から勤務先での地位が推測できる

健康保険証の右上に記載されている番号=被保険者整理番号は、会社が独自にルール付けして割り振っている番号です。過去(退職者)現在も含めた被保険者の加入手続き順で割り振られる。

そのため、この番号を見ると、

若い番号=その会社の入社が古い=勤務歴が長い=役職が高い

というイメージです。

あくまで、日本が年功序列型の職能給制度が多いというのが前提だから成せる技です。

実際、当社も最も番号が若いのは私、代表であります。そこから入社順に連番となっています。

今まで説明してきたのは、一般企業に勤める方の社会保険証などを参考とするケースがほとんどです。

本章では、国民健康保険証を持たれている、個人事業主、フリーター、その他の方を対象とします。

前提として、無保険状態であることを保証会社や管理会社の審査上、マイナスにとらえられます。

✓有効期限が1年未満か

国民健康保険料を滞納すると、役所より、通常の被保険者証は返還処分(要求)され、持っていても無効となります。

そして、代わりに、有効期限が交付日より1年未満の「短期被保険者証」を交付してもらえます。

「短期被保険者証」は入居審査時に大きなマイナス評価となります。

理由は、保険料を滞納する人の多くが、家賃を滞納しがちだから、です。

そのため、有効期限が1年未満のものを入居審査をする際の申込書に添付するとそれだけで審査が落とされるケースがあります。

影響力は各保証会社の審査が、審査ノウハウを保有しているかどうかによります。

例えば、A社は前述した情報を持っていない場合、審査を通すケースがあります。

B社はこの内容を知っていた場合、当然審査を通しません。

そのため、具体的にどの保証会社が、「短期被保険者証」だと審査を通さないかを知るには、審査に強い不動産会社の知見によるものと考えられます。

✓交付日の矛盾

例えば、前職がサラリーマンの一般的な仕事だとします。その仕事を3月末で退職し、転職先が見つかっていない場合、通常4月上旬に社会保険から国民健康保険へ切り替えます。

そうすると、当然、国民健康保険証の交付日は20〇〇年4月〇日と記載されます。

それが、20〇〇年10月〇日となっていた場合、半年間の仕事のブランクが生じます。事前に審査前の申込時にこの内容を伝えておけば問題ありませんが、

・前職を辞めて、すぐに個人事業の仕事を始めた

・前職を辞めたのが、20〇〇年9月下旬だった

など、

虚偽表示をすると矛盾が生じるため審査が通らないケースがあります。

✓対処法

「短期被保険者証」の場合:

あえて提出しないという選択肢を取りましょう。

理由は、提出した上で審査が通るかどうかを考えるのは博打だからです。であれば、「現在、手元にない。」ということだけ伝えましょう。

ただし、申込時に被保険証提出しないと審査はしません。という保証会社もあるため、その場合は「探したら自宅にあった」ということにして提出をして、審査が通ることを祈りましょう。

交付日の矛盾の場合:

まだこのブログを読んでいて、かつ審査中の状態であれば、すぐに不動産仲介会社か保証会社に連絡をして訂正報告をしましょう。

以上2点が、入居審査時に、保証会社がチェックする内容と、その問題点への対処法です。

6.まとめ

実際にいつどこで役に立つか情報なのかというと、疑問になるようなネタです。お酒の場や立ち話程度で盛り上がればいいかなぐらいだと思っています。

ですが、

以前あった話です。年功序列のメーカー系会社に勤務している方。副業をしている方が、総収入(給与所得+副業集所得)には見合っているが、給与所得には見合わない、家賃の高い物件を借りようとしていました。

少しでも審査を通したかったのか、役職を無理があるものに設定し(実際は平社員)、勤務期間も長く申込書に記載したところ、審査が通らなかったことがありました。

収入証明書の提出を求められなかったことから、おそらく保険証との矛盾を見られて審査が否決となった(あくまで予想です)

人間無理せず背伸びをしないほうがいいということですね。

それでも何とか背伸びをしたい方はまずは当社へご相談ください。

Tweet

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴

※公開物件は弊社管理物件の一部です。

(登録料は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:お得情報 / 投稿日付:2023/06/06 00:01

賃貸を決める上で重要視する人が多い、「日当り」。本当に大事な方角がどこかがわからない方へ。実は人それぞれ日当りに対する価値観が違います!

いきなりまとめ

早速ですが、方角ごとのメリットデメリットをわかりやすくまとめました。

南向き

1日を通して日当りがいいのが南向きの最大の特徴です。

10人中8人は、南向きがいいというかたがいるぐらいだと思います。ですが、以外と知られていないのが競争率が高いが故にあるデメリットです。

まずは、何といっても競争率が高いため、お部屋探しの必須条件に南向きを入れると、いきなり物件の選択肢が1/4(25%)になります。そこから2F以上、バストイレ別という項目を入れていくと、ほとんどゼロになります。また、もしその競争力に勝って、日当りが良い物件に入居しても、太陽が南に位置しているのは、せいぜい12-15時ぐらいです。

学生の方、社会人の方は1週間あるうちの何日、この時間帯を室内で過ごしているでしょうか?

家賃相場が少し高くなることも踏まえて、必須条件に入れる必要があるかというのは疑問です。

また、東京は一区画に対しての、建物密集度合が高いため、仮に南向きでも都心では日が入らないということはザラです。

とはいえ、日当りがいいに越したことはないため、おすすめ度合としては★3つです。

東向き

太陽光の赤外線は血管を広げ筋肉や神経の緊張を解きほぐし、紫外線はビタミンDを作り殺菌作用や新陳代謝を高めると言われています。

朝日は、どんなに忙しい方でもその日一日のスタートを切るエネルギーのため、重要視される方が多いです。また、体内時計をリセットする効果もあるため、寝不足や時差ボケしている方には効果的です。

とはいえ、これは昼間の時間帯で活動する方の場合です。

夜職(所謂ナイトワーカー)の方には、体内時計がリセットされたら最悪です。

仕事中に眠くなってしまう状態になるため、その方々にはおススメしません。

また、南向きほどではないにしろ、家賃相場通りかそれ以上になるため、予算がしっかり決まっている方は、東向き必須などのフィルターをかけないほうがいいです。

西向き

暑い暑いと嫌悪感を持たれる西日が入る西向き。でもあまり、厄介者扱いしないでください。

なにより、家賃が安め。

そして、夜寒くなる前の時間帯でも、太陽光が入るため、室内はポカポカです。早朝出社の、夕方仕事終わりの方や、同時間帯が活動時間帯の学生さんは、西向きがベストです。

それと、たしかに眩しいですが、あのオレンジに染まったセピア感が好きという方も結構いるようです。

家賃も少しお安くなるため、不動産屋さんとしては、オススメ度合は高いです。

北向き

一日を通して日当りが悪い北向き。なにかと人気がありません。南向きや東向きとは違い、全て逆の作用を及ぼすためです。

北向きというだけで、躁うつ病や体調を崩す人もいるほどです。大げさではなく、実際に、地方在住の方で、東京へ上京される方を中心に多く見受けられます(もちろん全員が全員そうなるわけではなく、ごく少数のご意見です)。

ですが、これらのデメリットを改善する方法はあります。

まず、考えるべきはそもそもデメリットなのかどうかということです。日中ほとんど家にいない方は関係ないですし、寒さよりも暑さが苦手な方(東北出身、北海道出身に多い)は北向きでも差し支えないと思います(偏見ではありませんよ!)。

本題として、バルコニーに白砂(はくさ)や白い石を置くといいです。

昔の日本であった風習で、北向きの暗がりを解消するため、庭に白砂を引いていました。白砂を敷くことで、少ない太陽光でも反射して室内を明るくする効果があるためです。

とはいえ、この白砂もお金がかかるDIYのため、近年は白型タイルを敷いて簡易的な反射板をつくることもあります。

まとめ

日当りの良し悪しは、一人ひとりの生活習慣によって決めたほうがいいというのがポイントです。

必ずしも誰かの良さが自分の良さと一緒ではないということです。

代表の私は、「東向き」をお部屋探しの条件の必須事項としています。

理由は上記記載の内容の通りですが、必須項目としては絶対に譲れないため、お部屋の広さや駅からの距離は妥協しています。

全ての条件が適ってしまうお部屋に住んだら居心地よすぎて、出不精になってしまいそうです 笑

そこにかける家賃予算があれば、少し削って貯蓄に回す努力をします。

皆さまにもぜひ一度「日当り」について再考いただきたいと思います。

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

カテゴリ:便利情報

物件を選ぶ際のポイントで大事な「駅から物件までの距離」。それって本当に信じていいの?

分数の計測方法や、注意点をまとめました。

1 昔は直線距離で測っていた!?

2 そもそも分数の計測方法ってそうやってるの?

3 誰が、このルールを決めてたの?

4 実際に歩くと800mを10分で歩けない場所がある。

5 物件見学をするときは、自分のペースで歩いてみよう!

6 まとめ

昔は直線距離で測っていた!?

今では当たり前になった地図アプリ。Google MAP や NAVI TIME。目的地間の時間を効率的に測れるようにはなりましたが、これらがない時代、どうやって計算していたのか。

答えは、実際に歩いた数値 or 地図を直線距離で測った数値だったそうです。前者は、それだけでもかなりの労働力がかかりそうですね・・・。

後者は、信ぴょう性にかける数値ですね・・・。

多くの不動産会社が、後者の選択肢を取っていたようです。そのため、40-50代の方は、表記の数値への不信感を持っている方が多いようです。

そもそも分数の計測方法ってそうやってるの?

分数の計測方法は、実にシンプルです。

徒歩 1分=80m

自転車 1分=26m

自動車 1分=400m

で計算されています。

例えば、駅から徒歩10分というのは、以下の計算です。

800m÷80m=10分

また、端数が出た場合は、端数は繰り上げです。

1000m÷80m=12.5分➡繰り上げ 13分

という算出方法です。

端数を繰り上げにするということは、駅から徒歩30秒のところでも、「徒歩0分」や「徒歩30秒」という表記をせずに「徒歩1分」という表記をする必要があるということです。

誰が、このルールを決めてたの?

不動産全体の広告を規制する「不動産の表示に関する公正競争規約(以下、表示規約)」により、徒歩1分が80mに相当するものとして計算する(不動産の表示に関する公正競争規約規約第15条第11号)とされています。

これは老若男女問わず、早くもなく遅くもなくいわゆる「普通」に歩いた平均値をとっていると言われています。

意外と知らないんです。少し知って得する豆知識です。

実際に歩くと800mを10分で歩けない場所がある。

表示規約で決まっているルール。でも、駅から徒歩10分という記入があっても実際に歩いたときに、それを超えることがあるといわれます。

それは、どのような場所でも良くも悪くもこのルールが適用されるからです。

下記のような状況や環境など鑑みないということです。

坂道、下り道

線路

信号

砂利道

工事中の道

時間帯

例えば、高田馬場駅から目白駅までの道のりを考えてみます。

高田馬場駅の早稲田口からスタートして、まずは目白通りに向けて歩いていくと、途中、西武新宿線の線路を渡ります。

ここでもし、遮断機で通れなくなると2-3分は予定時間より延びます。出勤時刻と帰宅時間では、電車のダイヤも乱れやすく発着数も多くなり足止めをされる回数も自然と増えます。

そして、線路を渡るとその先には、目白通りがあります。ここでも長ければ2分は待ちます。

そこを渡ると次は、坂道です。しかもここは勾配も急で、長いです。300m(約4分)ほど歩く道のりです。ヒールで女性が歩けば、6分はかかるでしょう。

これらの道のりを地図アプリで調べると、15分と表記されますが、実際何度歩いても23分はかかります。

物件探しで不動産の担当者がこの道のりを知らずに15分で提案して、実際に歩かず契約して、初めて歩いたら「騙された」と思ってしまうかもしれませんね。

物件見学をするときは、自分のペースで歩いてみよう!

前述の通り、物件を見学するときは普段自分が歩く格好で実際の道のりを歩くことをオススメします。

よくインターネットの情報で、内見をするときは運動しやすいスニーカーで歩こうという書き込みを見かけますが、毎日通勤や通学をするときは、運動しやすいスニーカーで歩きますか?

また、内見時は車で内見を希望する人が多いですが、朝の道のりは毎回車で移動しますか?

そして、不動産の担当者と歩いて見学するときは、担当者の方の歩幅に合わせて歩きますが、毎朝その営業マンと一緒に朝歩きますか?

答えはNOですね。

思っていたのと違うは、思っていたから違うのです。

ですので、基本的には内見は、「自分の足で、自分のペースで、普段の恰好で」歩きましょう!

雨の日など、さすがに面倒に感じる場合は、営業車で案内してもらい、案内してもらった日とは別の日に別途歩いてみることをオススメします。

まとめ

物件選びの1つである駅からの距離。毎日のことなので、とても大事なことです。

今回は初級編でした。次回の中級編では引越し上級者の方が気にする部分を記載していきます。

最後の決め手となる内見。ここも大事なので、合わせて確認をお願いします。

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

カテゴリ:小太郎と僕たち / 投稿日付:2019/12/13 00:22

私たちエース不動産の仲間を紹介します。

名前:小太郎(こたろう)

生年月日:2016年12月19日

性別:オス♂

犬種:黒豆柴

性格:吠えない、噛まない、無関心

出会い

エース不動産の店舗の近くにある、居酒屋で働いている、パートのおばちゃんが元里親です。

おばちゃんは、既に1匹犬を飼っていました。

その状態で、一時的に別の方から預かった状態だでしたが、預け元の買主がとある事情で引き戻せなくなり、おばちゃんが近くで面倒を見てくれる里親を探していたところ、エース不動産の社長(私)が新たな里親になりました。

~こんな流れ~

元飼い主「少しの間預かっていてくれないかな」

おばちゃん「いいよ」

しばらくして、

元飼い主「とある事情で飼えなくなっちゃった。。どうしよう。。(困)」

おばちゃん「うちじゃあ面倒見切れないよ。。。(困)」

少しして、

エース不動産社長「(居酒屋にて)グビグビ。・・・ハァ、犬飼いたいなー。保健所に行って1匹助けてあげようか・・・。(買って飼う気はなし)」

おばちゃん「え、うちに1匹助けてあげてほしい子がいるよ。」

エース不動産社長「そうなの⁉今度会いたい!!! あっでもアレルギーとかのこともあるし1週間だけしっかり面倒みる」

~以上~

元々1年以上犬を飼いたがっていたため、犬にも、おばちゃんにも、飼い主にもいいよねということで、まずは1週間譲り受けました。

それから1週間

2019年9月6日の出来事。

『家族』になりました。

犬を飼うのも初めてだったこともあり、てんやわんやな毎日を送っていますが、今はとても大事な家族兼エース不動産の仲間になりました。

事務所では、管理規約上犬を飼育できないため、昼間はおうちでお留守番です。

それでも、私の家と、事務所は歩いて行ける時間なので、ランチタイムには時々様子を見に戻ります。

そんな家族のほのぼのコラム(日記?)も私たちの会社を知ってもらうきっかけになればと思い、BLOGに綴ることにしました。

これから、小太郎と私たちの成長を少しづつ、コラムにしていきます。

※注意※

カテゴリのTOP画像は、高田馬場近くにある、ペット可居酒屋での一枚。

実際にお酒は飲んでおりません。飲んでる風な一枚をグッドタイミングで写真に収めました。