カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/04/12 00:00

イントラストの審査について、

審査基準、審査通過への対処法などを大公開!

(この記事は約4分で読めます)

目次

1 イントラストの概要

2 イントラスト独立系保証会社

3 審査基準や特徴

4 審査に必要な書類

5 属性ごとの審査基準

6 審査期間はどれくらいか?

7 保証料

8 本人確認の電話はいつくる?

9 イントラストの審査に落ちたときの対処法

10 まとめ

1.イントラストの概要

株式会社イントラストは家賃債務保証を皮切りに医療費用保証・介護費用保証・養育費保証といった他の分野における保証を提供開発している会社です。

本社を東京に置いていますが、全国主要都市に拠点があります。

会社名称:株式会社イントラスト

本社所在地 :〒102-0083 東京都千代田区麹町1-4 半蔵門ファーストビル2F

資本金:10億45百万円

設立:2006年3月

2.イントラストは独立系保証会社

保証会社には3つのレベルがあります。

レベル【高】

↑ 信販系保証会社

↑ 信用系保証会社

↑ 独立系保証会社

レベル【低】

下から上に行くほど審査の難易度が上がります。

独立系保証会社は独自の審査基準を用いて審査する保証会社のことで、保証会社の区分としては審査の難易度は低いと言えます。

しかしイントラストは例外です。

なぜなら契約内容によっては信販会社と連携し、カードの滞納歴、自己破産歴など個人の信用情報をチェックされるからです。

実際に株式会社イントラストのホームページにも

大手信販会社と業務提携をし、提供している保証商品では、非常に安定した財務状況のもとで管理会社さまをサポートすることが可能です。また、家賃決済クレジットサービス(金融審査)を組むことで、毎月の家賃の振り込みを効率化し、入居者さまの手間を省くこともできます。

といった記載があります。

このような点からイントラストは独立系保証会社でありながらも(契約内容によりますが)審査はやや厳しめと言われています。

3.審査基準や特徴

審査ポイントは以下の通りです。

①審査要件(イントラストの審査部の最低基準)をクリアしているか。

②過去に金融トラブルを起こしていないか(カード決済の場合)

③所有者(大家さん)がNGを出している職業でないか

④反社会的勢力に該当しないか。

⑤本人確認連絡の際に、虚位事項がないか。

⑥エゴサーチで名前が表示されないか。

※犯罪歴等がある方でネットに名前の掲載があると、審査が通りません。

「①」はどのような要件があるかについては、以下を参照ください。

・仕事をしていて一定の収入(家賃×3倍程度)がある

・仕事がアルバイトであれば連帯保証人をつける

・無職やフリーランスの場合預貯金通帳のコピーを提出

・外国人ではない

※外国人であっても、流ちょうな日本語&大手日系企業であれば審査の土台に乗ります。

なお、「①」の中で最も重要なことは年収(月収)に対しての家賃予算があっているかどうかが重要です。以下、家賃支払に対する予算一覧の参考です。

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

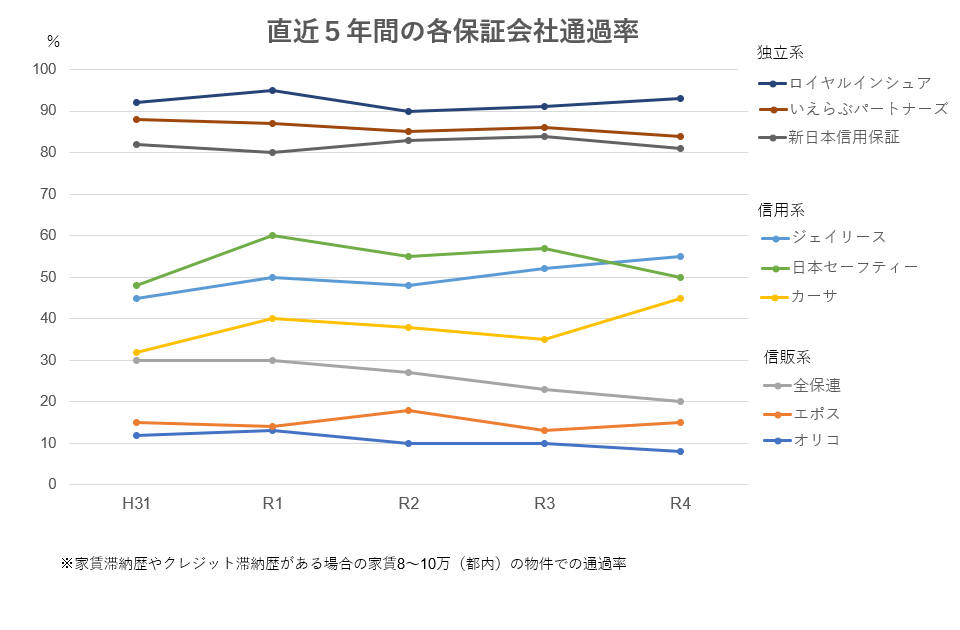

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4.審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

- (審査状況によって)追加必要書類の事例 -

・学生:学生証または合格証

・新社会人、転職者:内定通知書・採用通知書のコピー

・外国人:パスポートまたは在留カード、日本語検定終了証

・自営業、フリーランス:確定申告書のコピー、納税証明書

・預貯金審査をする人(無職・一定の収入がない):通帳のコピー

・駐車場を借りる人:車検証

・未成年:親権者同意書

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由はイントラストの社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。

当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。

1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.属性ごとの審査基準

属性別審査通過傾向:高 ◎ > 〇 > △ > × 低

家賃にもよりますがイントラストは収入状況をかなり重視することがあるので注意が必要です。

極端に審査が厳しいというわけではありませんが、

将来的な視点で収入が低いことが想定される方は審査が通りにくい傾向があります。

家賃の支払い能力は、収入+職業などの属性をふまえて審査されます。

「安定して家賃を払ってもらえる」と判断されれば、審査に通る可能性が高くなります。

そのため基本的に安定した仕事をしていて社会保険に加入している人であれば通る可能性が高いです。

反対に収入が不安定になりがちな職業は審査に不利です。

例えば、

- ・無職

- ・生活保護受給者

- ・就職予定のない学生

- ・水商売や夜職

- ・派遣社員、契約社員

- ・個人事業主、フリーランス

- などが挙げられます。

ただし自営業など国民健康保険加入者の場合でも、過去の信販情報に問題がなければ大きくマイナスになることはあまりありません。

◇無職の場合

家賃の支払い能力を示せるなら無職でも審査通過は可能です。

預貯金が家賃2年分(24ヶ月)以上あると通りやすいです。

◇夜職の場合

審査基準を満たせば、審査通過は可能です。

ただし大家さんや管理会社の審査で厳しく見られやすいため、むやみに申し込みはせず、審査に詳しい不動産屋さんに相談することをお勧めします。

6.審査期間はどれくらいか?

審査通過時:2-3日

審査否決時:1-2日

一般的な保証会社と同程度の審査期間です。

なお上記日程は目安であり、申込者、緊急連絡人に本人確認の電話がつながらない場合は、1週間以上かかることがあります。注意点としては、本人確認が1週間以上取れない場合は、管理会社から申し込み自体を一旦棄却される可能性があります。

審査期間が長引く場合は、以下の要因が考えられます。

・本人確認の連絡がつながらない

・緊急連絡先に電話がつながらない

・家主の確認が取れない

・収入証明書などの追加書類がイントラストに未着

(仲介会社に渡してもそこから先が怠慢でイントラストに提出していないこともあります)

・申込書の未記入欄が埋まっていない

などです。

7.保証料

初回保証料 : 賃料の60%

更新時 : 10,000円 / 年

保証料とは家賃の保証をしてくれる手数料のようなものです。

保証会社を利用する場合必ず支払う必要があります。

8.本人確認の電話はいつくる?

本人確認電話は、“身分証明書が全て揃った後”です。

本人確認や緊急連絡先への電話は、

“身分証明書+収入証明+申込書未記入欄が全て揃った(埋まった)後”です。

通常、1-2日以内に来ます。

そのため、必要書類が揃わない段階だと電話はいつまでも連絡はきません。

また、緊急連絡先になっている方には事前に連絡が来る旨を伝えておきましょう。

夜職の方は在籍会社を利用するケースが多いですが、現職と前職それぞれの在籍会社+収入証明書が必要となります。その場合、在籍料の費用は通常の倍かかります。

9.イントラストの審査に落ちたときの対処法

審査に落ちた時は、多くの管理会社が他の保証会社で再審査をしてくれます。

とくに信用系保証会社で再審査が受けられます。これは救済措置のようなイメージです。

ただし、信用系が落ちると後がありません。

弊社には過去に保証会社に在籍し、審査の内部事情に精通したスタッフが複数おります。

不安な方は再申し込み前に一度エース不動産へご連絡ください。

10.まとめ

保証会社でトラブルがあった方の多くが、審査について不安を感じるケースが多いと思います。

ですが、審査が通るかわからない物件で審査を通すから落ちるのです。

対象物件を見つけた場合は、審査前にご相談いただけると幸いです。最悪、イントラストの審査が落ちた場合は、一旦申込を取り下げ、“なぜ”審査が通らなかったかを分析し、再度信用系保証会社へ申込をする場合であれば審査通過率は高くなります。

審査が落ちそうな要因がご自身で心当たりがある場合は申込前に弊社や最寄りの専門会社へ連絡いただくことがベストです。もし最寄りに専門会社がない場合、1都3県の審査に困った方は、専門会社のエース不動産へお問合せください。

Tweet

この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は一部です。

(会員登録は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。