「2024年03月」の記事一覧(5件)

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/06/01 23:49

SMBCファイナンスサービス(旧セディナ)の審査を突破する方法と、審査落ちした時の対処方法。審査の基準や特徴を大公開!

(この記事は約6分で読めます。)

この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

目次

1 SMBCファイナンスサービスの概要

2 SMBCファイナンスサービスは信販系保証会社

3 なぜ審査基準が厳しいのか

4 審査に必要な書類

5 属性ごとの審査基準

6 保証料

7 審査期間

8 審査を突破する方法

9 審査に落ちてしまったときの対処方法

10 まとめ

1.SMBCファイナンスサービスの概要

社名:SMBCファイナンスサービス株式会社

本社所在地:東京都江東区豊洲二丁目2番31号 SMBC豊洲ビル

資本金:82,843百万円(2023年3月末時点)

従業員数:2,816名(2023年3月末時点)

2.SMBCファイナンスサービスは信販系保証会社

保証会社には3つのレベルがあります。

レベル高

↑ 信販系保証会社

↑ 信用系保証会社

↑ 独立系保証会社

レベル低

下から上に行くほど審査の難易度が上がります。SMBCファイナンスサービスはこの「信販系保証会社」の中でも最上級の審査の厳しさを誇っています。なお信販系保証会社にはほかにも以下のようなところがあります。

株式会社アプラス

株式会社エポスカード

株式会社ジャックス

株式会社クレディセゾン

株式会社SMBCファイナンスサービス

株式会社ライフ

このようにクレジットカード会社系の会社の顔ぶれがうかがえます。

SMBCファイナンスサービスも例に漏れず、OMCカードや三井住友系列のクレジットカードを発行している会社が母体になっています。

また、家賃や保証料を提携カードで支払う場合にポイントの還元などの優遇も受けられます。

3.なぜ審査基準が厳しいのか

SMBCファイナンスサービスは、審査の基準をする際に、下記を重要視します。

①金融情報が焦げ付い(ローンやクレカ支払いの遅延がないか)てないか

②CIC,JICCで家賃滞納履歴が確認できるか

③審査要件(保証会社毎のチェック項目)をクリアしているか

④反社会勢力に該当しないか

この4要件です。

とはいえ、この要件は他の保証会社でも該当要件に当てはまることがありますが、SMBCファイナンスサービスの場合は①と②をチェックするという点が審査の難易度を上げているポイントです。

通常は「①&③&④」か「②&③&④」ですが、「①~④」全てをクリアしないと審査が通らないということです。そのため、審査が通る方というのが限られてくるということになります。

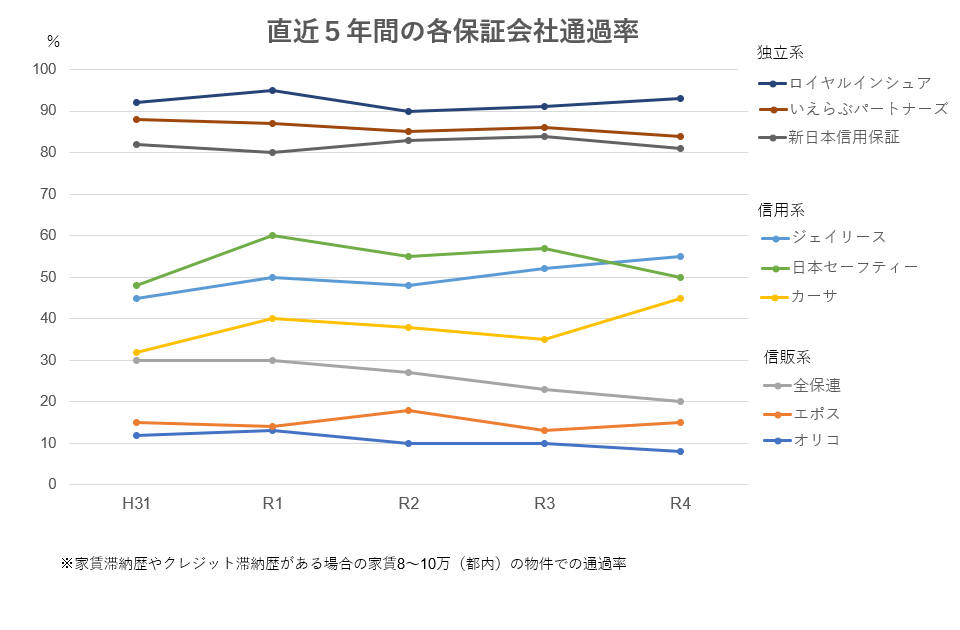

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4. 審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

| 属性 | 必要書類 |

| 未成年 | 親権同意書 |

| 自営業者 | 確定申告書、納税証明書など |

| 内定者・転職者 | 内定通知書、通帳コピーなど |

| 生活保護受給者 | 保護決定通知書(受給額がわかるもの) |

| 年金受給者 | 年金受給証明書(受給額がわかるもの) |

| 外国籍 | 在留カード、特別永住者証明書 |

| 夜職 | 通帳コピー |

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.属性ごとの審査基準

SMBCファイナンスサービスの入居審査は前述したように厳しいです。

家賃の支払い能力だけでなく個人信用情報まで調べられます。

そのため5~10年以内に傷があるブラックリストだとほぼ落ちます。

継続的に家賃が払える状況なのか確かめるため、本人の職業や勤続年数などもチェックします。

将来的な視点で収入が低い、もしくは収入が不安定、預貯金が少ないなどの方は

審査が通りにくい傾向があります。

反対に「安定して家賃を払ってもらえる」と判断されれば、審査に通る可能性が高くなります。

『収入が不安定』とされる属性は、例えば、

- ・無職

- ・就職予定のない学生

- ・水商売や夜職

- ・派遣社員、契約社員

- ・個人事業主、フリーランス

- などが挙げられます。

◇無職の場合

無職の場合は家賃を支払える根拠を示すのが難しいためかなり通りにくいです。

家賃2年分(24ヶ月分)の貯金がある、内定が決まっているなど、支払い能力が示せるなら

審査に通る可能性はあるので相談してみましょう。

◇外国籍の場合

審査通過は可能です。

申し込み時に「在留カード、特別永住者証明書」が必要となります。

◇未成年の場合

未成年でも基準をクリアすれば通ります。

家賃の支払い方法を説明したり、「法定代理人同意書」を提出すれば大丈夫です。

◇生活保護の場合

家賃の支払い能力を示せれば通ります。

毎月固定でお金が入ってくるという点から無職より優遇されます。

また収入に対して家賃が高すぎる場合も審査に不利となります。

また収入に対して家賃が高ければ高いほど審査通過の可能性は下がります。

目安としては『収入の3分の1』までに家賃がおさまるようにすると審査通過の可能性が高まるイメージです

【家賃の対する収入の目安一覧】

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

6.保証料

2024年現在では、下記です。

①初回保証料:総家賃の50%(最低額は20,000円)

②月額保証料:総賃料の1%

③更新料 :なし

①は、最初だけ払います。

②は、毎月払います。

保証料は、賃貸契約の初期費用に含まれますが、基本的にはカード支払いができない属性の支払い項目です。そのため、一括で支払いをする必要があります。

初期費用が捻出しづらい方や、初期安で物件を探したい方はツライところです。

---

【裏技】

仮に、物件が空室期間が6ヶ月など、難有りな物件の場合は、初回保証料を貸主(大家さん)に負担してもらうという交渉ができます。

通常の礼金をゼロにするよりも、交渉しやすいこともあるので、空室期間が長いかどうかを仲介会社に聞いてみるといいかもしれません。

---

他の保証会社との違いは、更新料がない代わりに、月額保証料があるというイメージです。

ですが、この月額保証料は掛け捨てしているだけの無駄払いに見えますが、セゾンの場合、家賃は自動引き落としです。そのため、自動引き落としではない場合、家賃は振込みですがその際に銀行に払う振込手数料(220円~770円)がかからないという点が大きなポイントです。

また、振込に行くという手間がかからないのも大きなポイントです。手間なく、振込手数料なく支払えるというのが「①」を支払う最大のメリットです。

7.審査期間

通常:3-7日程度

審査落ち:即日

上記はあくまで目安です。また、保証会社の審査が完了しても、大家さんの最終審査が完了しないと、申込者に審査通過連絡がいかない場合もあります。

審査期間が通常よりも難航する場合は、この期間よりも超える場合があります。具体的には以下の理由によります。

・長期休業中(年末年始、GW、お盆)

・管理会社が大家さんと連絡が取れない

・大家さんからの連絡が遅い

いずれも大家さんと管理会社の事情によります。そのため、不動産仲介(客付け)会社を挟んでの取引となる場合、時期を早めるには交渉力が必要です。

審査には時間がかかるため、急いで引っ越したい場合は要注意。

具体的には、前述した通り審査期間は1-3日間かかります。もし今すぐ(一週間後など)に引っ越したいと考えている場合は、できる限り早く動き出すようにしましょう。

保証会社の審査が終わった後は、管理会社と大家さんの審査に進むことになります。

ここで仮に審査に必要な書類の提出が遅れたり、本人確認の電話に対応できなかったりすると追加で日数がかかることに。

もし電話に出られなかった時は、すぐに折り返すようにしてください。

8.審査を突破する方法

ズバリ、審査に自信がない方は、下記を試してみてください。

①連帯保証人が付けれる方:申込=審査をする“前に”、連帯保証人を付けれるということをアピールする。

②預貯金がある方:申込=審査をする“前に”、家賃×24ヶ月分が貯っている預金通帳を提出できることをアピールする。

③申込書は自筆で書くようにする。

④審査が緩い保証会社で二次審査をしてもらう。

①は、どの保証会社でも提案を受けると、好印象を受けます。そのため、親や親類が支援してくれる場合は遠慮なくスネをかじりましょう。とはいえ、1つリスクがあるとすると、親から「保証会社に入るのになぜ、俺(私)が連帯保証人になるんだ?そんな物件やめてしまえ」という思わぬ反感を買うことがあります。

②は、収入や勤務期間、雇用形態などで不安がある方がとるといい方法です。その際、預貯金の目安は家賃の1年半~2年分貯まっていると安全圏内です。

③は、代筆が不可なことがあるためです。申込書の記入は、不動産会社の人が代筆してくれることがありますが、審査が厳しい保証会社の場合は、代筆を見抜いて審査否決を出す場合があります。

これは、私たちの業界では凡ミスと言われるレベルですが、新人営業マンの場合、よくこれをやります。。

そうなってしまっては、遅いため事前に回避できるリスクは失くすように努めましょう。

④は、最も現実的な方法の1つです。

保証会社の審査というものは不運に落ちてしまうことがあります。その理由は不明確ですが、管理会社も保証会社からその内容を聞かされることはありません(例外を除く)。

そのため、一般的には、管理会社は保証会社の一次審査で通らなかった人ように他の保証会社で審査をしてくれます。これを「二次審査」と呼びます。

具体的に言うと、

一次審査:SMBCファイナンスサービス【審査NG】

↓

二次審査:全保連【審査NG】

↓

三次審査:いえらぶパートナーズ【審査OK】

という流れです。最後のいえらぶパートナーズで審査が通れば、申込者は審査が通り、契約に進むことができます。

結局、大家さんは家賃が滞りなく入金されればよく、申込者は審査が通れば保証会社がどこでもいいという考えがあります。

そのため、一次審査でNGだったとしても、二次三次と諦めずに不動産会社に審査をしてもらうように交渉しましょう。

※ただし、家賃に対して収入が低すぎることや、そもそも無職やネットに名前が悪評として掲載されている場合は、この限りではありません。

9.審査に落ちてしまったときの対処方法

前述の通り、セゾンの審査は非常に厳しいため、セゾンだけで入居審査をすることはほとんどありません。

多くの管理会社が、審査否決後にその他の保証会社で審査をしてくれます。ですので、もし審査落ちしても安心してください。

ただし、管理会社の担当者に対して、悪評を受けるような対応はしないように心がけましょう。ここが重要です。

悪評を受けるポイントをいくつか挙げると以下の通りです。

①審査に必要な付随書類(収入証明書、所得証明書、身分証明書等)の提出が申込後3日経っても提出しない

②本人確認の電話時に、横柄な態度を取る

③管理会社立会いのもとで内見するときに、服装(派手or不清潔)・言動(タメ口、だらだら話など)・態度(横柄や不愛想)などをすること。

こういった相手にマイナスポイントを与える行為は、管理会社の担当者の方が、「何となくこの人を入居させたらトラブル起こしそうだから、セゾンが落ちたら断ってしまおう」という結果になりかねません。

本来は他の保証会社でも審査ができたものですが、もったいないことになります。

上記に挙げた例は一部です。要点は、“自分がされて嫌なことはしない”ということです。逆に言葉は悪いですが、その一瞬だけ猫をかぶればいいのです。

その他の対処法としては、以下のようなものがあります。

①連帯保証人をつける

②両親など、親族の名義で代理契約をしてもらう

①連帯保証人をつける

保証会社によっては、連帯保証人をつければ審査が通りやすくなるということがあります。

審査が不安で頼れそうな人がいる場合は、連帯保証人をつけて申し込むのがおすすめです。

連帯保証人というのは大きな責任が伴うため、お願いする時は親族など身近な人にしてくださいね。

連帯保証人も入居者と同じで収入などの審査があります。

目安として、審査を受ける家賃の36倍以上の収入がある1-2親等(両親や祖父母)の親族だと保証会社側に了承してもらえる可能性が高いです。

また、もし連帯保証人をつけられる場合は「保証会社を使わないで契約したい」と交渉してみるのも一つの手です。

大家さんにとっては保証会社を利用するよりもリスクが伴うため了承してもらえる確率は高くないですが、ダメでもともとくらいの感覚で相談してみましょう。

②両親など、親族の名義で代理契約をしてもらう

代理契約とは、入居する人以外の別の人に契約してもらう方法です。

滞納歴などが理由で入居予定者の信用情報に傷があり、本人の名義で契約が難しい時に有効な方法です。

代理契約者の条件としては、前述した連帯保証人とほとんど同じです。

代理契約をする際には大家さんの許可が必要になため、希望する場合は必ず不動産屋にあらかじめ相談するようにしてください。

10.まとめ

SMBCファイナンスサービスの審査は業界内でも大変厳しいものです。私も、過去自分が住む物件で審査に落ちたことがあります。その経験も記載内容にはいかされているため是非ご参考ください。

ここで最後にワンポイントですが、金融情報(CIC)がブラックでも5年を過ぎれば、その情報はCICから抹消されるという情報があります。これは事実です。

ですが、

保証会社がその過去の履歴を抹消するということはありません。

正確には、抹消されるというのは希望的観測で、実際に抹消する必要がないため、過去の金融ブラック情報は残しておく可能性が高いということです。そのため、大前提としては、金融情報はブラックにならないことが最適ですが、もしそのような状態になっても事前に回避策等を知っておけば、無用なストレスが減ります。

当社のBLOG情報には有益な最新情報が無料で取得できます。その他情報も併せてご確認ください。

ご予約カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は弊社物件の一部です。

(登録は無料です)

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/06/01 23:48

独立系保証会社の「大成保証」。実際審査は

厳しい?ゆるい?

審査基準や、審査に落ちた後の対策を大公開!

(この記事は約5分で読めます)

目次

1. 大成保証の概要

2. 大成保証は独立系保証会社

3. 審査基準や特徴

4. 審査に必要な書類

5. 属性ごとの審査基準

6. 審査期間はどれくらいか?

7. 保証料

8. 本人確認の電話はいつくる?

9. 大成保証の審査に落ちたときの対処法

10. まとめ

1.大成保証の概要

平成28年に創業した家賃保証会社です。都心部の管理会社がサブで使っているケースが多く、

大成保証をメインで使っているところはほぼありません。

特徴として、年齢や国籍など、審査対象は幅広く門戸を広げており、審査基準も比較的緩め。

また、多言語での対応も行っており外国籍の入居者も幅広く受け入れている。

家賃保証事業のほか、医療保障や自動車保証事業も行っている。

会社名:大成保証株式会社

所在地:東京都港区赤坂3-2-8 VORT赤坂見附Ⅱ4階

創立:平成28年6月

加盟機関:-

2.大成保証は独立系保証会社(審査難易度:★☆☆☆☆)

保証会社には3つのレベルがあります。

※(カッコ)は加盟している保証協会の略称です。

レベル【高】

↑ 信販系保証会社(CIC)

↑ 信用系保証会社(LICC or CGO)

↑ 独立系保証会社(-)

レベル【低】

下から上に行くほど審査の難易度が上がります。

なお、「独立系保証会社」は、保証会社レベルでは最下位と言えます。なお、独立系保証会社は他にも以下のような会社があります。

★=審査難易度

日本賃貸保証(JID)★★★★★

ジェイリース★★★★☆

ダ・カーポ★★★★☆

宅建ブレインズ★★★☆☆

ナップ賃貸保証★★★☆☆

アイ・シンクレント★★★☆☆

P-Rent★★☆☆☆

いえらぶパートナーズ★★☆☆☆

アドヴェント★ ☆ ☆ ☆ ☆

大成保証★☆☆☆☆

日本賃貸住宅保証★☆☆☆☆

など、他数十社

※★は「独立系保証会社」内比較での難易度

3.審査基準や特徴

審査ポイントは以下の通りです。

①審査要件(大成保証の審査部の最低基準)をクリアしているか。

②所有者(大家さん)がNGを出している職業かどうか。

③反社会的勢力に該当しないか。

④本人確認連絡の際に、申込の内容通りに対応しているか。

⑤エゴサーチで名前が表示されないか。※

※犯罪歴等がある方でネットに名前の掲載があると、審査が通りません。

「①」はどのような要件があるかについては、以下を参照ください。

・過去、大成保証の物件でトラブル(家賃滞納や入居時の過剰クレーム)をしてないか。

・仕事をしていて一定の収入(家賃×3倍程度)がある

・仕事がアルバイトであれば連帯保証人をつける

・(無職or留学生)外国人ではない

※外国人であっても、流ちょうな日本語&大手日系企業であれば審査の土台に乗ります。

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4.審査に必要な書類

- 必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

- (審査状況によって)追加必要書類の事例 -

・学生:学生証または合格証

・新社会人、転職者:内定通知書・採用通知書のコピー

・外国人:パスポートまたは在留カード、日本語検定終了証

・自営業、フリーランス:確定申告書のコピー、納税証明書

・預貯金審査をする人(無職・一定の収入がない):通帳のコピー

・駐車場を借りる人:車検証

・未成年:親権者同意書

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由大成保証の社内審査で否決する場合は、

上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。

そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。

1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラムにて掲載します。

5.属性ごとの審査基準

属性別審査通過傾向:高 ◎ > 〇 > △ > × 低

全体的には、独立系保証会社の中でも審査が下位と言われています。

ただし将来的な視点で収入が低い、もしくは収入が不安定、預貯金が少ないなどの方は審査が通りにくい傾向があります。

反対に「安定して家賃を払ってもらえる」と判断されれば、審査に通る可能性が高くなります。

『収入が不安定』とされる属性は、例えば、

- ・無職

- ・就職予定のない学生

- ・水商売や夜職

- ・派遣社員、契約社員

- ・個人事業主、フリーランス

- などが挙げられます。

◇学生の場合

学生の場合は、安定した収入がないので、連帯保証人を立てるか、親名義で契約すれば審査に通ります。

高校生は、必ず親の同意書をもらってから契約しましょう。

法律で、未成年は親の同意が必要と定められています。

◇水商売の場合

収入を給与明細等で示すことができれば審査通過は可能です。

収入を給与明細などで示せば独立系の保証会社の審査には比較的通りやすいです。

ただし管理会社や大家さんの審査に引っかかるケースが多いです。

◇無職の場合

無職の場合でも、審査通過確率は「〇」ですが、あくまでも預貯金が一定金額ある場合や連帯保証人がいる。さらには就職が決まっている(内定状態)など、家賃支払能力が将来的にも確保されている状態です。

無職だと家賃を支払える根拠が薄いので、通帳コピーなどを見せて「預貯金審査」で進めることが多いです。就職する会社がすでに決まっている場合は、内定通知書を提示することで審査に通りやすくなります。

また、どの保証会社の審査でも共通して、収入に対して家賃が高いと審査に落ちやすくなります。

目安としては「月の手取り3分の1」まで家賃を抑えると高確率で審査に通過できます。

【家賃に対する収入目安一覧】

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

6.審査期間はどれくらいか?

審査通過時:3-4日

審査否決時:1-2日

一般的な保証会社と同程度の審査期間です。

なお、上記日程は目安であり、申込者、緊急連絡人に本人確認の電話がつながらない場合は、1週間以上かかる場合があります。注意点として、本人確認が1週間以上取れない場合は、管理会社から申し込み自体を一旦棄却される可能性があります。

審査期間が長引く場合は、以下の要因が考えられます。

・本人確認の連絡がつながらない。

・収入証明書などの追加書類が大成保証に未着(仲介会社に渡してもそこから先が怠慢で大成保証に提出していないこともあります)

・申込書の未記入欄が埋まっていない

などです。

7.保証料

初回保証料:総家賃の50%(最低額は20,000円)

更新料 :1万円/年

8.本人確認の電話はいつくる?

本人確認電話は、

“身分証明書+収入証明+申込書未記入欄が全て揃った(埋まった)後”です。

通常、2-3日以内に来ます。

そのため、必要書類が揃わない段階だと電話はいつまでも連絡はきません。

夜職の方は在籍会社を利用するケースが多いですが、現職と前職それぞれの在籍会社+収入証明書が必要となります。その場合、在籍料の費用は通常の倍かかります。

9.大成保証の審査に落ちたときの対処法

審査に落ちた時は、基本的に再審査は受け付けてもらえません。

そもそも、独立系の中でも難易度が低いため、ほぼ審査落ちすることがないとされています。

万が一審査に落ちた場合は、

①申込内容を見直す←ココが最重要!!

②他の独立系保証会社で再審査をしてもらい

③「②」が断られた場合、諦めて他の物件を選定する

④他の物件は、大家さん直接で審査なしか、審査通過率99%の保証会社(非公開)を利用するしか道は残されていません。

①が最重要である理由は、「なぜ」審査が落ちたのかを分析する必要があるからです。

理論上は、独立系は審査が通ることを前提に行うからです。

審査が通らなかった理由を解明しないと再度審査落ちという結果になります。

分析方法は、知識と経験が必要です。

不安な方は再申し込み前に一度、エース不動産へご連絡ください。

10.まとめ

保証会社でトラブルがあった方の多くが、審査について不安を感じるケースが多いと思います。

それゆえに対象物件を見つけた場合は、審査前にご相談いただけると幸いです。

最悪、大成保証の審査が落ちた場合は、一旦申込を取り下げ、“なぜ”審査が通らなかったかを分析し、独立系保証会社へ申込をします。

審査が落ちそうな要因がご自身で心当たりがある場合は

申込前に弊社や最寄りの専門会社へ連絡いただくことがベストです。

もし最寄りに専門会社がない場合や、1都3県の審査に困った方は、専門会社のエース不動産へお問合せください。

Tweet ![]()

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は一部です。(会員登録は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/06/01 23:48

セゾンカードが提供する家賃保証。

クレディセゾンの審査を突破する方法と、審査落ちした時の対処方法。審査の基準や特徴を大公開!

(この記事は約6分で読めます。)

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

目次

1 クレディセゾンの概要

2 クレディセゾンは信販系保証会社

3 なぜ審査基準が厳しいのか

4 審査に必要な書類

5 属性ごとの審査基準

6 保証料

7 審査期間

8 審査を突破する方法

9 審査に落ちてしまったときの対処方法

10 まとめ

1.クレディセゾンの概要

社名:株式会社クレディセゾン

本社所在地:東京都豊島区東池袋3-1-1 サンシャイン60・52F

事業開始:1951年5月1日

資本金:759億29百万円

従業員数:18,310名

2.クレディセゾンは信販系保証会社

保証会社には3つのレベルがあります。

レベル高

↑ 信販系保証会社

↑ 信用系保証会社

↑ 独立系保証会社

レベル低

下から上に行くほど審査の難易度が上がります。クレディセゾンはこの「信販系保証会社」の中でも最上級の審査の厳しさを誇っています。なお信販系保証会社にはほかにも以下のようなところがあります。

株式会社アプラス

株式会社エポスカード

株式会社ジャックス

株式会社クレディセゾン

株式会社セディナ

株式会社ライフ

このようにクレジットカード会社系の会社の顔ぶれがうかがえます。

「セゾンの家賃保証」の契約者がセゾンカードの新規申し込みをした場合、カード年会費や優待サービスが受けられる等の特典が付きます。

また、家賃や保証料をセゾンカードで支払う場合にポイントの還元などの優遇も受けられます。

3.なぜ審査基準が厳しいのか

クレディセゾンは、審査の基準をする際に、下記を重要視します。

①金融情報が焦げ付い(ローンやクレカ支払いの遅延がないか)てないか

②CIC,JICCで家賃滞納履歴が確認できるか

③審査要件(保証会社毎のチェック項目)をクリアしているか

④反社会勢力に該当しないか

この4要件です。

とはいえ、この要件は他の保証会社でも該当要件に当てはまることがありますが、クレディセゾンの場合は①と②をチェックするという点が審査の難易度を上げているポイントです。

通常は「①&③&④」か「②&③&④」ですが、「①~④」全てをクリアしないと審査が通らないということです。そのため、審査が通る方というのが限られてくるということになります。

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4. 審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

| 属性 | 必要書類 |

| 未成年 | 親権同意書 |

| 自営業者 | 確定申告書、納税証明書など |

| 内定者・転職者 | 内定通知書、通帳コピーなど |

| 生活保護受給者 | 保護決定通知書(受給額がわかるもの) |

| 年金受給者 | 年金受給証明書(受給額がわかるもの) |

| 外国籍 | 在留カード、特別永住者証明書 |

| 夜職 | 通帳コピー |

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.属性ごとの審査基準

クレディセゾンの入居審査は前述したように厳しいです。

家賃の支払い能力だけでなく個人信用情報まで調べられます。

そのため5~10年以内に傷があるブラックリストだとほぼ落ちます。

継続的に家賃が払える状況なのか確かめるため、本人の職業や勤続年数などもチェックします。

将来的な視点で収入が低い、もしくは収入が不安定、預貯金が少ないなどの方は

審査が通りにくい傾向があります。

反対に「安定して家賃を払ってもらえる」と判断されれば、審査に通る可能性が高くなります。

『収入が不安定』とされる属性は、例えば、

- ・無職

- ・就職予定のない学生

- ・水商売や夜職

- ・派遣社員、契約社員

- ・個人事業主、フリーランス

- などが挙げられます。

◇無職の場合

無職の場合は家賃を支払える根拠を示すのが難しいためかなり通りにくいです。

家賃2年分(24ヶ月分)の貯金がある、内定が決まっているなど、支払い能力が示せるなら

審査に通る可能性はあるので相談してみましょう。

◇外国籍の場合

審査通過は可能です。

申し込み時に「在留カード、特別永住者証明書」が必要となります。

◇未成年の場合

未成年でも基準をクリアすれば通ります。

家賃の支払い方法を説明したり、「法定代理人同意書」を提出すれば大丈夫です。

◇生活保護の場合

家賃の支払い能力を示せれば通ります。

毎月固定でお金が入ってくるという点から無職より優遇されます。

また収入に対して家賃が高すぎる場合も審査に不利となります。

また収入に対して家賃が高ければ高いほど審査通過の可能性は下がります。

目安としては『収入の3分の1』までに家賃がおさまるようにすると審査通過の可能性が高まるイメージです

【家賃の対する収入の目安一覧】

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

6.保証料

2024年現在では、下記です。

①初回保証料:総家賃の50%(最低額は20,000円)

②月額保証料:総賃料の1%

③更新料 :なし

①は、最初だけ払います。

②は、毎月払います。

保証料は、賃貸契約の初期費用に含まれますが、基本的にはカード支払いができない属性の支払い項目です。そのため、一括で支払いをする必要があります。

初期費用が捻出しづらい方や、初期安で物件を探したい方はツライところです。

---

【裏技】

仮に、物件が空室期間が6ヶ月など、難有りな物件の場合は、初回保証料を貸主(大家さん)に負担してもらうという交渉ができます。

通常の礼金をゼロにするよりも、交渉しやすいこともあるので、空室期間が長いかどうかを仲介会社に聞いてみるといいかもしれません。

---

他の保証会社との違いは、更新料がない代わりに、月額保証料があるというイメージです。

ですが、この月額保証料は掛け捨てしているだけの無駄払いに見えますが、セゾンの場合、家賃は自動引き落としです。そのため、自動引き落としではない場合、家賃は振込みですがその際に銀行に払う振込手数料(220円~770円)がかからないという点が大きなポイントです。

また、振込に行くという手間がかからないのも大きなポイントです。手間なく、振込手数料なく支払えるというのが「①」を支払う最大のメリットです。

7.審査期間

通常:3-7日程度

審査落ち:即日

上記はあくまで目安です。また、保証会社の審査が完了しても、大家さんの最終審査が完了しないと、申込者に審査通過連絡がいかない場合もあります。

審査期間が通常よりも難航する場合は、この期間よりも超える場合があります。具体的には以下の理由によります。

・長期休業中(年末年始、GW、お盆)

・管理会社が大家さんと連絡が取れない

・大家さんからの連絡が遅い

いずれも大家さんと管理会社の事情によります。そのため、不動産仲介(客付け)会社を挟んでの取引となる場合、時期を早めるには交渉力が必要です。

審査には時間がかかるため、急いで引っ越したい場合は要注意。

具体的には、前述した通り審査期間は1-3日間かかります。もし今すぐ(一週間後など)に引っ越したいと考えている場合は、できる限り早く動き出すようにしましょう。

保証会社の審査が終わった後は、管理会社と大家さんの審査に進むことになります。

ここで仮に審査に必要な書類の提出が遅れたり、本人確認の電話に対応できなかったりすると追加で日数がかかることに。

もし電話に出られなかった時は、すぐに折り返すようにしてください。

8.審査を突破する方法

ズバリ、審査に自信がない方は、下記を試してみてください。

①連帯保証人が付けれる方:申込=審査をする“前に”、連帯保証人を付けれるということをアピールする。

②預貯金がある方:申込=審査をする“前に”、家賃×24ヶ月分が貯っている預金通帳を提出できることをアピールする。

③申込書は自筆で書くようにする。

④審査が緩い保証会社で二次審査をしてもらう。

①は、どの保証会社でも提案を受けると、好印象を受けます。そのため、親や親類が支援してくれる場合は遠慮なくスネをかじりましょう。とはいえ、1つリスクがあるとすると、親から「保証会社に入るのになぜ、俺(私)が連帯保証人になるんだ?そんな物件やめてしまえ」という思わぬ反感を買うことがあります。

②は、収入や勤務期間、雇用形態などで不安がある方がとるといい方法です。その際、預貯金の目安は家賃の1年半~2年分貯まっていると安全圏内です。

③は、代筆が不可なことがあるためです。申込書の記入は、不動産会社の人が代筆してくれることがありますが、審査が厳しい保証会社の場合は、代筆を見抜いて審査否決を出す場合があります。

これは、私たちの業界では凡ミスと言われるレベルですが、新人営業マンの場合、よくこれをやります。。

そうなってしまっては、遅いため事前に回避できるリスクは失くすように努めましょう。

④は、最も現実的な方法の1つです。

保証会社の審査というものは不運に落ちてしまうことがあります。その理由は不明確ですが、管理会社も保証会社からその内容を聞かされることはありません(例外を除く)。

そのため、一般的には、管理会社は保証会社の一次審査で通らなかった人ように他の保証会社で審査をしてくれます。これを「二次審査」と呼びます。

具体的に言うと、

一次審査:クレディセゾン【審査NG】

↓

二次審査:全保連【審査NG】

↓

三次審査:いえらぶパートナーズ【審査OK】

という流れです。最後のいえらぶパートナーズで審査が通れば、申込者は審査が通り、契約に進むことができます。

結局、大家さんは家賃が滞りなく入金されればよく、申込者は審査が通れば保証会社がどこでもいいという考えがあります。

そのため、一次審査でNGだったとしても、二次三次と諦めずに不動産会社に審査をしてもらうように交渉しましょう。

※ただし、家賃に対して収入が低すぎることや、そもそも無職やネットに名前が悪評として掲載されている場合は、この限りではありません。

9.審査に落ちてしまったときの対処方法

前述の通り、セゾンの審査は非常に厳しいため、セゾンだけで入居審査をすることはほとんどありません。

多くの管理会社が、審査否決後にその他の保証会社で審査をしてくれます。ですので、もし審査落ちしても安心してください。

ただし、管理会社の担当者に対して、悪評を受けるような対応はしないように心がけましょう。ここが重要です。

悪評を受けるポイントをいくつか挙げると以下の通りです。

①審査に必要な付随書類(収入証明書、所得証明書、身分証明書等)の提出が申込後3日経っても提出しない

②本人確認の電話時に、横柄な態度を取る

③管理会社立会いのもとで内見するときに、服装(派手or不清潔)・言動(タメ口、だらだら話など)・態度(横柄や不愛想)などをすること。

こういった相手にマイナスポイントを与える行為は、管理会社の担当者の方が、「何となくこの人を入居させたらトラブル起こしそうだから、セゾンが落ちたら断ってしまおう」という結果になりかねません。

本来は他の保証会社でも審査ができたものですが、もったいないことになります。

上記に挙げた例は一部です。要点は、“自分がされて嫌なことはしない”ということです。逆に言葉は悪いですが、その一瞬だけ猫をかぶればいいのです。

その他の対処法としては、以下のようなものがあります。

①連帯保証人をつける

②両親など、親族の名義で代理契約をしてもらう

①連帯保証人をつける

保証会社によっては、連帯保証人をつければ審査が通りやすくなるということがあります。

審査が不安で頼れそうな人がいる場合は、連帯保証人をつけて申し込むのがおすすめです。

連帯保証人というのは大きな責任が伴うため、お願いする時は親族など身近な人にしてくださいね。

連帯保証人も入居者と同じで収入などの審査があります。

目安として、審査を受ける家賃の36倍以上の収入がある1-2親等(両親や祖父母)の親族だと保証会社側に了承してもらえる可能性が高いです。

また、もし連帯保証人をつけられる場合は「保証会社を使わないで契約したい」と交渉してみるのも一つの手です。

大家さんにとっては保証会社を利用するよりもリスクが伴うため了承してもらえる確率は高くないですが、ダメでもともとくらいの感覚で相談してみましょう。

②両親など、親族の名義で代理契約をしてもらう

代理契約とは、入居する人以外の別の人に契約してもらう方法です。

滞納歴などが理由で入居予定者の信用情報に傷があり、本人の名義で契約が難しい時に有効な方法です。

代理契約者の条件としては、前述した連帯保証人とほとんど同じです。

代理契約をする際には大家さんの許可が必要になため、希望する場合は必ず不動産屋にあらかじめ相談するようにしてください。

10.まとめ

クレディセゾンの審査は業界内でも大変厳しいものです。私も、過去自分が住む物件で審査に落ちたことがあります。その経験も記載内容にはいかされているため是非ご参考ください。

ここで最後にワンポイントですが、金融情報(CIC)がブラックでも5年を過ぎれば、その情報はCICから抹消されるという情報があります。これは事実です。

ですが、

保証会社がその過去の履歴を抹消するということはありません。

正確には、抹消されるというのは希望的観測で、実際に抹消する必要がないため、過去の金融ブラック情報は残しておく可能性が高いということです。そのため、大前提としては、金融情報はブラックにならないことが最適ですが、もしそのような状態になっても事前に回避策等を知っておけば、無用なストレスが減ります。

当社のBLOG情報には有益な最新情報が無料で取得できます。その他情報も併せてご確認ください。

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は弊社物件の一部です。

(登録は無料です)

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/05/01 18:14

緊急連絡先がいなくて、賃貸物件の申込ができない人必見。頼れる人がいなくてもこれを読めば衝撃の事実がわかります。

Tweet

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

目次

1. 緊急連絡先は、原則3親等内の親族。でも実は…

2. 緊急連絡先がないときの対処法

2.1 知人・友人に依頼する

2.2 一人二役をする

2.3 代行会社・不動産会社に依頼する

3. 緊急連絡先に連絡先が行くタイミング

3.1 入居審査のとき

3.2 家賃の督促などで借主に連絡がつかないとき

3.3 何かしらトラブルがあり、借主に連絡がつかないとき

4. 緊急連絡先なんかなくても、自分で「用意」できる

5. まとめ

1.緊急連絡先は、原則3親等内の親族。でも実は…

緊急連絡先とは、契約者本人に連絡がつながらないときなど緊急で連絡をするときに使われる連絡先のことです。管理会社や保証会社から連絡する際に使われます。

そのため、契約者本人の三親等(両親、祖父母、兄弟姉妹、叔父、叔母など)に限定されることが一般的です。

ただ、裏を返すと、重要なとき「しか」連絡は来ないという捉え方もできます。そのタイミングさえなんとかなれば、あとは緊急連絡先に連絡が行く心配はありません。

両親が他界していない、また親はいるけど事情があって緊急連絡先になってほしいと頼めない場合でも家は借りられるのか?とお悩みの方、心配はご無用です。

基本的に緊急連絡先は本人確認書類の提出は不要になっているので、管理会社や保証会社は提出された緊急連絡先が本当は誰のものかまで追跡できないのが実態です。

また、「緊急連絡先」と「(連帯)保証人」は全く別物です。

緊急連絡先は、あくまで緊急の事情があった際に電話連絡、確認が管理会社や保証会社から行く程度です。

対して連帯保証人とは、契約者本人が家賃など支払えなくなったときに肩代わりする役割の人です。

つまり、緊急連絡先は金銭的な支払い義務が発生しないのに対して、連帯保証人は金銭の支払義務が発生することがあります。

2. 緊急連絡先がないときの対処法

✓知人・友人に依頼する

緊急連絡先を親族に頼めない場合に一番多いのがこのパターンです。

つまり、友人の連絡先を親族の連絡先として申請するのです。(もちろん友人には了解を得た上で、です)

友人には、保証会社や管理会社から連絡が来たら自分の親のフリをしてね、と頼んでおきます。

✓一人二役をする

頼める友人もいない場合、緊急連絡先用の携帯電話をご自身で用意しておきます。

格安のプリペイド携帯でも借りておけば十分です。費用は月額2千円程度で借りられます。

保証会社や管理会社には、その携帯電話の連絡先を親族として申請しておき、連絡が来たら親族の体(てい)で対応するだけでOKです。声色やトーンは変えることをお忘れなく。

✓代行会社・不動産会社に依頼する

緊急連絡先になってくれる代行会社が存在します。

また、不動産会社が緊急連絡先の代行サービスも兼ねている場合がありますので、相談してみるのもよいでしょう。

ちなみに、弊社エース不動産では審査時の緊急連絡先の代行サービスもオプションで付けることができます。

3. 緊急連絡先に連絡先が行くタイミング

✓入居審査のとき

入居申込みをすると、管理会社や保証会社で入居審査が行われます。その際、提出された緊急連絡先が実在するものなのか、ちゃんとつながる連絡先なのかを確認するために連絡が行きます。

この確認は必ず行われるので、避けることができません。

ただ、入居審査時の確認のときだけ緊急連絡先を用意できれば、何もトラブル等を起こさない限り連絡が来ることはありません。

✓家賃の督促などで借主に連絡がつかないとき

家賃滞納をしているときに、いくら電話がかかってきても無視し続けると緊急連絡先に連絡が行きます。

ただ、家賃滞納がなければ、当然緊急連絡先に連絡が行くこともありません。

また、もし滞納・遅延があったとしても、管理会社にきちんと事情を説明して、いつまでに支払いますといったことを伝えていれば、緊急連絡先に連絡されることもないでしょう。

もし友人に頼んでいる場合には、あまり頻繁に管理会社から電話がかかってくると信用を失います。あなたを信用して緊急連絡先になってくれているのですから、可能な限り連絡がいかないよう配慮することが大切です。

✓何かしらトラブルがあり、借主に連絡がつかないとき

例えば、騒音やペットの鳴き声など、近隣住民から苦情があったとき、借主本人に連絡がつかないときに緊急連絡先に連絡が行きます。こちらも、近隣に配慮して生活していたら起こることはないでしょう。

4. 緊急連絡先なんかなくても、自分で「用意」できる

実際のところ、弊社のお客様では「家出中で親を頼れない」とか、「水商売系の仕事をしていて親に話すことができない」という事情を抱え、緊急連絡先がいないという方が数多くいらっしゃいます。

でも、心配する必要は全くありません。上記の方法で入居審査など何とでもなるのが現状です。

ただ、将来的に緊急連絡先の本人確認が必要になる可能性は考えられます。(賃貸業界では緊急連絡先の本人確認はグレーゾーンになっているため)

↓↓審査突破のコツをYouTube動画でも解説しています↓↓

5. まとめ

私たちエース不動産では、身寄りがいない、緊急連絡先がないといった審査が厳しい人でもお部屋を借りられるようサポート体制を徹底しております。お部屋探しでお困りであれば、いつでもご相談ください。

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/05/01 18:11

CMでおなじみの「UR賃貸住宅」。民間との違いや、物件の探し方を解説します。

(この記事は、約4分で読めます)

目次

1. UR(都市再生機構)とは

2. UR物件のメリット

2.1 初期費用がお得

2.2 保証人が不要

2.3 家賃の割引プランも充実

2.4 更新料不要

2.5 子育て世代向き物件が多い

2.6 年齢制限が緩い

3. UR物件のデメリット

3.1 収入審査が厳しめ

3.2 駅から遠いことも

3.3 築古で設備が故障しやすい

3.4 人気物件では競争率が高い

4. UR賃貸の入居条件・審査内容

5. UR賃貸はどうやって探せばいいのか?

6. まとめ

1. UR(都市再生機構)とは

URは正式名称では独立行政法人 都市再生機構といい、国土交通省管轄の機関です。

URは昭和30年に設立され、高度成長期における都市部の人口増加に対応するためUR主導で団地が次々と建設されました。

しかし、年数と共に建物は老朽化し、少子高齢化や人口減少・人々の生活スタイルの変化もあって

団地の需要も低下し、既存の団地をリノベーションや再生事業を通して活用する方向へシフトしました。

以降、地方公共団体との連携により、団地の建替え・リノベーションにより団地を賃貸住宅として管理しています。

2. UR物件のメリット

✓初期費用がお得

一般的な賃貸契約にかかる初期費用は家賃の4.5~5カ月分ですが、UR賃貸物件の場合は家賃の3カ月分程度です。

礼金が不要なことが多く、その分の費用を抑えることができます。

✓保証人が不要

UR物件は保証人不要のため、自分で保証人を探す必要がなく多くの人にとって賃貸物件が借りやすくなるというメリットもあります。

保証人を依頼したときに、「受ける・受けない」をめぐってトラブルになったり、人間関係が崩れるといった心配がないのも安心です。

保証人の審査に必要とされる、収入証明などの書類をそろえる手間や時間が省けるため、手続きがスピーディーに進めることができます。

ただ、保証会社を使う場合はその分の費用もかかることには注意しましょう。

✓更新料不要

民間の一般的な賃貸契約では2年更新で更新料が家賃1カ月分(+手数料)がかかりますが、

UR賃貸物件は更新料がかかりません。

つまり、長く住めば住むほどお得というわけです。

✓家賃の割引プランも充実

入居者には嬉しい家賃の割引制度が充実しています。

特に子供を持つ家庭には、かなりの優遇制度が豊富にあります。

利用できる割引プランの一例です。

「近居割」:二世帯が半径2km以内にUR団地に住んでいる場合に適用

「U35割」:契約者の年齢が35歳以下の場合に適用(同居は配偶者もしくは35歳以下の親族)

「そのママ割」:満18歳未満の子を扶養している世帯(妊娠中も適用対象)

✓子育て世代向き物件が多い

団地物件ということもあり、立地的にすぐ近くに広場や公園があることが多いです。

また、同じ子育て世代が集まっていることもありコミュニティが形成されていることもあります。

これが子育て世代にうれしい割引プランが充実している理由でもあります。

✓年齢制限が緩い

結論、UR賃貸は高齢者の申込み資格の条件はゆるく、高齢者でも住むことができます。

民間の賃貸物件だと、年齢制限が厳しく(一般的に55歳以上は厳しい)、

年齢を理由に断られてしまうことがありますが、UR賃貸の場合は、お申込み資格が高齢者でもあります。

また、保証人も不要となっておりますので、ご高齢で身寄りの無い方でも、契約できることは大きなメリットです。

例えば、URの高齢者向け物件の中に「高齢者向け優良賃貸住宅」というものがあります。

以下の条件に該当する方は申し込みが可能です。

・申込本人が満60歳以上の単身者

・申込本人が満60歳以上で同居者が配偶者(年齢に関係なし)

・申込本人が満60歳以上で、同居者が満60歳以上の親族または特別な事情により申込本人との同居が必要であるとURが認める親族

3. UR物件のデメリット

✓収入審査が厳しめ

通常の賃貸であれば、月収が月額家賃の3倍程度あれば収入面の審査はOKです。

一方URの場合は月収は月額家賃の「4倍」以上あることを求められます。

もしそれに満たない場合、預貯金は家賃の100倍以上あるか?という預貯金審査を

かけることも可能です。

それも無理な場合は、家賃1年分を前払いできるか?が審査基準となります。

いずれも一般的な賃貸よりは少し厳しめの審査になります。

✓駅から遠いことも

団地物件であるため、もともとまとまった土地に建てられていることがほとんどです。

そのような大規模な物件は、特に都内では駅から離れています。

家賃のコストパフォーマンスと引き換えに通勤の利便性は少し我慢しないといけないかも知れません。

✓築古で設備が故障しやすい

そもそもURは既存の団地を賃貸住宅として利活用することを目的としています。

リニューアルされて一見綺麗に見えますが、実際には築40年を超える物件が多いです。

こまめに修繕・工事が行われていても、築古物件ということに変わりはありません。

ある程度のリフォームされていることは前提ですが、そのグレードについてはケースバイケースで差が大きいのも現状です。

内覧の際には、エントランスやベランダなどの共用部分に問題がないか、

設備は整っているかなど、注意深くチェックする必要があります。

また外見ではぱっと見で判断できないですが、漏水の可能性も考慮しないといけません。

✓人気物件では競争率が高い

UR賃貸住宅は、民間の賃貸住宅に比べてそもそも戸数が少ないです。

選択肢が少ないため、立地のこだわりが強い場合は満足いく物件に出会えない可能性が高いです。

いい物件が出てきたときは取り合いになるので、競争率が高まる可能性が高いです。

4. UR賃貸の入居条件・審査内容

上記のメリット・デメリットに記載した内容と重複する点もありますが、

UR賃貸物件に入居するための審査条件をまとめました。

(細かい条件などは省略しています)

・申込者本人または入居世帯の平均月収が基準額以上であること

・日本籍もしくは永住権を持つ外国人で、自ら居住する人

・単身者や同居している親族や同居予定の親族がいる人

・入居予定日から1ヶ月以内に入居でき、円滑な共同生活を営める人

5. UR賃貸の入居条件・審査内容

不動産屋でもUR賃貸の紹介が可能ですが、URの加盟店でないとUR物件は紹介してもらえません。

(加盟店以外は紹介できないので注意しましょう。)

上記のロゴが掲載されている不動産屋が加盟店であることを示す目印です。

UR直営の営業センターはUR賃貸の紹介のみですが、加盟店であれば一般的な賃貸も一緒に紹介してくれます。

URだけでなくいろいろな物件を比較しながらお部屋を選びたい方は、このマークがついている不動産屋に相談するのがよいでしょう。

また、エース不動産もURの加盟店なので、もちろんURの賃貸物件をご紹介することも可能です。

6. まとめ

UR賃貸物件を借りるにはメリットやデメリットや条件面も普通の賃貸と少し違うところもありますが、

うまく探せばコスパのよい物件を見つけることが可能です。

もしUR物件も検討されてい方はぜひ当店へお問い合わせください。

この記事を書いた人 後藤 業界歴 9年 | 不動産業界歴9年で保証会社での勤務経験もあるため、保証会社の特徴や特性は熟知しています。 また、ニュージーランドに4年住んでいたので英語での対応もお任せください。 |

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。