「2024年04月」の記事一覧(8件)

カテゴリ:保証人、保証会社でお困りの方必読情報

保証会社 K-net (旧 近畿保証) の審査について、

審査基準、審査通過への対処法などを大公開!

(この記事は約4分で読めます)

目次

1 K-net の概要

2 K-netの審査難易度

3 審査基準や特徴

4 審査に必要な書類

5 属性ごとの審査基準

6 審査期間はどれくらいか?

7 保証料

8 本人確認の電話はいつくる?

9 K-netの審査に落ちたときの対処法

10 まとめ

1.K-netの概要

K‐net株式会社は兵庫県に本社を置き、近畿地方を中心に全国展開している家賃保証会社です。

2023年に近畿保証サービスからK-net株式会社に社名変更しました。

会社名 : K‐net株式会社

本社所在地 : 〒650-0012 兵庫県神戸市中央区北長狭通4丁目4番18号 富士信ビル3F

資本金 : 5000万円

設立 : 昭和58年5月9日

2.K-netの審査難易度

K‐net は家賃保証会社です。

保証会社には3つのレベルがあり、下から上に行くほど審査の難易度が上がります。

レベル【高】

↑ 信販系保証会社

↑ 信用系保証会社

↑ 独立系保証会社

レベル【低】

下から上に行くほど審査の難易度が上がります。

K‐netはLICC(全国賃貸保証業協会)という保証協会の会員で、保証会社の区分としては「信用系保証会社」に該当します。

LICC(全国賃貸保証業協会)に加盟している保証会社間で情報を共有しています。

そのためK‐net、もしくは加盟会社での家賃の滞納が過去にある人は審査が通りません。

反対にLICC加盟の保証会社を利用したデータが過去にあり、問題なく、契約を終えていれば、審査上はプラスに働くと考えられます。

LICC加盟の保証会社は以下を参照ください。

【最新版】LICC会員一覧※CGOはコチラを参照

全保連株式会社

アーク株式会社

アルファー株式会社

興和アシスト株式会社

ジェイリース株式会社

ニッポンインシュア株式会社

ホームネット株式会社

ランドインシュア株式会社

株式会社オリコフォレントインシュア

株式会社レジデンシャルサービス

審査落ちしそうな要因がご自身で心当たりがある方は、

申込前に専門会社へ連絡することをおすすめします。

またLICCにネガティブな情報が残っていないか不安がある場合は

「情報開示の手続き」をすれば記録が確認できます。

3.審査基準や特徴

審査ポイントは以下の通りです。

①審査要件(K‐netの審査部の最低基準)をクリアしているか。

②反社会的勢力に該当しないか

③所有者(大家さん)がNGを出している職業ではないか

④本人確認連絡の際に、虚位事項がないか

⑤エゴサーチで名前が表示されないか

※犯罪歴等がある方でネットに名前の掲載があると、審査が通りません。

「①」はどのような要件があるかについては、以下を参照ください。

・仕事をしていて一定の収入(家賃×3倍程度)がある

・仕事がアルバイトであれば連帯保証人をつける

・人柄に問題がない

・外国人ではない ※

※ 外国人であっても、流ちょうな日本語&大手日系企業であれば審査の土台に乗ります。

なお、「①」の中で最も重要なことは年収(月収)に対しての家賃予算があっているかどうかが重要です。以下、家賃支払に対する予算一覧の参考です。

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

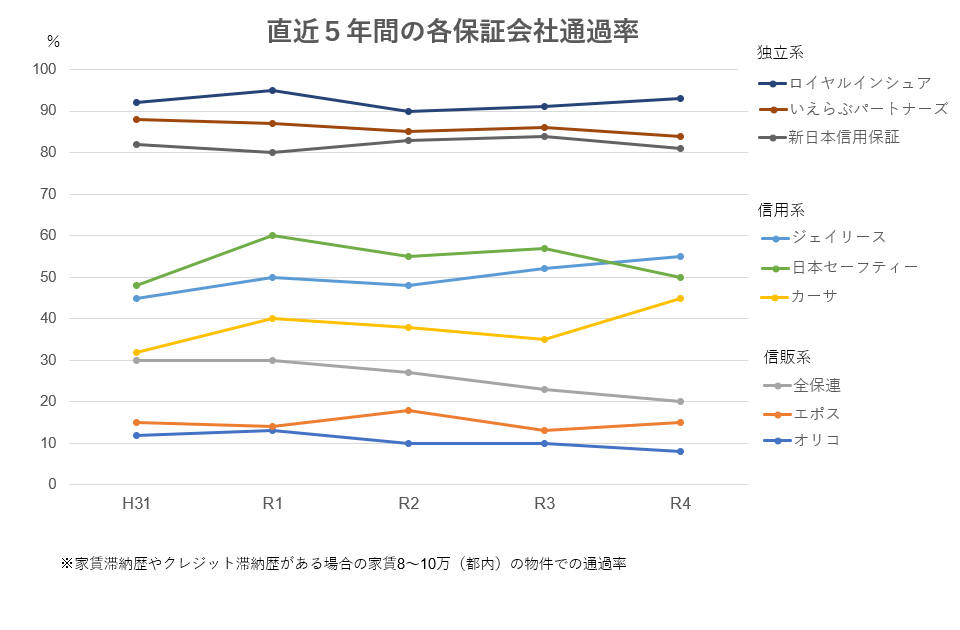

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4.審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

- (審査状況によって)追加必要書類の事例 -

・学生:学生証または合格証

・新社会人、転職者:内定通知書・採用通知書のコピー

・外国人:パスポートまたは在留カード、日本語検定終了証

・自営業、フリーランス:確定申告書のコピー、納税証明書

・預貯金審査をする人(無職・一定の収入がない):通帳のコピー

・駐車場を借りる人:車検証

・未成年:親権者同意書

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由はK‐netの社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。

当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。

1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.属性ごとの審査基準

家賃の支払い能力は、収入のほかに、安定して家賃を払い続けられるか判断するために、

申込者の職業の属性や勤続年数もチェックしています。

そのため、将来的な視点で収入が低い、もしくは収入が不安定、預貯金が少ないなどの方は

審査が通りにくい傾向があります。

「安定して家賃を払ってもらえる」と判断されれば、審査に通る可能性が高くなりますが、

反対に収入が不安定になりがりな職業は審査に不利です。

例えば、

- ・無職

- ・生活保護受給者

- ・就職予定のない学生

- ・水商売や夜職

- ・派遣社員、契約社員

- ・個人事業主、フリーランス

- などが挙げられます。

◇無職の場合

家賃の支払い能力を示すことができれば、無職でも審査通過は可能です。

目安としたは預貯金が家賃2年分(24ヶ月)以上あると通りやすいです。

また求職中で仕事が決まる見込みがあったり、年金受給者・生活保護者で収入があれば残高が少なくても審査に通る場合もあります。無職の場合は連帯保証人を高確率で求められるためその点注意が必要です。

◇夜職の場合

審査基準を満たせば、審査通過は可能です。

ただし大家さんや管理会社の審査で厳しく見られやすいため、むやみに申し込みはせず、審査に詳しい不動産屋さんに相談することをお勧めします。

6.審査期間はどれくらいか?

審査通過時:2‐3日

審査否決時:1-2日

一般的な保証会社と同程度の審査期間です。

なお上記日程は目安であり、申込者、緊急連絡人に本人確認の電話がつながらない場合は、1週間以上かかることがあります。注意点としては、本人確認が1週間以上取れない場合は、管理会社から申し込み自体を一旦棄却される可能性があります。

審査期間が長引く場合は、以下の要因が考えられます。

・本人確認の連絡がつながらない

・緊急連絡先に電話がつながらない

・家主の確認が取れない

・収入証明書などの追加書類がK‐netに未着

(仲介会社に渡してもそこから先が怠慢でK-netに提出していないこともあります)

・申込書の未記入欄が埋まっていない

などです。

7.保証料

K‐netの保証サービスは2種類ありそれぞれ保証料が異なります。

①一括コース

初回保証料:総家賃の70~100%

年間保証料:なし

②年払いコース

初回保証料:総家賃の50%

年間保証料:1年ごとに1万円

一括コースは年払いコースに比べ、初回保証料が高いですが、更新料が無料となるため、契約後の支払いはありません。

反対に年払いコースは2年目以降、毎年1万円の保証料の支払いが必要になりますが、初回手数料が一括コースに比べ安いため初期費用を軽減できるというメリットがあります。

長く住む予定であれば一括のプランのほうがお得な場合が多いので

自分の場合に当てはめて考え、住む期間に応じてお得なプランを選ぶようにするとよいでしょう。

保証料とは家賃の保証をしてくれる手数料のようなもので、

保証会社を利用する場合必ず支払う必要があります。

管理会社や物件によっても保証料は異なるためしっかりと確認してから申し込みましょう。

8.本人確認の電話はいつくる?

本人確認電話は、“身分証明書が全て揃った後” です。

本人確認や緊急連絡先への電話は、

“身分証明書+収入証明+申込書未記入欄が全て揃った(埋まった)後”です。

通常、1-2日以内に来ます。

そのため、必要書類が揃わない段階だと電話はいつまでも連絡はきません。

また、緊急連絡先になっている方には事前に連絡が来る旨を伝えておきましょう。

夜職の方は在籍会社を利用するケースが多いですが、現職と前職それぞれの在籍会社+収入証明書が必要となります。その場合、在籍料の費用は通常の倍かかります。

9.K-netの審査に落ちたときの対処法

万が一審査に落ちた場合は、

①申込内容を見直す←ココが最重要!!

②独立系保証会社で再審査をしてもらう

③「②」が断られた場合、諦めて他の物件を選定する

④他の物件は、大家さん直接で審査なしか、審査通過率99%の保証会社(非公開)を利用するしか道は残されていません。

①が最重要である理由は、「なぜ」審査が落ちたのかを分析する必要があるからです。

審査が通らなかった理由を解明しないと再度審査落ちという結果になります。

分析方法は、知識と経験が必要です。

不安な方は再申し込み前に一度、エース不動産へご連絡ください。

その他の対処法としては、以下のようなものがあります。

①連帯保証人をつける

②両親など、親族の名義で代理契約をしてもらう

①連帯保証人をつける

保証会社によっては、連帯保証人をつければ審査が通りやすくなるということがあります。

審査が不安で頼れそうな人がいる場合は、連帯保証人をつけて申し込むのがおすすめです。

連帯保証人というのは大きな責任が伴うため、お願いする時は親族など身近な人にしてくださいね。

連帯保証人も入居者と同じで収入などの審査があります。

目安として、審査を受ける家賃の36倍以上の収入がある1-2親等(両親や祖父母)の親族だと保証会社側に了承してもらえる可能性が高いです。

また、もし連帯保証人をつけられる場合は「保証会社を使わないで契約したい」と交渉してみるのも一つの手です。大家さんにとっては保証会社を利用するよりもリスクが伴うため了承してもらえる確率は高くないですが、ダメでもともとくらいの感覚で相談してみましょう。

②両親など、親族の名義で代理契約をしてもらう

代理契約とは、入居する人以外の別の人に契約してもらう方法です。

滞納歴などが理由で入居予定者の信用情報に傷があり、本人の名義で契約が難しい時に有効な方法です。

代理契約者の条件としては、前述した連帯保証人とほとんど同じです。

代理契約をする際には大家さんの許可が必要になため、希望する場合は必ず不動産屋にあらかじめ相談するようにしてください。

10.まとめ

保証会社でトラブルがあった方の多くが、審査について不安を感じるケースが多いと思います。

ですが、審査が通るかわからない物件で審査を通すから落ちるのです。最初から、審査が緩い物件へ申込をするのがベストです。

または、申込をする前に、審査が落ちそうな要因がご自身で心当たりがある場合は申込前に専門会社へ連絡いただくことがベストです。

1都3県の審査が緩い物件は、専門会社のエース不動産へお問合せください。

Tweet ![]()

この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は一部です。

(会員登録は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/04/20 06:48

シャーメゾン (積水ハウス) の審査について、

審査基準、審査通過への対処法などを大公開!

(この記事は約4分で読めます)

目次

1 シャーメゾンの概要

2 シャーメゾンの審査難易度

3 審査基準や特徴

4 審査に必要な書類

5 属性ごとの審査基準

6 審査期間はどれくらいか?

7 保証料

8 本人確認の電話はいつくる?

9 シャーメゾンの審査に落ちたときの対処法

10 まとめ

1.シャーメゾンの概要

シャーメゾンは住宅メーカーの「積水ハウス」が提供する戸建て住宅レベルの品質と住み心地を誇る人気の高い賃貸住宅です。

シャーメゾンショップは(取扱店を含め)全国3000店舗を超えます。

会社名 : 積水ハウス株式会社

本社所在地 : 〒531-0076 大阪市北区大淀中一丁目1番88号 梅田スカイビル タワーイースト

資本金 : 202,854,499,372円(2023年6月7日現在)

設立 : 1960年8月1日

2.シャーメゾンの審査難易度

シャーメゾンは住宅メーカー「積水ハウス」が提供する賃貸住宅で、

安全性、快適性、クオリティ、様々な面で一人暮らしからファミリー層まで人気の高い賃貸住宅です。

シャーメゾンは「らくらくパートナー賃貸保証」という積水ハウス不動産グループの関連会社が審査をおこないます。

保証会社には3つのレベルがあり、下から上に行くほど審査の難易度が上がります。

レベル【高】

↑ 信販系保証会社

↑ 信用系保証会社

↑ 独立系保証会社

レベル【低】

下から上に行くほど審査の難易度が上がります。

らくらくパートナー賃貸保証はこの中で1番審査が厳しいとされる「信販系保証会社」に当たります。

信販系は、クレジットカードなどの個人の信用情報履歴を確認するため、難易度が高いと言われおり、

過去にクレジットカードなどの滞納がある方は通りません。

信販系保証会社は他にも以下のような会社があります。

アプラス

エポスカード

オリエントコーポレーション

オリコフォレントインシュア

ジャックス

セゾン

セディナ

SBIギャランティ

など

審査落ちしそうな要因がご自身で心当たりがある場合、

まずは申込前に専門会社へ連絡いただくことをおすすめします。

3.審査基準や特徴

審査ポイントは以下の通りです。

①審査要件(らくらくパートナー賃貸保証の最低基準)をクリアしているか。

②反社会的勢力に該当しないか

③所有者(大家さん)がNGを出している職業ではないか

④本人確認連絡の際に、虚位事項がないか

⑤エゴサーチで名前が表示されないか

※犯罪歴等がある方でネットに名前の掲載があると、審査が通りません。

「①」はどのような要件があるかについては、以下を参照ください。

・仕事をしていて一定の収入(家賃×3倍程度)がある

・仕事がアルバイトであれば連帯保証人をつける

・人柄に問題がない

・外国人ではない ※

※ 外国人であっても、流ちょうな日本語&大手日系企業であれば審査の土台に乗ります。

「③」は「①」と並行して考えなければいけない事項ですが、積水ハウスに依頼する大家さんは建物にこだわりのある方が多いです。

つまり、思い入れが強いため大家さんが「自営業は辞めてほしい」「学生はうるさいからダメ」「連帯保証人が要る人じゃないと嫌だ」など、を事前設定している場合があり、らくらくサポートの審査が通っても問答無用で大家NG=審査落ちします。

なお、「①」の中で最も重要なことは年収(月収)に対しての家賃予算があっているかどうかが重要です。以下、家賃支払に対する予算一覧の参考です。

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4.審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

- (審査状況によって)追加必要書類の事例 -

・学生:学生証または合格証

・新社会人、転職者:内定通知書・採用通知書のコピー

・外国人:パスポートまたは在留カード、日本語検定終了証

・自営業、フリーランス:確定申告書のコピー、納税証明書

・預貯金審査をする人(無職・一定の収入がない):通帳のコピー

・駐車場を借りる人:車検証

・未成年:親権者同意書

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由はらくらくパートナーの社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。

当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。

1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.属性ごとの審査基準

らくらくパートナーの審査は厳しいと言われていますが

信用情報に傷がない前提で、毎月の家賃を支払う収入が充分あると判断された人は、審査に通りやすいです。

反対に、

将来的な視点で収入が低い、もしくは収入が不安定、預貯金が少ない

などの方は審査に不利です。

家賃の支払い能力は、収入の他に職業などの属性をふまえて審査されます。

「安定して家賃を払ってもらえる」と判断されれば、審査に通る可能性が高くなります。

収入が不安定とみられる属性としては例えば、

- ・無職

- ・生活保護受給者

- ・就職予定のない学生

- ・水商売や夜職

- ・派遣社員、契約社員

- ・個人事業主、フリーランス

- などが挙げられます。

◇無職の場合

家賃の支払い能力を示すことができれば、無職でも審査通過は可能です。

目安としたは預貯金が家賃2年分(24ヶ月)以上あると通りやすいです。

また求職中で仕事が決まる見込みがあったり、年金受給者・生活保護者で収入があれば残高が少なくても審査に通る場合もあります。

◇夜職の場合

審査基準を満たせば、審査通過は可能です。

ただし大家さんや管理会社の審査で厳しく見られやすいため、むやみに申し込みはせず、審査に詳しい不動産屋さんに相談することをお勧めします。

◇学生の場合

学生や未成年者が申し込みをする場合は、

物件によりますが親の名義で申し込むことで入居審査してもらうことが可能です。

親の収入や職業などが審査基準を満たしていれば、審査通過は可能です。

ただし物件の大家さんによっては学生NGをだしている場合があるのでその点注意が必要です。

◇借金がある場合

年収が審査に通る基準ギリギリで、なおかつ借金や車のローンなどがあると、らくらくパートナーの審査に通りにくいです。むやみに申し込みはせず、審査に詳しい不動産屋さんに相談することをお勧めします。

6.審査期間はどれくらいか?

審査通過時:1‐2日

審査否決時:1-2日

上記日程は目安であり、申込者、緊急連絡人に本人確認の電話がつながらない場合は、1週間以上かかることがあります。注意点としては、本人確認が1週間以上取れない場合は、管理会社から申し込み自体を一旦棄却される可能性があります。

審査期間が長引く場合は、以下の要因が考えられます。

・本人確認の連絡がつながらない

・緊急連絡先に電話がつながらない

・家主の確認が取れない

・収入証明書などの追加書類がらくらくパートナーに未着

(仲介会社に渡してもそこから先が怠慢でらくらくパートナーに提出していないこともあります)

・申込書の未記入欄が埋まっていない

などです。

7.保証料

基本は下記3パターンです。

らくらくパートナー個人:個人保証プラン

事務手数料 22,000円(税込)/初回賃料請求時 保証料 賃料×1%/毎月

らくらくパートナー法人:法人保証プラン

事務手数料 33,000円(税込)/初回賃料請求時 /保証料 賃料×1.2%/毎月

グランドプラン:個人シニアプラン

事務手数料 55,000円(税込)/初回賃料請求時 /保証料 賃料×1.5%/毎月

連帯保証人を付けた場合の審査はほぼ通過すると認識してください。

(ただし、連帯保証人は一般的に、①三親等以内の親族②一定の基準値以上の収入がある③日本国籍で国内在住者という要件があります。)

保証料とは家賃の保証をしてくれる手数料のようなもので、

保証会社を利用する場合必ず支払う必要があります。

管理会社や物件によっても保証料は異なるためしっかりと確認してから申し込みましょう。

8.本人確認の電話はいつくる?

本人確認電話は、“身分証明書が全て揃った後” です。

本人確認や緊急連絡先への電話は、

“身分証明書+収入証明+申込書未記入欄が全て揃った(埋まった)後”です。

通常、1-2日以内に来ます。

そのため、必要書類が揃わない段階だと電話はいつまでも連絡はきません。

また、緊急連絡先になっている方には事前に連絡が来る旨を伝えておきましょう。

夜職の方は在籍会社を利用するケースが多いですが、現職と前職それぞれの在籍会社+収入証明書が必要となります。その場合、在籍料の費用は通常の倍かかります。

9.シャーメゾンの審査に落ちたときの対処法

シャーメゾン物件はらくらくパートナーで審査落ちした場合

信用系保証会社のCasa(カーサ)で再審査が受けられます。

これは二次審査といって救済措置のようなイメージです。

ただし、Casaが落ちると後がありません。

Casaも審査を通す方法がいくつかあるため必ず下記ご一読ください。

10.まとめ

保証会社でトラブルがあった方の多くが、審査について不安を感じるケースが多いと思います。

ですが、審査が通るかわからない物件で審査を通すから落ちるのです。最初から、審査が緩い物件へ申込をするのがベストです。

または、申込をする前に、審査が落ちそうな要因がご自身で心当たりがある場合は申込前に専門会社へ連絡いただくことがベストです。

1都3県の審査が緩い物件は、専門会社のエース不動産へお問合せください。

Tweet ![]()

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は一部です。

(会員登録は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/04/18 23:21

アパマンショップの審査について、

審査基準、審査通過への対処法などを大公開!

(この記事は約4分で読めます)

目次

1 アパマンショップの概要

2 アパマンショップの審査難易度

3 審査基準や特徴

4 審査に必要な書類

5 属性ごとの審査基準

6 審査期間はどれくらいか?

7 保証料

8 本人確認の電話はいつくる?

9 アパマンショップの審査に落ちたときの対処法

10 まとめ

1.アパマンショップの概要

アパマンショップは賃貸住宅仲介業店舗数No.1を誇り、

独自の全国ネットワークや法人社宅斡旋提携、テレビCMや多彩なキャンペーンなどによる集客力を活かして物件入居率向上を図る、賃貸仲介会社です。

会社名 : Apaman株式会社

本社所在地 : 〒100-0005 東京都千代田区丸の内一丁目8番1号 丸の内トラストタワーN館 19階

資本金 : 8,021百万円

設立 : 1999年10月20日

2.アパマンショップの審査難易度

アパマンショップは賃貸仲介会社です。

審査をするのはあくまで物件の管理会社指定の保証会社のため、

審査基準、審査難易度は物件によりそれぞれ異なります。

保証会社には3つのレベルがあり、下から上に行くほど審査の難易度が上がります。

レベル【高】

↑ 信販系保証会社

↑ 信用系保証会社

↑ 独立系保証会社

レベル【低】

最も審査難易度が低いとされるのは「独立系保証会社」です。

独立系は、個人の信用情報や家賃の滞納履歴を調べず、会社独自の項目で審査をするので

審査に不安のある方は独立系保証会社が審査をおこなう物件を選択することをお勧めします。

ただし前述したように審査をおこなう保証会社は管理会社が指定するため、物件ごとにバラバラです。

自分で選ぶことはできないのでその点は注意してください。

なお信販系保証会社はクレジットカードなどの個人の信用情報履歴、

信用系保証会社は家賃の滞納履歴を加盟店舗で情報を共有して確認するため、審査が厳しいと言われています。

審査落ちしそうな要因がご自身で心当たりがある場合、申込前に専門会社へ連絡いただくことがベストです。

3.審査基準や特徴

審査ポイントは以下の通りです。

①審査要件(各保証会社の審査部の最低基準)をクリアしているか。

②反社会的勢力に該当しないか

③所有者(大家さん)がNGを出している職業ではないか

④本人確認連絡の際に、虚位事項がないか

⑤エゴサーチで名前が表示されないか

※犯罪歴等がある方でネットに名前の掲載があると、審査が通りません。

「①」はどのような要件があるかについては、以下を参照ください。

・仕事をしていて一定の収入(家賃×3倍程度)がある

・仕事がアルバイトであれば連帯保証人をつける

・人柄に問題がない

・外国人ではない ※

※ 外国人であっても、流ちょうな日本語&大手日系企業であれば審査の土台に乗ります。

なお、「①」の中で最も重要なことは年収(月収)に対しての家賃予算があっているかどうかが重要です。以下、家賃支払に対する予算一覧の参考です。

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4.審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

- (審査状況によって)追加必要書類の事例 -

・学生:学生証または合格証

・新社会人、転職者:内定通知書・採用通知書のコピー

・外国人:パスポートまたは在留カード、日本語検定終了証

・自営業、フリーランス:確定申告書のコピー、納税証明書

・預貯金審査をする人(無職・一定の収入がない):通帳のコピー

・駐車場を借りる人:車検証

・未成年:親権者同意書

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由は保証会社の社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。

当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。

1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.属性ごとの審査基準

極端に審査は厳しくはありませんが、将来的な視点で収入が低いことが想定される方は審査が通りにくい傾向があります。

家賃の支払い能力は、収入の他に職業などの属性をふまえて審査されます。

「安定して家賃を払ってもらえる」と判断されれば、審査に通る可能性が高くなります。

反対に収入が不安定になりがりな職業は審査に不利です。

例えば、

- ・無職

- ・生活保護受給者

- ・就職予定のない学生

- ・水商売や夜職

- ・派遣社員、契約社員

- ・個人事業主、フリーランス

- などが挙げられます。

◇無職の場合

家賃の支払い能力を示すことができれば、無職でも審査通過は可能です。

目安としたは預貯金が家賃2年分(24ヶ月)以上あると通りやすいです。

また求職中で仕事が決まる見込みがあったり、年金受給者・生活保護者で収入があれば残高が少なくても審査に通る場合もあります。

◇夜職の場合

審査基準を満たせば、審査通過は可能です。

ただし大家さんや管理会社の審査で厳しく見られやすいため、むやみに申し込みはせず、審査に詳しい不動産屋さんに相談することをお勧めします。

6.審査期間はどれくらいか?

審査通過時:3‐7日

審査否決時:1-2日

一般的な保証会社と同程度の審査期間です。

なお上記日程は目安であり、申込者、緊急連絡人に本人確認の電話がつながらない場合は、1週間以上かかることがあります。注意点としては、本人確認が1週間以上取れない場合は、管理会社から申し込み自体を一旦棄却される可能性があります。

審査期間が長引く場合は、以下の要因が考えられます。

・本人確認の連絡がつながらない

・緊急連絡先に電話がつながらない

・家主の確認が取れない

・収入証明書などの追加書類がアパマンショップに未着

(仲介会社に渡してもそこから先が怠慢でアパマンショップに提出していないこともあります)

・申込書の未記入欄が埋まっていない

などです。

7.保証料

初回保証料 : 総家賃の50%

更新時 : 10,000円 / 年

保証料とは家賃の保証をしてくれる手数料のようなもので、

保証会社を利用する場合必ず支払う必要があります。

管理会社や物件によっても保証料は異なるためしっかりと確認してから申し込みましょう。

8.本人確認の電話はいつくる?

本人確認電話は、“身分証明書が全て揃った後” です。

本人確認や緊急連絡先への電話は、

“身分証明書+収入証明+申込書未記入欄が全て揃った(埋まった)後”です。

通常、1-2日以内に来ます。

そのため、必要書類が揃わない段階だと電話はいつまでも連絡はきません。

また、緊急連絡先になっている方には事前に連絡が来る旨を伝えておきましょう。

夜職の方は在籍会社を利用するケースが多いですが、現職と前職それぞれの在籍会社+収入証明書が必要となります。その場合、在籍料の費用は通常の倍かかります。

9.アパマンショップの審査に落ちたときの対処法

万が一審査に落ちた場合は、

①申込内容を見直す←ココが最重要!!

②他の独立系保証会社で再審査をしてもらう

③「②」が断られた場合、諦めて他の物件を選定する

④他の物件は、大家さん直接で審査なしか、審査通過率99%の保証会社(非公開)を利用するしか道は残されていません。

①が最重要である理由は、「なぜ」審査が落ちたのかを分析する必要があるからです。

理論上は、独立系は審査が通ることを前提に行うからです。

審査が通らなかった理由を解明しないと再度審査落ちという結果になります。

分析方法は、知識と経験が必要です。

不安な方は再申し込み前に一度、エース不動産へご連絡ください。

その他の対処法としては、以下のようなものがあります。

①連帯保証人をつける

②両親など、親族の名義で代理契約をしてもらう

①連帯保証人をつける

保証会社によっては、連帯保証人をつければ審査が通りやすくなるということがあります。

審査が不安で頼れそうな人がいる場合は、連帯保証人をつけて申し込むのがおすすめです。

連帯保証人というのは大きな責任が伴うため、お願いする時は親族など身近な人にしてくださいね。

連帯保証人も入居者と同じで収入などの審査があります。

目安として、審査を受ける家賃の36倍以上の収入がある1-2親等(両親や祖父母)の親族だと保証会社側に了承してもらえる可能性が高いです。

また、もし連帯保証人をつけられる場合は「保証会社を使わないで契約したい」と交渉してみるのも一つの手です。大家さんにとっては保証会社を利用するよりもリスクが伴うため了承してもらえる確率は高くないですが、ダメでもともとくらいの感覚で相談してみましょう。

②両親など、親族の名義で代理契約をしてもらう

代理契約とは、入居する人以外の別の人に契約してもらう方法です。

滞納歴などが理由で入居予定者の信用情報に傷があり、本人の名義で契約が難しい時に有効な方法です。

代理契約者の条件としては、前述した連帯保証人とほとんど同じです。

代理契約をする際には大家さんの許可が必要になため、希望する場合は必ず不動産屋にあらかじめ相談するようにしてください。

10.まとめ

保証会社でトラブルがあった方の多くが、審査について不安を感じるケースが多いと思います。

ですが、審査が通るかわからない物件で審査を通すから落ちるのです。最初から、審査が緩い物件へ申込をするのがベストです。

または、申込をする前に、審査が落ちそうな要因がご自身で心当たりがある場合は申込前に専門会社へ連絡いただくことがベストです。

1都3県の審査が緩い物件は、専門会社のエース不動産へお問合せください。

Tweet ![]()

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は一部です。

(会員登録は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/04/18 06:37

ハウスコムの審査について、

審査基準、審査通過への対処法などを大公開!

(この記事は約4分で読めます)

目次

1 ハウスコムの概要

2 ハウスコムの審査難易度

3 審査基準や特徴

4 審査に必要な書類

5 属性ごとの審査基準

6 審査期間はどれくらいか?

7 保証料

8 本人確認の電話はいつくる?

9 ハウスコムの審査に落ちたときの対処法

10 まとめ

1.ハウスコムの概要

ハウスコムは首都圏・関東圏・東海圏・関西圏を中心にグループ合計(FC店舗含め)240店舗(2024年3月末時点)を展開している不動産仲介会社です。

また、賃貸仲介から事業を広げる取り組みも進めており、損害保険や引っ越しといったサービスの取り次ぎのほか、リフォーム工事、不動産売買などの事業もスタートさせています。

会社名 : ハウスコム株式会社

本社所在地 : 〒108-0075 東京都港区港南2-16-1 品川イーストワンタワー9階

設立 : 1998年7月1日

資本金 : 4億2463万円

事業内容 : 不動産賃貸建物の仲介・管理業務・損害保険代理業

2.ハウスコムの審査難易度

ハウスコムは仲介不動産屋です。

ハウスコムが直接管理している「自社物件 」と他の管理会社が管理している「仲介物件」の2種類を取り扱っています。

まずハウスコムが直接管理している自社物件の審査ですが、審査は比較的緩いとされています。

ハウスコムの自社物件の場合、審査する保証会社は「ハウスリーブ」です。

保証会社には3つのレベルがあり、下から上に行くほど審査の難易度が上がります。

レベル【高】

↑ 信販系保証会社

↑ 信用系保証会社

↑ 独立系保証会社

レベル【低】

ハウスリーブはこの中の「独立系保証会社」に当たります。

独立系保証会社は独自の審査基準を用いて審査する保証会社のことで、保証会社の区分としては審査の難易度は低いと言えます。

クレジットカードの滞納歴や自己破産歴等の個人の信用情報や、ハウスリーブ以外での家賃滞納歴などはチェックされません。そのため審査が緩いとされています。

ただしこれはあくまでハウスコムの自社物件の場合の話です。

ハウスコムが仲介するのみで、他の管理会社が管理する物件の場合は、

物件の管理会社指定の保証会社で審査されるため、審査基準、審査難易度はそれぞれ異なります。

3.審査基準や特徴

審査ポイントは以下の通りです。

①審査要件(ハウスコムの審査部の最低基準)をクリアしているか。

②反社会的勢力に該当しないか

③所有者(大家さん)がNGを出している職業ではないか

④本人確認連絡の際に、虚位事項がないか

⑤エゴサーチで名前が表示されないか

※犯罪歴等がある方でネットに名前の掲載があると、審査が通りません。

「①」はどのような要件があるかについては、以下を参照ください。

・ハウスコム(ハウスリーブ)で過去に家賃の滞納歴がない ※1

・仕事をしていて一定の収入(家賃×3倍程度)がある

・仕事がアルバイトであれば連帯保証人をつける

・人柄に問題がない

・外国人ではない ※2

※1 ハウスリーブ以外での家賃滞納歴はチェックされないため他社で家賃滞納していても審査に影響はしません。

※2 外国人であっても、流ちょうな日本語&大手日系企業であれば審査の土台に乗ります。

なお、「①」の中で最も重要なことは年収(月収)に対しての家賃予算があっているかどうかが重要です。以下、家賃支払に対する予算一覧の参考です。

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4.審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

- (審査状況によって)追加必要書類の事例 -

・学生:学生証または合格証

・新社会人、転職者:内定通知書・採用通知書のコピー

・外国人:パスポートまたは在留カード、日本語検定終了証

・自営業、フリーランス:確定申告書のコピー、納税証明書

・預貯金審査をする人(無職・一定の収入がない):通帳のコピー

・駐車場を借りる人:車検証

・未成年:親権者同意書

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由はハウスコムの社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。

当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。

1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.属性ごとの審査基準

極端に審査は厳しくはありませんが、将来的な視点で収入が低いことが想定される方は審査が通りにくい傾向があります。

家賃の支払い能力は、収入の他に職業などの属性をふまえて審査されます。

「安定して家賃を払ってもらえる」と判断されれば、審査に通る可能性が高くなります。

反対に収入が不安定になりがりな職業は審査に不利です。

例えば、

- ・無職

- ・生活保護受給者

- ・就職予定のない学生

- ・水商売や夜職

- ・派遣社員、契約社員

- ・個人事業主、フリーランス

- などが挙げられます。

◇無職の場合

家賃の支払い能力を示すことができれば、無職でも審査通過は可能です。

目安としたは預貯金が家賃2年分(24ヶ月)以上あると通りやすいです。

また求職中で仕事が決まる見込みがあったり、年金受給者・生活保護者で収入があれば残高が少なくても審査に通る場合もあります。

◇夜職の場合

審査基準を満たせば、審査通過は可能です。

ただし大家さんや管理会社の審査で厳しく見られやすいため、むやみに申し込みはせず、審査に詳しい不動産屋さんに相談することをお勧めします。

6.審査期間はどれくらいか?

審査通過時:3‐7日

審査否決時:1-2日

一般的な保証会社と同程度の審査期間です。

なお上記日程は目安であり、申込者、緊急連絡人に本人確認の電話がつながらない場合は、1週間以上かかることがあります。注意点としては、本人確認が1週間以上取れない場合は、管理会社から申し込み自体を一旦棄却される可能性があります。

審査期間が長引く場合は、以下の要因が考えられます。

・本人確認の連絡がつながらない

・緊急連絡先に電話がつながらない

・家主の確認が取れない

・収入証明書などの追加書類がハウスコムに未着

(仲介会社に渡してもそこから先が怠慢でハウスコムに提出していないこともあります)

・申込書の未記入欄が埋まっていない

などです。

7.保証料

初回保証料 : 総家賃の50%

更新時 : 10,000円 / 年

保証料とは家賃の保証をしてくれる手数料のようなもので、保証会社を利用する場合必ず支払う必要があります。管理会社や物件によっても保証料は異なるためしっかりと確認してから申し込みましょう。

8.本人確認の電話はいつくる?

本人確認電話は、“身分証明書が全て揃った後” です。

本人確認や緊急連絡先への電話は、

“身分証明書+収入証明+申込書未記入欄が全て揃った(埋まった)後”です。

通常、1-2日以内に来ます。

そのため、必要書類が揃わない段階だと電話はいつまでも連絡はきません。

また、緊急連絡先になっている方には事前に連絡が来る旨を伝えておきましょう。

夜職の方は在籍会社を利用するケースが多いですが、現職と前職それぞれの在籍会社+収入証明書が必要となります。その場合、在籍料の費用は通常の倍かかります。

9.ハウスコムの審査に落ちたときの対処法

万が一審査に落ちた場合は、

①申込内容を見直す←ココが最重要!!

②他の独立系保証会社で再審査をしてもらう

③「②」が断られた場合、諦めて他の物件を選定する

④他の物件は、大家さん直接で審査なしか、審査通過率99%の保証会社(非公開)を利用するしか道は残されていません。

①が最重要である理由は、「なぜ」審査が落ちたのかを分析する必要があるからです。

理論上は、独立系は審査が通ることを前提に行うからです。

審査が通らなかった理由を解明しないと再度審査落ちという結果になります。

分析方法は、知識と経験が必要です。

不安な方は再申し込み前に一度、エース不動産へご連絡ください。

その他の対処法としては、以下のようなものがあります。

①連帯保証人をつける

②両親など、親族の名義で代理契約をしてもらう

①連帯保証人をつける

保証会社によっては、連帯保証人をつければ審査が通りやすくなるということがあります。

審査が不安で頼れそうな人がいる場合は、連帯保証人をつけて申し込むのがおすすめです。

連帯保証人というのは大きな責任が伴うため、お願いする時は親族など身近な人にしてくださいね。

連帯保証人も入居者と同じで収入などの審査があります。

目安として、審査を受ける家賃の36倍以上の収入がある1-2親等(両親や祖父母)の親族だと保証会社側に了承してもらえる可能性が高いです。

また、もし連帯保証人をつけられる場合は「保証会社を使わないで契約したい」と交渉してみるのも一つの手です。大家さんにとっては保証会社を利用するよりもリスクが伴うため了承してもらえる確率は高くないですが、ダメでもともとくらいの感覚で相談してみましょう。

②両親など、親族の名義で代理契約をしてもらう

代理契約とは、入居する人以外の別の人に契約してもらう方法です。

滞納歴などが理由で入居予定者の信用情報に傷があり、本人の名義で契約が難しい時に有効な方法です。

代理契約者の条件としては、前述した連帯保証人とほとんど同じです。

代理契約をする際には大家さんの許可が必要になため、希望する場合は必ず不動産屋にあらかじめ相談するようにしてください。

10.まとめ

保証会社でトラブルがあった方の多くが、審査について不安を感じるケースが多いと思います。

ですが、審査が通るかわからない物件で審査を通すから落ちるのです。最初から、審査が緩い物件へ申込をするのがベストです。

または、申込をする前に、審査が落ちそうな要因がご自身で心当たりがある場合は申込前に専門会社へ連絡いただくことがベストです。

1都3県の審査が緩い物件は、専門会社のエース不動産へお問合せください。

Tweet ![]()

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は一部です。

(会員登録は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/04/17 22:38

ハウスメイトの審査について、

審査基準、審査通過への対処法などを大公開!

(この記事は約4分で読めます)

目次

1 ハウスメイトの概要

2 ハウスメイトの審査難易度

3 審査基準や特徴

4 審査に必要な書類

5 属性ごとの審査基準

6 審査期間はどれくらいか?

7 保証料

8 本人確認の電話はいつくる?

9 ハウスメイトの審査に落ちたときの対処法

10 まとめ

1.ハウスメイトの概要

ハウスメイトは全国に店舗がある知名度の高い仲介不動産会社です。

仲介業務のほかに「管理」「リフォーム・メンテンナンス」と業務を展開しており、

ハウスメイトの管理物件であれば仲介、管理、保守の3業務を一貫してハウスメイトがおこなっています。

会社名 : 株式会社ハウスメイトショップ

本社所在地 : 東京都豊島区西池袋1-16-1 新東第一ビル7F

設立 : 平成元年9月7日

事業所数 : 95店舗(2024年4月現在)

2.ハウスメイトの審査難易度

ハウスメイトは仲介不動産屋です。

ハウスメイトが直接管理している「自社物件 」と「仲介物件」の2種類を取り扱っています。

直接管理していない物件は、物件の管理会社の審査基準で審査されるため申し込んだ物件によって審査難易度は異なります。

ハウスメイトが直接管理している物件は、独自の保証人代行サービス「ハウスメイトLIVECA」で審査をされます。この場合はクレジットカードや家賃の滞納歴、自己破産の履歴等の個人の信用情報をチェックされることがないため審査は緩めといえます。

蛇足になりますが、ハウスメイトの管理物件の場合、

賃貸トラブルを24時間365日相談可能な「ハウスメイトシステム24」というサービスや

ハウスメイトの管理物件間の住み替え時、仲介手数料無料※といったうれしいサービスもあります。

- ※前契約の解約日から次の契約開始日までの期間が30日以内の方が対象となります。

3.審査基準や特徴

審査ポイントは以下の通りです。

①審査要件(ハウスメイトの審査部の最低基準)をクリアしているか。

②反社会的勢力に該当しないか

③所有者(大家さん)がNGを出している職業ではないか

④本人確認連絡の際に、虚位事項がないか

⑤エゴサーチで名前が表示されないか

※犯罪歴等がある方でネットに名前の掲載があると、審査が通りません。

「①」はどのような要件があるかについては、以下を参照ください。

・ハウスメイトで過去に家賃の滞納歴がない ※1

・仕事をしていて一定の収入(家賃×3倍程度)がある

・仕事がアルバイトであれば連帯保証人をつける

・人柄に問題がない

・外国人ではない ※2

※1 ハウスメイト以外での家賃滞納歴はチェックされないため他社で家賃滞納していても審査に影響はしません。

※2 外国人であっても、流ちょうな日本語&大手日系企業であれば審査の土台に乗ります。

なお、「①」の中で最も重要なことは年収(月収)に対しての家賃予算があっているかどうかが重要です。以下、家賃支払に対する予算一覧の参考です。

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4.審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

- (審査状況によって)追加必要書類の事例 -

・学生:学生証または合格証

・新社会人、転職者:内定通知書・採用通知書のコピー

・外国人:パスポートまたは在留カード、日本語検定終了証

・自営業、フリーランス:確定申告書のコピー、納税証明書

・預貯金審査をする人(無職・一定の収入がない):通帳のコピー

・駐車場を借りる人:車検証

・未成年:親権者同意書

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由はハウスメイトの社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。

当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。

1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.属性ごとの審査基準

極端に審査は厳しくはありませんが、将来的な視点で収入が低いことが想定される方は審査が通りにくい傾向があります。

家賃の支払い能力は、収入の他に職業などの属性をふまえて審査されます。

「安定して家賃を払ってもらえる」と判断されれば、審査に通る可能性が高くなります。

反対に収入が不安定になりがりな職業は審査に不利です。

例えば、

- ・無職

- ・生活保護受給者

- ・就職予定のない学生

- ・水商売や夜職

- ・派遣社員、契約社員

- ・個人事業主、フリーランス

- などが挙げられます。

◇無職の場合

家賃の支払い能力を示すことができれば、無職でも審査通過は可能です。

目安としたは預貯金が家賃2年分(24ヶ月)以上あると通りやすいです。

また求職中で仕事が決まる見込みがあったり、年金受給者・生活保護者で収入があれば残高が少なくても審査に通る場合もあります。

◇夜職の場合

審査基準を満たせば、審査通過は可能です。

ただし大家さんや管理会社の審査で厳しく見られやすいため、むやみに申し込みはせず、審査に詳しい不動産屋さんに相談することをお勧めします。

6.審査期間はどれくらいか?

審査通過時:3‐7日

審査否決時:1-2日

一般的な保証会社と同程度の審査期間です。

なお上記日程は目安であり、申込者、緊急連絡人に本人確認の電話がつながらない場合は、1週間以上かかることがあります。注意点としては、本人確認が1週間以上取れない場合は、管理会社から申し込み自体を一旦棄却される可能性があります。

審査期間が長引く場合は、以下の要因が考えられます。

・本人確認の連絡がつながらない

・緊急連絡先に電話がつながらない

・家主の確認が取れない

・収入証明書などの追加書類がハウスメイトに未着

(仲介会社に渡してもそこから先が怠慢でハウスメイトに提出していないこともあります)

・申込書の未記入欄が埋まっていない

などです。

7.保証料

初回保証料 : 総家賃の50%

更新時 : 10,000円 / 年

保証料とは家賃の保証をしてくれる手数料のようなもので、保証会社を利用する場合必ず支払う必要があります。管理会社や物件によっても保証料は異なるためしっかりと確認してから申し込みましょう。

8.本人確認の電話はいつくる?

本人確認電話は、“身分証明書が全て揃った後” です。

本人確認や緊急連絡先への電話は、

“身分証明書+収入証明+申込書未記入欄が全て揃った(埋まった)後”です。

通常、1-2日以内に来ます。

そのため、必要書類が揃わない段階だと電話はいつまでも連絡はきません。

また、緊急連絡先になっている方には事前に連絡が来る旨を伝えておきましょう。

夜職の方は在籍会社を利用するケースが多いですが、現職と前職それぞれの在籍会社+収入証明書が必要となります。その場合、在籍料の費用は通常の倍かかります。

9.ハウスメイトの審査に落ちたときの対処法

審査に落ちた時は、基本的に再審査は受け付けてもらえません。

そもそも、独立系の中でも難易度が低いため、ほぼ審査落ちすることがないとされています。

万が一審査に落ちた場合は、

①申込内容を見直す←ココが最重要!!

②他の独立系保証会社で再審査をしてもらい

③「②」が断られた場合、諦めて他の物件を選定する

④他の物件は、大家さん直接で審査なしか、審査通過率99%の保証会社(非公開)を利用するしか道は残されていません。

①が最重要である理由は、「なぜ」審査が落ちたのかを分析する必要があるからです。

理論上は、独立系は審査が通ることを前提に行うからです。

審査が通らなかった理由を解明しないと再度審査落ちという結果になります。

分析方法は、知識と経験が必要です。

不安な方は再申し込み前に一度、エース不動産へご連絡ください。

10.まとめ

保証会社でトラブルがあった方の多くが、審査について不安を感じるケースが多いと思います。

ですが、審査が通るかわからない物件で審査を通すから落ちるのです。最初から、審査が緩い物件へ申込をするのがベストです。

または、申込をする前に、審査が落ちそうな要因がご自身で心当たりがある場合は申込前に専門会社へ連絡いただくことがベストです。

1都3県の審査が緩い物件は、専門会社のエース不動産へお問合せください。

Tweet

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は一部です。

(会員登録は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/04/17 17:06

ミニミニ(minimini)の審査について、

審査基準、審査通過への対処法などを大公開!

(この記事は約4分で読めます)

目次

1 ミニミニの概要

2 ミニミニの審査難易度

3 審査基準や特徴

4 審査に必要な書類

5 審査期間はどれくらいか?

6 本人確認の電話はいつくる?

7 ミニミニの審査に落ちたときの対処法

8 まとめ

1.ミニミニ(minimini)の概要

ミニミニ(minimini)は、「仲介手数料が半額」で有名な不動産屋です。

お部屋探しから入居後の管理までを一貫してミニミニ(minimini)がおこなう「自社管理物件」と、

ほかの管理会社が管理する「仲介物件」の2種類を取り扱っています。

会社名 : 株式会社ミニミニ

本社所在地 : 〒100-0005 東京都千代田区丸の内1-8-3

2.ミニミニの審査難易度

ミニミニは前述したとおり「自社物件 」と「仲介物件」の2種類を取り扱っているため物件ごとに

審査の難易度は変わりますが、

自社物件は「信販系保証会社」に区分される「オリコフォレントインシュア」という保証会社が審査をおこないます。

レベル【高】

↑ 信販系保証会社

↑ 信用系保証会社

↑ 独立系保証会社

レベル【低】

下から上に行くほど審査の難易度が上がります。

オリコフォレントインシュアはこの「信販系保証会社」の中でも最上級の審査の厳しさを誇っています。

なお信販系保証会社にはほかにも以下のようなところがあります。

株式会社アプラス

株式会社エポスカード

株式会社ジャックス

株式会社セゾン

株式会社セディナ

株式会社ライフ

このようにクレジットカード会社系の会社の顔ぶれがうかがえます。

加えて、オリコフォレントインシュアは、利用会員数(管理会社数)がダントツで多く、

元はリクルートフォレントインシュアという別名称の保証会社でした。

2017年8月30日にリクルートホールディングスからリクルートフォレントインシュアの株式100%を

取得することを発表。

2017年10月3日、全株式を取得し対象会社を完全子会社化するとともに、

オリコフォレントインシュアに商号変更したとされます。

オリコフォレントインシュアという名前になったのは、最近の話で、

以前はリクルート系列だっため、過去リクルートフォレントインシュアで家賃滞納をしたことがある方は

漏れなくオリコの審査は通りずらいです。

3.審査基準や特徴

ミニミニの自社管理物件の場合、審査ポイントは以下の通りです。

①金融情報が焦げ付い(ローンやクレカ支払いの遅延がないか)てないか

②CIC,JICCで家賃滞納履歴が確認できるか

③審査要件(保証会社毎のチェック項目)をクリアしているか

④反社会勢力に該当しないか

⑤エゴサーチで名前が表示されないか

※犯罪歴等がある方でネットに名前の掲載があると、審査が通りません。

この5要件です。

この要件は他の保証会社でも該当要件に当てはまることがありますが、

オリコの場合は①と②をチェックするという点が審査の難易度を上げているポイントです。

通常は「①&③&④」か「②&③&④」ですが、

「①~⑤」全てをクリアしないと審査が通らないということです。

そのため、審査が通る方というのが限られてくるということになります。

なお上記はあくまでミニミニの自社管理物件の場合のオリコフォレントインシュア審査時のポイントです。

ミニミニが仲介しているだけで、ほかの管理会社が管理する物件の場合は

それぞれ審査難易度や審査要件が異なるため注意が必要です。

また、年収(月収)に対しての家賃予算があっているかどうかも審査通過するうえで重要なポイントです。 目安としては『収入の3分の1』までに家賃がおさまるようにすると審査通過の可能性が高まるイメージです。

以下、家賃支払に対する予算一覧の参考です。

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4.審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

- (審査状況によって)追加必要書類の事例 -

・学生:学生証または合格証

・新社会人、転職者:内定通知書・採用通知書のコピー

・外国人:パスポートまたは在留カード、日本語検定終了証

・自営業、フリーランス:確定申告書のコピー、納税証明書

・預貯金審査をする人(無職・一定の収入がない):通帳のコピー

・駐車場を借りる人:車検証

・未成年:親権者同意書

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由はミニミニの社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。

当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。

1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.審査期間はどれくらいか?

審査通過時:3‐7日

審査否決時:1-2日

上記日程は目安であり、申込者、緊急連絡人に本人確認の電話がつながらない場合は、1週間以上かかることがあります。注意点としては、本人確認が1週間以上取れない場合は、管理会社から申し込み自体を一旦棄却される可能性があります。

審査期間が長引く場合は、以下の要因が考えられます。

・本人確認の連絡がつながらない

・緊急連絡先に電話がつながらない

・家主の確認が取れない

・収入証明書などの追加書類がオリコに未着

(仲介会社に渡してもそこから先が怠慢でにオリコに提出していないこともあります)

・申込書の未記入欄が埋まっていない

などです。

6.本人確認の電話はいつくる?

本人確認電話は、“身分証明書が全て揃った後” です。

本人確認や緊急連絡先への電話は、

“身分証明書+収入証明+申込書未記入欄が全て揃った(埋まった)後”です。

通常、3‐7日以内に来ます。

そのため、必要書類が揃わない段階だと電話はいつまでも連絡はきません。

また、緊急連絡先になっている方には事前に連絡が来る旨を伝えておきましょう。

夜職の方は在籍会社を利用するケースが多いですが、現職と前職それぞれの在籍会社+収入証明書が必要となります。その場合、在籍料の費用は通常の倍かかります。

7.ミニミニの審査に落ちたときの対処法

審査否決後にその他の保証会社で再審査をしてくれる可能性が高いです。

ただし、管理会社の担当者に対して、悪評を受けるような対応はしないように心がけましょう。

ここが重要です。

悪評を受けるポイントをいくつか挙げると以下の通りです。

①審査に必要な付随書類(収入証明書、所得証明書、身分証明書等)の提出が申込後3日経っても提出しない

②本人確認の電話時に、横柄な態度を取る

③管理会社立会いのもとで内見するときに、服装(派手or不清潔)・言動(タメ口、だらだら話など)・態度(横柄や不愛想)などをすること。

こういった相手にマイナスポイントを与える行為は、管理会社の担当者の方が、「何となくこの人を入居させたらトラブル起こしそうだから、オリコ落ちたら断ってしまおう」という結果になりかねません。

本来は他の保証会社でも審査ができたものですが、もったいないことになります。

上記に挙げた例は一部です。要点は、“自分がされて嫌なことはしない”ということです。逆に言葉は悪いですが、その一瞬だけ猫をかぶればいいのです。

その他の対処法としては、以下のようなものがあります。

①連帯保証人をつける

②両親など、親族の名義で代理契約をしてもらう

①連帯保証人をつける

保証会社によっては、連帯保証人をつければ審査が通りやすくなるということがあります。

審査が不安で頼れそうな人がいる場合は、連帯保証人をつけて申し込むのがおすすめです。

連帯保証人というのは大きな責任が伴うため、お願いする時は親族など身近な人にしてくださいね。

連帯保証人も入居者と同じで収入などの審査があります。

目安として、審査を受ける家賃の36倍以上の収入がある1-2親等(両親や祖父母)の親族だと保証会社側に了承してもらえる可能性が高いです。

また、もし連帯保証人をつけられる場合は「保証会社を使わないで契約したい」と交渉してみるのも一つの手です。大家さんにとっては保証会社を利用するよりもリスクが伴うため了承してもらえる確率は高くないですが、ダメでもともとくらいの感覚で相談してみましょう。

②両親など、親族の名義で代理契約をしてもらう

代理契約とは、入居する人以外の別の人に契約してもらう方法です。

滞納歴などが理由で入居予定者の信用情報に傷があり、本人の名義で契約が難しい時に有効な方法です。

代理契約者の条件としては、前述した連帯保証人とほとんど同じです。

代理契約をする際には大家さんの許可が必要になため、希望する場合は必ず不動産屋にあらかじめ相談するようにしてください。

8.まとめ

保証会社でトラブルがあった方の多くが、審査について不安を感じるケースが多いと思います。

ですが、審査が通るかわからない物件で審査を通すから落ちるのです。最初から、審査が緩い物件へ申込をするのがベストです。

または、申込をする前に、審査が落ちそうな要因がご自身で心当たりがある場合は申込前に専門会社へ連絡いただくことがベストです。

1都3県の審査が緩い物件は、専門会社のエース不動産へお問合せください。

Tweet ![]()

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は一部です。

(会員登録は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/04/14 22:55

セキスイユニディアの審査について、

審査基準、審査通過への対処法などを大公開!

(この記事は約4分で読めます)

目次

1 セキスイユニディアの概要

2 セキスイユニディアは独立系保証会社

3 審査基準や特徴

4 審査に必要な書類

5 属性ごとの審査基準

6 審査期間はどれくらいか?

7 保証料

8 本人確認の電話はいつくる?

9 セキスイユニディアの審査に落ちたときの対処法

10 まとめ

1.セキスイユニディアの概要

セキスイユニディアは積水化学工業が母体の大手ハウスメーカー「セキスイハイム不動産」が運営する家賃保証会社です。

保証人不要システムを提供しており、このサービスを利用することで連帯保証人を頼める人がいなくても入居が可能になります。

会社名 : セキスイユニディア株式会社

本社所在地 : 東京都港区芝2-13-4 住友不動産芝ビル4号館2階

設立 : 2008年8月

資本金 : 5000万円

株主 : セキスイハイム不動産株式会社(100%)

2.セキスイユニディアは独立系保証会社

保証会社には3つのレベルがあります。

レベル【高】

↑ 信販系保証会社

↑ 信用系保証会社

↑ 独立系保証会社

レベル【低】

下から上に行くほど審査の難易度が上がります。

セキスイユニディアは「独立系保証会社」という区分に分類されます。

独立系保証会社は独自の審査基準を用いて審査をする保証会社のことで、保証会社の区分としては審査の難易度は最も低いです。

セキスイユニディアは全国に数多くあるセキスイハイムの施工物件に申し込むと、高確率で審査に関わります。

ただしセキスイハイムの施工物件すべてがセキスイユニディアというわけではなく

物件によっては審査の厳しい信販系保証会社を利用する場合があるため、その点は注意が必要です。

3.審査基準や特徴

審査ポイントは以下の通りです。

①審査要件(セキスイユニディアの審査部の最低基準)をクリアしているか。

②反社会的勢力に該当しないか

③所有者(大家さん)がNGを出している職業ではないか

④本人確認連絡の際に、虚位事項がないか

⑤エゴサーチで名前が表示されないか

※犯罪歴等がある方でネットに名前の掲載があると、審査が通りません。

「①」はどのような要件があるかについては、以下を参照ください。

・セキスイユニディアで過去に家賃の滞納歴がない ※1

・仕事をしていて一定の収入(家賃×3倍程度)がある

・仕事がアルバイトであれば連帯保証人をつける

・人柄に問題がない

・外国人ではない ※2

※1 セキスイユニディア以外での家賃滞納歴はチェックされないため他社で家賃滞納していても審査に影響はしません。

※2 外国人であっても、流ちょうな日本語&大手日系企業であれば審査の土台に乗ります。

なお、「①」の中で最も重要なことは年収(月収)に対しての家賃予算があっているかどうかが重要です。以下、家賃支払に対する予算一覧の参考です。

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4.審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

- (審査状況によって)追加必要書類の事例 -

・学生:学生証または合格証

・新社会人、転職者:内定通知書・採用通知書のコピー

・外国人:パスポートまたは在留カード、日本語検定終了証

・自営業、フリーランス:確定申告書のコピー、納税証明書

・預貯金審査をする人(無職・一定の収入がない):通帳のコピー

・駐車場を借りる人:車検証

・未成年:親権者同意書

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由はセキスイユニディアの社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。

当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。

1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.属性ごとの審査基準

属性別審査通過傾向:高 ◎ > 〇 > △ > × 低

極端に審査は厳しくはありませんが、将来的な視点で収入が低いことが想定される方は審査が通りにくい傾向があります。

家賃の支払い能力は、収入の他に職業などの属性をふまえて審査されます。

「安定して家賃を払ってもらえる」と判断されれば、審査に通る可能性が高くなります。

反対に収入が不安定になりがりな職業は審査に不利です。

例えば、

- ・無職

- ・生活保護受給者

- ・就職予定のない学生

- ・水商売や夜職

- ・派遣社員、契約社員

- ・個人事業主、フリーランス

- などが挙げられます。

◇無職の場合

家賃の支払い能力を示すことができれば、無職でも審査通過は可能です。

目安としたは預貯金が家賃2年分(24ヶ月)以上あると通りやすいです。

また求職中で仕事が決まる見込みがあったり、年金受給者・生活保護者で収入があれば残高が少なくても審査に通る場合もあります。

◇夜職の場合

審査基準を満たせば、審査通過は可能です。

ただし大家さんや管理会社の審査で厳しく見られやすいため、むやみに申し込みはせず、審査に詳しい不動産屋さんに相談することをお勧めします。

6.審査期間はどれくらいか?

審査通過時:2‐3日

審査否決時:1-2日

一般的な保証会社と同程度の審査期間です。

なお上記日程は目安であり、申込者、緊急連絡人に本人確認の電話がつながらない場合は、1週間以上かかることがあります。注意点としては、本人確認が1週間以上取れない場合は、管理会社から申し込み自体を一旦棄却される可能性があります。

審査期間が長引く場合は、以下の要因が考えられます。

・本人確認の連絡がつながらない

・緊急連絡先に電話がつながらない

・家主の確認が取れない

・収入証明書などの追加書類がセキスイユニディアに未着

(仲介会社に渡してもそこから先が怠慢でセキスイユニディアに提出していないこともあります)

・申込書の未記入欄が埋まっていない

などです。

7.保証料

初回保証料 : 総家賃の50%

更新時 : 10,000円 / 年

保証料とは家賃の保証をしてくれる手数料のようなもので、保証会社を利用する場合必ず支払う必要があります。管理会社や物件によっても保証料は異なるためしっかりと確認してから申し込みましょう。

8.本人確認の電話はいつくる?

本人確認電話は、“身分証明書が全て揃った後” です。

本人確認や緊急連絡先への電話は、

“身分証明書+収入証明+申込書未記入欄が全て揃った(埋まった)後”です。

通常、1-2日以内に来ます。

そのため、必要書類が揃わない段階だと電話はいつまでも連絡はきません。

また、緊急連絡先になっている方には事前に連絡が来る旨を伝えておきましょう。

夜職の方は在籍会社を利用するケースが多いですが、現職と前職それぞれの在籍会社+収入証明書が必要となります。その場合、在籍料の費用は通常の倍かかります。

9.セキスイユニディアの審査に落ちたときの対処法

審査に落ちた時は、基本的に再審査は受け付けてもらえません。

そもそも、独立系の中でも難易度が低いため、ほぼ審査落ちすることがないとされています。

万が一審査に落ちた場合は、

①申込内容を見直す←ココが最重要!!

②他の独立系保証会社で再審査をしてもらい

③「②」が断られた場合、諦めて他の物件を選定する

④他の物件は、大家さん直接で審査なしか、審査通過率99%の保証会社(非公開)を利用するしか道は残されていません。

①が最重要である理由は、「なぜ」審査が落ちたのかを分析する必要があるからです。

理論上は、独立系は審査が通ることを前提に行うからです。

審査が通らなかった理由を解明しないと再度審査落ちという結果になります。

分析方法は、知識と経験が必要です。

不安な方は再申し込み前に一度、エース不動産へご連絡ください。

10.まとめ

保証会社でトラブルがあった方の多くが、審査について不安を感じるケースが多いと思います。

ですが、審査が通るかわからない物件で審査を通すから落ちるのです。最初から、審査が緩い物件へ申込をするのがベストです。

または、申込をする前に、審査が落ちそうな要因がご自身で心当たりがある場合は申込前に専門会社へ連絡いただくことがベストです。

1都3県の審査が緩い物件は、専門会社のエース不動産へお問合せください。

Tweet

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は一部です。

(会員登録は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/04/12 00:00

イントラストの審査について、

審査基準、審査通過への対処法などを大公開!

(この記事は約4分で読めます)

目次

1 イントラストの概要

2 イントラスト独立系保証会社

3 審査基準や特徴

4 審査に必要な書類

5 属性ごとの審査基準

6 審査期間はどれくらいか?

7 保証料

8 本人確認の電話はいつくる?

9 イントラストの審査に落ちたときの対処法

10 まとめ

1.イントラストの概要

株式会社イントラストは家賃債務保証を皮切りに医療費用保証・介護費用保証・養育費保証といった他の分野における保証を提供開発している会社です。

本社を東京に置いていますが、全国主要都市に拠点があります。

会社名称:株式会社イントラスト

本社所在地 :〒102-0083 東京都千代田区麹町1-4 半蔵門ファーストビル2F

資本金:10億45百万円

設立:2006年3月

2.イントラストは独立系保証会社

保証会社には3つのレベルがあります。

レベル【高】

↑ 信販系保証会社

↑ 信用系保証会社

↑ 独立系保証会社

レベル【低】

下から上に行くほど審査の難易度が上がります。

独立系保証会社は独自の審査基準を用いて審査する保証会社のことで、保証会社の区分としては審査の難易度は低いと言えます。

しかしイントラストは例外です。

なぜなら契約内容によっては信販会社と連携し、カードの滞納歴、自己破産歴など個人の信用情報をチェックされるからです。

実際に株式会社イントラストのホームページにも

大手信販会社と業務提携をし、提供している保証商品では、非常に安定した財務状況のもとで管理会社さまをサポートすることが可能です。また、家賃決済クレジットサービス(金融審査)を組むことで、毎月の家賃の振り込みを効率化し、入居者さまの手間を省くこともできます。

といった記載があります。

このような点からイントラストは独立系保証会社でありながらも(契約内容によりますが)審査はやや厳しめと言われています。

3.審査基準や特徴

審査ポイントは以下の通りです。

①審査要件(イントラストの審査部の最低基準)をクリアしているか。

②過去に金融トラブルを起こしていないか(カード決済の場合)

③所有者(大家さん)がNGを出している職業でないか

④反社会的勢力に該当しないか。

⑤本人確認連絡の際に、虚位事項がないか。

⑥エゴサーチで名前が表示されないか。

※犯罪歴等がある方でネットに名前の掲載があると、審査が通りません。

「①」はどのような要件があるかについては、以下を参照ください。

・仕事をしていて一定の収入(家賃×3倍程度)がある

・仕事がアルバイトであれば連帯保証人をつける

・無職やフリーランスの場合預貯金通帳のコピーを提出

・外国人ではない

※外国人であっても、流ちょうな日本語&大手日系企業であれば審査の土台に乗ります。

なお、「①」の中で最も重要なことは年収(月収)に対しての家賃予算があっているかどうかが重要です。以下、家賃支払に対する予算一覧の参考です。

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4.審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

- (審査状況によって)追加必要書類の事例 -

・学生:学生証または合格証

・新社会人、転職者:内定通知書・採用通知書のコピー

・外国人:パスポートまたは在留カード、日本語検定終了証

・自営業、フリーランス:確定申告書のコピー、納税証明書

・預貯金審査をする人(無職・一定の収入がない):通帳のコピー

・駐車場を借りる人:車検証

・未成年:親権者同意書

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由はイントラストの社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。

当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。

1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.属性ごとの審査基準

属性別審査通過傾向:高 ◎ > 〇 > △ > × 低

家賃にもよりますがイントラストは収入状況をかなり重視することがあるので注意が必要です。

極端に審査が厳しいというわけではありませんが、

将来的な視点で収入が低いことが想定される方は審査が通りにくい傾向があります。

家賃の支払い能力は、収入+職業などの属性をふまえて審査されます。

「安定して家賃を払ってもらえる」と判断されれば、審査に通る可能性が高くなります。

そのため基本的に安定した仕事をしていて社会保険に加入している人であれば通る可能性が高いです。

反対に収入が不安定になりがちな職業は審査に不利です。

例えば、

- ・無職

- ・生活保護受給者

- ・就職予定のない学生

- ・水商売や夜職

- ・派遣社員、契約社員

- ・個人事業主、フリーランス

- などが挙げられます。

ただし自営業など国民健康保険加入者の場合でも、過去の信販情報に問題がなければ大きくマイナスになることはあまりありません。

◇無職の場合

家賃の支払い能力を示せるなら無職でも審査通過は可能です。

預貯金が家賃2年分(24ヶ月)以上あると通りやすいです。

◇夜職の場合

審査基準を満たせば、審査通過は可能です。

ただし大家さんや管理会社の審査で厳しく見られやすいため、むやみに申し込みはせず、審査に詳しい不動産屋さんに相談することをお勧めします。

6.審査期間はどれくらいか?

審査通過時:2-3日

審査否決時:1-2日

一般的な保証会社と同程度の審査期間です。

なお上記日程は目安であり、申込者、緊急連絡人に本人確認の電話がつながらない場合は、1週間以上かかることがあります。注意点としては、本人確認が1週間以上取れない場合は、管理会社から申し込み自体を一旦棄却される可能性があります。

審査期間が長引く場合は、以下の要因が考えられます。

・本人確認の連絡がつながらない

・緊急連絡先に電話がつながらない

・家主の確認が取れない

・収入証明書などの追加書類がイントラストに未着

(仲介会社に渡してもそこから先が怠慢でイントラストに提出していないこともあります)

・申込書の未記入欄が埋まっていない

などです。

7.保証料

初回保証料 : 賃料の60%

更新時 : 10,000円 / 年

保証料とは家賃の保証をしてくれる手数料のようなものです。

保証会社を利用する場合必ず支払う必要があります。

8.本人確認の電話はいつくる?

本人確認電話は、“身分証明書が全て揃った後”です。

本人確認や緊急連絡先への電話は、

“身分証明書+収入証明+申込書未記入欄が全て揃った(埋まった)後”です。

通常、1-2日以内に来ます。

そのため、必要書類が揃わない段階だと電話はいつまでも連絡はきません。

また、緊急連絡先になっている方には事前に連絡が来る旨を伝えておきましょう。

夜職の方は在籍会社を利用するケースが多いですが、現職と前職それぞれの在籍会社+収入証明書が必要となります。その場合、在籍料の費用は通常の倍かかります。

9.イントラストの審査に落ちたときの対処法

審査に落ちた時は、多くの管理会社が他の保証会社で再審査をしてくれます。

とくに信用系保証会社で再審査が受けられます。これは救済措置のようなイメージです。

ただし、信用系が落ちると後がありません。

弊社には過去に保証会社に在籍し、審査の内部事情に精通したスタッフが複数おります。

不安な方は再申し込み前に一度エース不動産へご連絡ください。

10.まとめ

保証会社でトラブルがあった方の多くが、審査について不安を感じるケースが多いと思います。

ですが、審査が通るかわからない物件で審査を通すから落ちるのです。

対象物件を見つけた場合は、審査前にご相談いただけると幸いです。最悪、イントラストの審査が落ちた場合は、一旦申込を取り下げ、“なぜ”審査が通らなかったかを分析し、再度信用系保証会社へ申込をする場合であれば審査通過率は高くなります。

審査が落ちそうな要因がご自身で心当たりがある場合は申込前に弊社や最寄りの専門会社へ連絡いただくことがベストです。もし最寄りに専門会社がない場合、1都3県の審査に困った方は、専門会社のエース不動産へお問合せください。

Tweet

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は一部です。

(会員登録は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。