「2023年02月」の記事一覧(4件)

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/06/01 23:38

一刻も早く引っ越したい、そんな方に朗報です。最短即日で入居審査をクリアする方法とは?

(この記事は、約4分で読めます)

目次

1. 通常の入居審査のステップ

1.1 管理会社審査

1.2 保証会社審査

1.3 物件オーナー審査

2. 最短最速で審査をクリアする方法

2.1 相談先の不動産屋の管理物件に申し込む

2.2 審査項目の少ない保証会社に申し込む

2.3 緊急連絡先に電話が行く旨を伝えておく

2.4 物件オーナー/不動産会社の自社保有物件に申し込む

3. 審査で必要となるもの

3.1 申込内容

3.2 本人確認書類

4. まとめ

1. 通常の入居審査のステップ

✓管理会社審査

管理会社の審査は、入居者の総合的な情報を審査します。

管理会社が行うのは、入居者が入った後に何か問題が起きた際のトラブル対応になります。

つまり管理会社としてはトラブルを起こされては困るのです。大家さんから管理を任されているので、大家さんからの信用も失うことになります。

審査では入居者の人物面・性格をチェックしたり、緊急連絡先への電話確認や、勤務先への電話確認などを行います。

✓保証会社審査

保証会社が行うのは、主に「収入面」の審査です。

保証会社の役割としては、もし入居者が家賃を払えなかった場合に、大家さんに家賃を肩代わりすることです。

そしてその後に立て替えた家賃分+手数料を入居者から徴収します。

結局遅かれ早かれ入居者は家賃を支払うことになりますが、保証会社が立て替えた金額を回収できなければ損を出すことになります。

そのような事態を未然に避けるため、保証会社の審査では収入額や勤務先、雇用形態などを細かくチェックします。

✓物件オーナー審査

物件オーナー審査は、管理会社の審査を通過した後の最終確認というステップです。

基本的には管理会社と保証会社の審査が通貨すればほぼ審査通過なのですが、まれにオーナー審査でNGが出ることがあります。

例えば、外国人や水商売は入居させないといった大家さんも実際にいます。

また不動産会社勤務はNGということもあります。オーナーの情報を聞き出して買取などの連絡するために契約することもあるからです。

2. 最短最速で審査をクリアする方法

✓相談先の不動産屋の管理物件に申し込む

不動産会社(仲介会社)が直接管理している物件だと、通常よりも審査を早く済ませることができます。

即日で審査結果が出ることもあります。

物件オーナーとなじみがあるため、その分審査は甘くなり比較的審査結果はすぐに出ます。

✓審査項目の少ない保証会社に申し込む

そもそも審査項目の数自体が少ない保証会社に申し込めば、その分時間を短縮できます。

信販系だと信用情報を参照したりと審査項目自体が多くなります。(その分きっちり審査をするということです)

ただ、どの保証会社がどんな審査をするかは一般には公開されておらず、経験のある不動産会社でしかわからないため相談先で聞いてみるのがよいでしょう。

✓緊急連絡先に電話が行く旨を伝えておく

管理会社(または保証会社)から緊急連絡先の方への連絡がいきます。

本当に緊急連絡先がその人なのかを確認するためです。

知らない番号から電話がかかってくるわけですから、怪しんで電話に出なかったり、折り返しもしないとい可能性もあります。

緊急連絡先に指定する場合は、事前に連絡がいく旨を伝えておきましょう。

✓物件オーナー直接相談

これが審査スピードとしては最速最短です。

弊社でも自社でアパートや戸建てなど保有していますが、弊社がOKを出せばそれで審査通過です。

この場合は即日審査通過、来店3日後に入居という例もあります。

3. 審査で必要となるもの

✓申込内容

まずは申込書の記入が必須です。

最近ではWEB上での申込も可能なため、記入しなくても携帯電話やパソコンから入力できる場合もあります。

内容としては、本人の名前、住所、生年月日、携帯電話番号、勤務先の名称、所在地、固定電話番号、勤続年数、年収です。

緊急連絡先は原則3親等までです。

緊急連絡先は両親のうちどちらかが好ましいですが、物件により年齢制限をかけられている場合もあります。

その場合は、兄弟や親戚にお願いしましょう。

緊急連絡先の方の必要情報は、名前、住所、生年月日、携帯電話番号です。

✓本人確認書類

身分証明書として提出できるものは原則、免許証・保険証・パスポートのいずれか1点が必要となります。

契約時は物件により異なりますが、

・住民票

・家賃引き落とし用の口座情報(キャッシュカードや通帳)

・口座印です。

たまに、実印契約という物件が存在します。

その際は、印鑑証明書と実印のご用意も必要です。

6. まとめ

審査で見られる部分は、身分証明書は何があるか、仕事内容や年収、緊急連絡先との関係性も重要となります。

審査に不安がある方は、まずは審査に特化した不動産屋へ直接足を運ぶか、問い合わせをしましょう。

もし、街中の不動産屋へ行って気にいった物件があっても、申込はせずに、審査に特化した不動産屋へその物件の審査が通るのかを確認してもらうと審査に落ちない可能性が高いです。

審査に落ちてしまうと履歴が残ってしまうので、気をつけましょう。

この記事を書いた人 後藤 業界歴 9年 | 不動産業界歴9年で保証会社での勤務経験もあるため、保証会社の特徴や特性は熟知しています。 また、ニュージーランドに4年住んでいたので英語での対応もお任せください。 |

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/06/01 23:38

信用情報を記録しているCICとは。過去に金融トラブルがあった方は要注意

(この記事は、約4分で読めます)

目次

1. 信用情報とは

1.1 信用情報の内容

1.2 信用情報を取り扱う機関CICとは

2. 信用情報を確認する

2.1 信用情報の開示請求方法

2.2 賃貸審査前に事前に確認しておくメリット

3. もし信用情報が傷ついていたら…

4. まとめ

1. 信用情報とは

✓信用情報の内容

信用情報とは、クレジットや各種ローン等の契約や申し込みに関する情報のことで、過去にどのような取引があったのか、客観的な事実を登録した個人情報のことです。

この信用情報はお金を貸しても返してくれる人なのか、信用に値する人なのかを知る手がかりとなるため、お金を借りる際に重要視されています。

クレジットやローン等の申込みを受けた金融機関は、審査の一環として信用情報機関に照会し、申込者は過去にどのような取引をしたことがあり、問題なく取引ができているのかを確認します。

たとえば以下のような情報も記載されているのです。

・その人の返済状況

・申込情報(例えばローン等の申込を受け、貸金業者が照会した事実を表す情報)

信用情報に事故がある、つまり問題がある場合は審査通過が難しくなります。

そしてたいていの場合、その情報は5年間残り続けることになります。

信用情報を扱う機関は3つ存在していますが、それぞれ提携して情報交流を行っています。

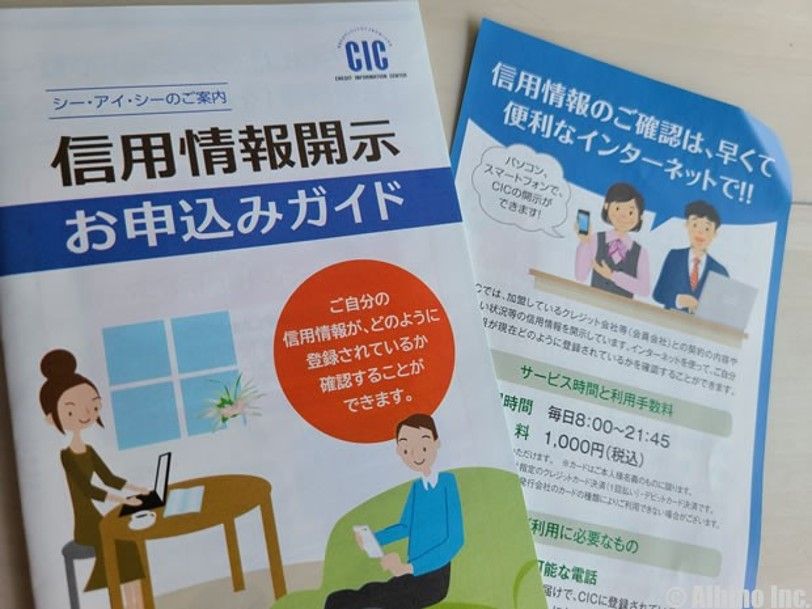

その取扱い機関の代表例がCICです。

✓信用情報を取り扱う機関CICとは

CICは正式名称を株式会社シー・アイ・シーといい、クレジット会社の共同出資により、昭和59年に設立された、主に割賦販売や消費者ローン等のクレジット事業を営む企業を会員とする信用情報機関です。

また、CICは、割賦販売法および貸金業法に基づく指定信用情報機関として指定を受けた唯一の指定信用情報機関です。

消費者のクレジットおよび消費者ローンに関する信用情報(個人の属性・契約内容・支払状況・残債額など)を加盟会員であるクレジット会社などから収集し、それらクレジット会社からの照会に応じて情報を提供しています。

加盟資格を満たし、且つ厳格な加盟審査を経て入会した加盟会員は、様々な業種で構成されています。

例えば、

・信販会社

・百貨店

・消費者金融会社

・クレジット会社

・リース会社

・保険会社

・保証会社

・携帯電話会社

など様々な業種の企業が信用情報を参照・調査することが可能です。

2. 信用情報を確認する

✓信用情報の開示請求方法

主にインターネットで開示請求する方法と、郵送で開示請求する方法があります。

■インターネットでの開示請求方法

STEP1 利用環境、クレジットカードを確認する

↓

STEP2 クレジット契約で利用した電話番号から指定の電話番号に電話する

↓ 受付番号を取得し、1時間以内に操作する

STEP3 自分の情報を入力

↓ 取得した受付番号を入力する

STEP4 開示情報の表示

■郵送での開示請求方法

STEP1 信用情報開示申込書を記入

↓ HP上からダウンロード

STEP2 手数料(1,000円)を用意する

↓ ゆうちょ銀行で定額小為替証書を用意する

STEP3 申込と本人確認

↓ 申し込みに必要な書類を準備する

STEP4 必要書類等を「郵送開示センター」へ郵送する

✓賃貸審査前に事前に確認しておくメリット

事前に信用情報を把握しておくことで、賃貸の物件探しにおいてある程度ムダを省くことができます。

相談先の不動産仲介会社であらかじめ信用情報に難があることを伝えておくことで、審査が通らない物件は初めから除外して探してくれます。

そうすることで、ムダな検討時間や審査をかけずに最短ルートで物件探しをすることができます。

3. もし信用情報が傷ついていたら…

もしご自身の信用情報が傷ついていたら、先述したように正直に相談先の不動産会社に伝えましょう。

我々プロは、どの物件だったら通る・通らないというのをこれまでの経験で把握しています。

もしその事実を黙っていたとすると、通らない物件にまで候補に入れてしまい、結果的に審査落ちになってしまう確率が高くなってしまいます。

・信用系、独立系保証会社で審査をかける

・自社管理物件を紹介する

などの方法があります。

それぞれの詳細は他ブログでも紹介していますので、そちらを参考にしてみてください。

また、時間はかかりますが完済から5年後まで待って、信用が回復してから物件探しをするというのも1つの手ではあります。

4. まとめ

過去にクレジット・カードローンの滞納や自己破産をしていて信用情報に傷がついていることは珍しくありません。

私たちエース不動産はそういった審査に難がある方のお力になりたいと考えています。

お気軽にご相談ください。

| この記事を書いた人 後藤 業界歴 9年 | 不動産業界歴9年で保証会社での勤務経験もあるため、保証会社の特徴や特性は熟知しています。 また、ニュージーランドに4年住んでいたので英語での対応もお任せください。 |

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/05/01 18:08

遠方に引っ越したいけど、オンラインで契約まで済ませたい!スマホ1台で審査~契約まで完結する方法

(この記事は、約4分で読めます)

目次

1. オンラインで不動産の契約まで行うことは可能

1.1 LINEなどでチャットで相談

1.2 内見

1.3 重要事項説明(IT重説)やオンライン契約

2. オンラインで相談する際の注意点

2.1 条件や要望が多い場合

2.2 初期費用の分割を申し出る場合

2.3 現地を見ずに契約するリスク

2.4 チャットだけではうまく伝わらないことも

3. 最低でも周辺環境は調べておいたほうがよい

4. まとめ

1. オンラインで不動産の契約まで行うことは可能

遠方にお住まいの方の場合、物件探しから引っ越しを行うのはかなり大変な作業になります。

実際に物件を見に行くとしても、交通費だけでばかになりません。

最近では、特にコロナ以降オンラインで相談ができる仕組みが多くの不動産会社で整ってきました。

✓LINEなどでチャットで相談

弊社エース不動産も、サイトからLINEの登録は可能になっていますが、

LINEで相談できる不動産会社が増えてきました。

実際に不動産屋に足を運ばなくても、チャットで相談や物件紹介をしてくれるところが多いです。

また、これまで手書きで書いていた物件の申込書も、チャットで必要事項を送る+必要書類の写真だけで申込みも可能になっています。

✓内見

スタッフが現地でビデオチャットを通して内見できたり、専用のアプリで室内を内見できます。

「スマート内見」と呼ばれたりします。

自宅などお好みの場所から物件の映像を見たり、不動産会社スタッフと会話したりして、

実際に現地を訪れるのに近い感覚で内見を行うことができます。

✓重要事項説明(IT重説)やオンライン契約

最近法改正がされ、重要事項説明(契約前に宅建士の資格を持った人が行う、契約内容の説明)や契約が

完全オンラインで完結できるようになりました。

契約書類も紙である必要はなくなり、電子契約も可という制度に変わりました。

2. オンラインで相談する際の注意点

✓条件や要望が多い場合

物件にいろいろ条件を付けて探したい場合、オンラインやチャットだと逆に非効率なことがあります。

営業マンも、条件を聞いて物件を探し、物件を送るという手間がかかります。これでもない、あれでもないというやりとりをチャットで行うと非効率この上ありません。

あれこれ条件を求めるなら、いっそ一日休みを取って実際に現地の不動産屋に足を運んで対面で物件探すほうが近道、ということもあります。

✓初期費用の分割を申し出る場合

これが一番の注意点かも知れません。

手元にお金があまりない場合、初期費用の分割に応じてくれる不動産屋もあります。

(弊社もケースバイケースで応じています。)

ただ、一度もご来店しないお客様に対しては、分割払いに応じてもらえないところが多いです。

分割払いとは、本来は一括で支払ってもらうものを、特別サービスとして分割払いにしているわけです。(買い物でいうクレジット払いのようなもの)

つまり、分割払いは信用できるお客様に対してのみのサービスであり、完全オンラインだけの対応だとその判断が難しいからです。

もし分割払いを申し出るのであれば、少なくとも一回は店頭に足を運んだほうがよいでしょう。

✓現地を見ずに契約するリスク

オンライン内見で見せてもらえるのは主に室内です。

共用部や周辺環境、近隣の様子などはやはり確認できないことが多いので、実際に引っ越してみたら想像と違ったという可能性は十分あり得ます。

✓チャットだけではうまく伝わらないことも

チャットだけになってしまうと、腰を据えて対面で接客するわけではないので、対応が飛び飛びの空き時間になってしまったり、文面ではニュアンスや言いたいことがうまく伝わらないこともあります。

遠方で店に行けないとしても、せめてビデオ通話で接客してもらうようにしましょう。

3. 最低でも周辺環境は調べておいたほうがよい

現地を一度も見ずに契約するのであれば、せめてネット情報だけでも周辺環境を調べておきましょう。

上でも述べたように、室内をオンラインで内見しただけでは周辺環境まではわかりません。

例えば、

・スーパー

・学校

・公園

・コンビニ

・病院

・駅からの物件までのルート

などGoogle Mapやネットの記事に目を通しておくと、

生活イメージが付きやすく、想像と違っていた…という状況を未然に防ぐことができます。

4. まとめ

ネット環境の充実により、不動産探しもオンラインで便利になりました。

その反面、それに頼りすぎると裏目に出てしまうことも多いので、

必要に応じて通話時間を設けたり自分で現地周辺の環境を調べたりすることも重要です。

弊社の店舗は東京にありますが、遠方の方もご相談お待ちしています。

| この記事を書いた人 後藤 業界歴 9年 | 不動産業界歴9年で保証会社での勤務経験もあるため、保証会社の特徴や特性は熟知しています。 また、ニュージーランドに4年住んでいたので英語での対応もお任せください。 |

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/05/01 18:08

異動や転勤の季節、時間がない中で最速で賃貸物件を契約する方法とは

(この記事は、約4分で読めます)

目次

1. 急な転勤が決まったとき、どうやって物件を探す?

1.1 休みの日に詰めて物件探しをする

1.2 オンライン接客を活用する

1.3 スマート内見

2. 最短最速で審査~契約まで完了させるために

2.1 不動産屋の自社管理物件に申し込む

2.2 不動産屋の自社所有物件に申し込む

2.3 一つに絞らず、複数物件で審査をかけておく

3. 最低でも周辺環境は調べておいたほうがよい

4. まとめ

1. 急な転勤が決まったとき、どうやって物件を探す?

急な転勤に伴う引っ越しは時間との戦いでもあります。

そんなときに大事なことは、段取り、行動力、決断力、そして事前準備です。

これらは意識しなければ意外とできないことが多く、最悪の場合は期日までに引っ越しが間に合わないということにもなりかねませんので注意しましょう。

✓休みの日に詰めて物件探しをする

最も手っ取り早いのが、転勤前に休みを取れるのであれば一日でも休みを取って転勤先の街に足を運び、そこの不動産屋に相談することです。

時間が限られているので、物件の選定~内見~審査申し込みまでその日一日で終えてしまうぐらいの勢いで進めなければいけません。

その際、申し込みに必要な書類(身分証明書や収入証明)は必ず事前に確認して持参するようにしましょう。

✓オンライン接客を活用する

新型コロナ以降、オンライン(チャットやビデオ通話)で相談できる不動産会社がかなり増えました。

弊社エース不動産も、サイトからLINEの登録は可能になっており、ビデオ通話にも随時対応しています。

実際に不動産屋に足を運ばなくても、チャットで相談や物件紹介をしてくれるところが多いです。

ただ、物件に求める条件が多かったり、手持ちが少なく初期費用分割の交渉をしたい場合は。実際に対面で申し出たほうが効率が良いこともあります。

✓スマート内見

スタッフが現地でビデオチャットを通して内見できたり、専用のアプリで室内を内見できます。

「スマート内見」と呼ばれたりします。

内見の予約から鍵の開け閉め、内見まですべてWebで完結します。

自宅などお好みの場所から物件の映像を見たり、不動産会社スタッフと会話したりして、実際に現地を訪れるのに近い感覚で内見を行うことができます。

2. 最短最速で審査~契約まで完了させるために

✓不動産屋の自社管理物件に申し込む

自社管理とは、物件オーナーから管理を任されている物件のことです。

入居者の審査基準など、ある程度は物件オーナーから任されていることが多いので審査は比較的スムーズです。

✓不動産屋の自社所有物件に申し込む

自社所有物件であれば、不動産会社=物件オーナーであるため、入居者の選定は完全に自由です。

つまり、相談先の不動産会社がOKといえば即入居OKとなります。

運よく所有物件に空きがあるかは運次第ですが、もし空きがあれば最速で入居することができます。

✓一つに絞らず、複数物件で審査をかけておく

一つの物件に絞って審査をかけたとしても、審査に落ちてしまったり他に一番手がいたりすることがあります。保険をかけておく意味でも、複数物件を候補として審査をかけておいたほうが安全です。

3. 最低でも周辺環境は調べておいたほうがよい

転勤になる街の雰囲気や物件の周辺を実際に歩いて見れる機会があればよいですが、

現地を一度も見ずに契約するのであれば、せめてネット情報だけでも周辺環境を調べておきましょう。

上でも述べたように、室内をオンラインで内見しただけでは周辺環境まではわかりません。

例えば、

・スーパー

・学校

・公園

・コンビニ

・病院

・駅からの物件までのルート

などGoogle Mapやネットの記事に目を通しておくと、生活イメージが付きやすく、想像と違っていた…という状況を未然に防ぐことができます。

4. まとめ

転勤とは急に決まって、急に現地に行かないといけないことも多いです。

迅速な対応を求められるので、ITの力も積極的に活用しながら物件探しをすることが重要です。

その反面、それに頼りすぎると裏目に出てしまうことも多いので、必要に応じて通話時間を設けたり自分で現地周辺の環境を調べたりすることも重要です。

弊社の店舗は東京にありますが、遠方の方もご相談お待ちしています。

| この記事を書いた人 後藤 業界歴 9年 | 不動産業界歴9年で保証会社での勤務経験もあるため、保証会社の特徴や特性は熟知しています。 また、ニュージーランドに4年住んでいたので英語での対応もお任せください。 |

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。