カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/04/07 12:42

年収は審査通過のための最も重要なポイント。30秒でわかる一覧表付き

(この記事は、約4分で読めます)

Tweet ![]()

目次

1. 年収が低いとどれぐらい審査が通りにくい?

1.1 審査の通りにくさは家賃次第(一覧表)

1.2 家賃が低すぎると審査が通りにくい

2. 審査通過率を上げるための準備と方法

2.1 副業をする

2.2 貸主=管理会社の物件にする

2.3 エース不動産の管理物件にする

2.4 審査が通らない保証加盟機関を分析して見極める

3. 目指すは審査通過率70%以上

4. まとめ

社長、年収が低い人は審査が通りづらいということを聞きました。

そうですね。というよりも、年収が低い方は、借りれる物件の幅が非常に狭くなるというのが正しい回答です。審査が難しいときは対外、収入を超えた予算で物件を借りる傾向にあります。仕組みやルールを公開します。

1. 年収が低いとどれぐらい審査が通りにくい?

年収が低いというのはそもそもどの程度かというと、

年齢により多少上下しますが、『~150万円』程度であると考えられます。

(これはあくまで、東京で賃貸物件を借りる場合という前提の話です。)

では、なぜ年収が低いと賃貸の審査に通りにくいのかを説明すると、その理由は、家賃支払い能力が低くなるから、です。

理屈としては、都内の家賃相場は1Rでも5万前後はします(事故物件や、駅からはるかに遠いなどの特殊事情は除きます)。その場合、月収は最低16万以上ないと審査には通りづらくなります。年収だと200万以上です。

そのため最低限200万以上の年収が確保できていないと、家賃支払いが難しいとされ、審査が通りにくくなるという理屈です。

✔審査の通りにくさは家賃次第(一覧表有)

まずは年収と家賃の相対的な関係性をわかりやすく表にまとめした。

これは年収に対しての家賃の比率を表したもので、通常、月収入の1/3程度が家賃に充てれる計算から成り立っています。これは、一般的な生活した範囲内で、無理なく家賃を支払えるものとして、昔からあった指標です。

しかし時代の変化で、スマートフォンの拡大やWi-fiが当たり前にある生活となり、通信費が膨らむようになったり、物価が上昇したりなど、上記の方程式が実態と合わなくなりました。

そのため、審査が厳しい会社の場合、手取り月収の3割程度が家賃に充てれると計算されることが多いです。

(単位:万円)

| 年収 | 手取り 年収 | 目安賃料 | 審査が 厳しい会社 |

| 180万円 | 約144 | 約3.5 | 約3.3 |

| 200万円 | 約159 | 約3.9 | 約3.7 |

| 220万円 | 約174 | 約4.3 | 約4.1 |

| 250万円 | 約196 | 約5.0 | 約4.7 |

| 280万円 | 約218 | 約5.6 | 約5.0 |

| 300万円 | 約233 | 約6.0 | 約5.4 |

| 350万円 | 約270 | 約6.5 | 約5.9 |

| 400万円 | 約302 | 約7.4 | 約6.7 |

| 450万円 | 約333 | 約8.2 | 約7.4 |

| 500万円 | 約363 | 約9.1 | 約8.2 |

| 600万円 | 約426 | 約10.4 | 約9.3 |

| 700万円 | 約524 | 約12.1 | 約10.9 |

| 800万円 | 約589 | 約16.2 | 約14.6 |

| 900万円 | 約657 | 約18.1 | 約16.2 |

| 1000万円 | 約722 | 約20.6 | 約18.5 |

| 1100万円 | 約786 | 約22.2 | 約21.1 |

| 1200万円 | 約850 | 約23.7 | 約22.5 |

| 1300万円 | 約910 | 約26.1 | 約24.8 |

| 1400万円 | 約964 | 約27.0 | 約25.7 |

| 1500万円 | 約1,016 | 約27.7 | 約26.3 |

早見表の通り、年収が上がっていくにつれ、差額が開いていくことがわかります。

ここからわかるポイントは、審査通過率を上げる場合は、年収よりも一段階低い家賃帯の物件を借りることです。

✔家賃が低すぎると審査が通りにくい

「えっそうなの?」と思われるかたも多いでしょう。

理屈があります。

年収が低い方で、家賃予算が例えば月額3万円の人がいたとします。

(以下は、年収が低い人を批判的にとらえることを説明しているわけではありません)

審査会社(保証会社)からすると、家賃の50~100%を保証委託料(審査会社の売上高)として収入するのですが、作業や滞納発生時の督促作業は同じ工数かかります。

そのため、家賃が低い人の審査を通して問題が起きるより、最初から審査を通さなければいいという保証会社もあります。

また、年収が高い人の低家賃物件を借りる場合でも、「なぜ、その家賃帯の物件を借りるのか」という理由付けが合理的に見て正しいと判断できなければ審査が通りません。

犯罪や、又貸しなどに使われたりすることを懸念するためです。

セカンドハウスでも、自宅or勤務先から遠すぎるところであると審査否決の可能性は高くなります。注意しましょう。

2. 審査通過率を上げるための準備と方法

本章では、審査通過率を上げられるようにするための事前準備などを説明します。

具体的には、年収を底上げすることや、審査が通るような物件を見つけるコツを記載していきます。審査を通過する方法以前に、審査が通る物件の中から探すことが重要であることを意識して読んでください。

✓副業をする

年収が低いと審査が通りづらいのであれば、年収を底上げすればいいのです。

副業推進の世の中になったため、審査会社も副業は前向きに加点してくれます。

また、別の見方をすると、本業が難しくなっても、副業という収入の保険的な役わりをしているものがあると万が一本収入がなくなっても、副収入で生活費をリカバリーできるからです。

審査用紙には勤務先や収入欄が1つしかありませんが、余白に副業である、勤務先や自営であればその内容と収入を書いておくといいでしょう。

副業で年収を50万円稼ぐことができれば、月額設定家賃を1.3~1.5万上乗せできると言っても差し支えありません。

✔貸主=管理会社の物件にする

これは単純に、大家さんと管理会社が同一の物件にしたほうが審査に落ちる確率が減る。という意味です。

チェック者の目の数が減ればその分、不本意な状況になることが減ります。とはいえ、革命的に審査が通る可能性が上がるというわけではなく、依然として厳しいものであることは変わりありません。

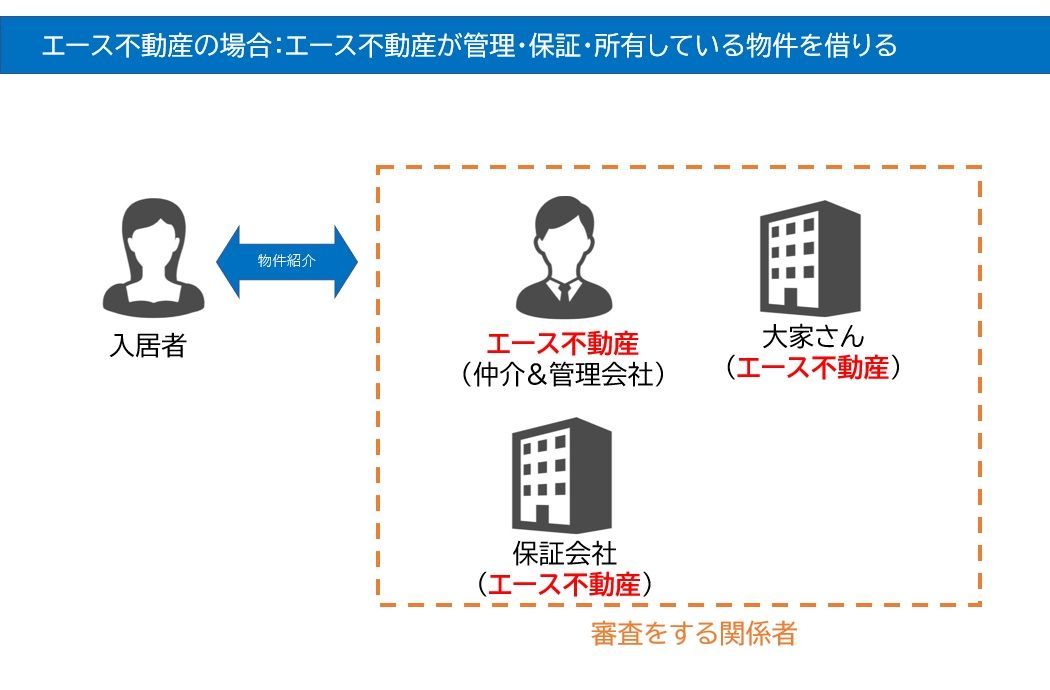

✓エース不動産の管理物件にする

セールストークのような内容になってしまいますが、弊社取扱いの物件であれば、当然審査は落ちにくいです。理由は弊社が審査の大半を占めているためです。

①管理会社(エース不動産)=保証会社(エース不動産)

②管理会社(エース不動産)=保証会社(エース不動産)=大家さん(エース不動産)

という方程式の成り立つ物件が豊富にあります。

興味のある方は会員限定ページへご登録ください。

◆エース不動産の管理物件一覧(公開物件はほんの一部、会員登録は無料です)

✔審査が通らない保証加盟機関を分析して見極める

保証会社には、滞納歴の情報を管理している機関があります。

略称ですが、CIC、LICC、LGOという機関名が個人情報を管理して保証会社に共有しています。

このブログを読んでいるあなたが、審査に落ちやすいのであれば、どの機関に自分のブラック情報が登録されているのかを分析して推測する必要があります。

とはいえ、情報機関は3つしかないのですが、保証会社が山ほどあるため、これらを推測するのは一般の方では困難です。

ある程度経験を積んだ営業担当か、専門で行っている不動産会社であれば難しい問題ではありません。弊社でも可能ですが、お近くに調べてくれる不動産会社があれば一度確認をしてみることをオススメします。

3. 目指すは審査通過率70%以上

審査が落ちる確率を意識すると、悪い方向にばかり考えが働いてしまいます。とはいえ、現状でできることというのは1つ1つ課題を解決していき、審査通過率を1%ずつ上げていく行動が重要です。

本来、審査が落ちる確率が70-98%のところを、審査が通る確率を70%以上とすることは簡単なことではないと思います。

本章ではあくまで、「審査が落ちる確率」を説明していますが、他のBLOGでは、具体的に審査通過率を70%以上にする方法があります。

4. まとめ

〇 年収により、住める部屋の家賃相場が決まっている。

〇年収が高くても、低くても、設定家賃が低すぎる部屋は借りにくい。

〇審査を通しやすくするために副業をする。

〇 審査が通りにくい場合、審査が通る物件に的を絞る

〇 審査項目や審査対象が少ない物件を探す

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。