「2024年05月」の記事一覧(4件)

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/05/11 22:44

ほっと保証の審査について、

審査基準、審査通過への対処法などを大公開!

(この記事は約4分で読めます)

目次

1 ほっと保証の概要

2 ほっと保証は独立系保証会社

3 審査基準や特徴

4 審査に必要な書類

5 属性ごとの審査基準

6 審査期間はどれくらいか?

7 保証料

8 本人確認の電話はいつくる?

9 ほっと保証の審査に落ちたときの対処法

10 まとめ

1.ほっと保証の概要

ほっと保証株式会社は賃貸住宅の家賃保証会社です。

本社は北海道に置いていますが、全国主要都市に支店があります。

会社名称:ほっと保証株式会社

本社所在地 :北海道札幌市中央区大通西9丁目1番18号 ソニー生命札幌ビル5F

資本金:¥30,000,000

設立:2011年7月28日

2.ほっと保証は独立系保証会社

保証会社には3つのレベルがあります。

レベル【高】

↑ 信販系保証会社

↑ 信用系保証会社

↑ 独立系保証会社

レベル【低】

下から上に行くほど審査の難易度が上がります。

ほっと保証は審査区分としてはもっとも審査難易度が低いとされる独立系保証会社に該当します。

独立系保証会社は独自の審査基準を用いて審査する保証会社のことで、

他社と情報共有しないため、基本的には信用情報にキズがあっても問題がないという点で審査が緩いと言われています。

ただし、ほっと保証はクレジットカード会社のライフカードと提携しているのでCIC情報(個人の信用情報)の閲覧が可能です。

そのため厳密にいうとほっと保証は信販系保証会社に該当します。

しかし審査難易度は独立系保証会社と同基準で、信販系の審査が通らない方でもほっと保証の審査通過は可能です。

詳しい審査基準に関しては次の章でご説明します。

3.審査基準や特徴

審査ポイントは以下の通りです。

①審査要件(ほっと保証の審査部の最低基準)をクリアしているか。

②所有者(大家さん)がNGを出している職業でないか

③反社会的勢力に該当しないか。

④本人確認連絡の際に、虚位事項がないか。

⑤エゴサーチで名前が表示されないか。

※犯罪歴等がある方でネットに名前の掲載があると、審査が通りません。

「①」はどのような要件があるかについては、以下を参照ください。

・過去にほっと保証でトラブルや家賃滞納歴がない

・仕事をしていて一定の収入(家賃×3倍程度)がある

・仕事がアルバイト等収入が不安定な場合、連帯保証人をつける

・無職やフリーランスの場合預貯金通帳のコピーを提出(一定の金融資産がある)

またほっと保証には3つの他社と異なる特徴があります。

①ほかの保証会社とは違う入居者向けプランが2つ

・リカバリープラン

審査が通らなかった物件で通常、初回保証料(総家賃の)50%以上のところ、倍額の100%払うことによって審査承認を得られるプランです。

・ライトプラン

安く簡単に保証をするというコンセプトのプランで、通常保証料、総家賃の50%以上のところ、このプランでは初回保証料1万円から対応可能です。

ただし、対象者は現時点で入居している方で保証会社が外れる場合に限るためかなり限定的です。

②ナイトレディープラン

こちらはほっと保証が2企業と提携して誕生した水商売の女性限定のプランです。

その2社とはクレジットカード会社のライフカード、荷物預かりサービスのサマリーポケットです。

ほっと保証が「家賃保証」を、ライフカードが「クレジットカード」を、サマリーポケットが「荷物の収納管理」を提供するというパックプランになっています。

一般的に水商売の方は審査が難しいと言われていますが、このほっと保証のナイトレディープランはキャバクラ、クラブ、ラウンジ、風俗店などにお勤めの女性で、給与明細などの提出ができる方であれば申し込み可能です。

③ほっとインターナショナルサポート

名前の通り、外国籍の方向けのプランです。

賃貸借契約や重要事項説明、保証会社の利用の概要、さらには入居後のアナウンス等日本語が堪能でない外国籍の方を様々なかたちでサポートするプランとなっています。

英語、中国語、台湾語、韓国語、ネパール語、ベトナム語など様々な言語で対応可能です。

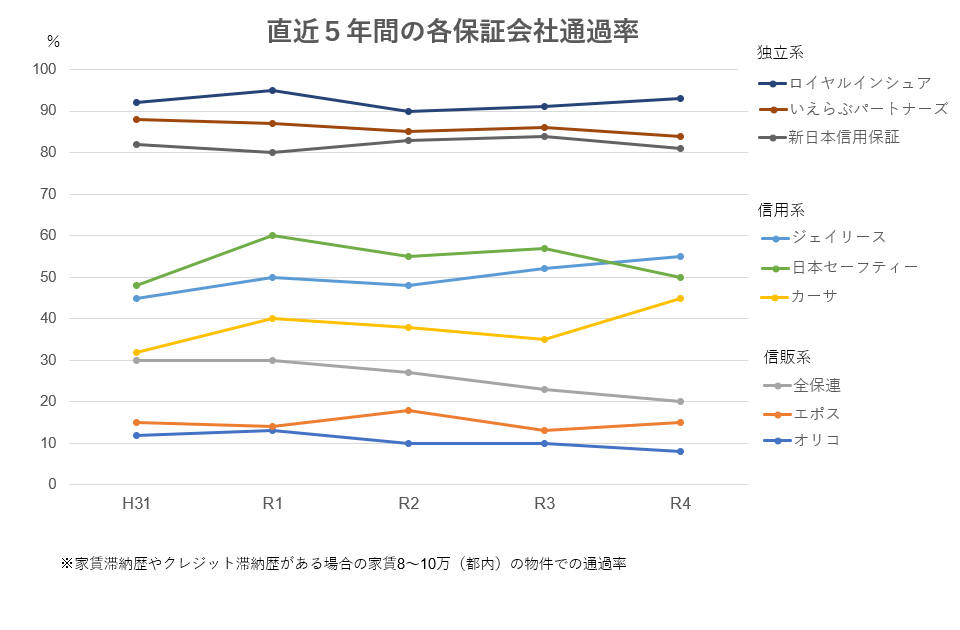

なお、以下は保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4.審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

- (審査状況によって)追加必要書類の事例 -

・学生:学生証または合格証

・新社会人、転職者:内定通知書・採用通知書のコピー

・外国人:パスポートまたは在留カード、日本語検定終了証

・自営業、フリーランス:確定申告書のコピー、納税証明書

・預貯金審査をする人(無職・一定の収入がない):通帳のコピー

・駐車場を借りる人:車検証

・未成年:親権者同意書

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由はほっと保証の社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

5.属性ごとの審査基準

過去にほっと保証でトラブルや家賃滞納をしたことがない方であれば基本的に審査は通りやすいです。

家賃の支払い能力は、収入+職業などの属性をふまえて審査されます。

「安定して家賃を払ってもらえる」と判断されれば、審査に通る可能性が高くなります。

そのため基本的に安定した仕事をしていて社会保険に加入している人であれば通る可能性が高いです。

◇無職の場合

家賃の支払い能力を示すことができれば無職でも審査通過は可能です。

預貯金が家賃2年分(24ヶ月)以上あると通りやすいです。

また就職が内定している場合は内定通知書を準備しておくとよいでしょう。

◇夜職の場合

審査基準を満たせば、審査通過は可能です。

ただし大家さんや管理会社の審査で厳しく見られやすいため、むやみに申し込みはせず、審査に詳しい不動産屋さんに相談することをお勧めします。

◇未成年の場合

親権者同意書・印鑑証明書※親権者の実印の捺印

を用意できて審査基準を満たせば審査通過は可能です。

未成年の場合は親権者の同意が必須となります。

◇生活保護を受けている場合

生活保護受給者も審査通過は可能です。

申し込み時に受給を証明できる書類が必要なため事前に準備をしておくとスムーズです。

◇外国籍の場合

外国籍の方も審査基準を満たせば審査通過は可能です。

申し込み時に在留カード等の公的証書が必要になります。

また、ほっと保証には国際部があり、各種言語で対応できるスタッフがいるため、

日本語が堪能でない場合も安心です。

収入に対して家賃が高ければ高いほど審査通過の可能性は下がります。

目安としては『収入の3分の1』までに家賃がおさまるようにすると審査通過の可能性が高まるイメージです

【家賃の対する収入の目安一覧】

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

6.審査期間はどれくらいか?

審査通過時:2-3日

審査否決時:1-2日

一般的な保証会社と同程度の審査期間です。

なお上記日程は目安であり、申込者、緊急連絡人に本人確認の電話がつながらない場合は、1週間以上かかることがあります。注意点としては、本人確認が1週間以上取れない場合は、管理会社から申し込み自体を一旦棄却される可能性があります。

審査期間が長引く場合は、以下の要因が考えられます。

・本人確認の連絡がつながらない

・緊急連絡先に電話がつながらない

・家主の確認が取れない

・収入証明書などの追加書類がほっと保証に未着

(仲介会社に渡してもそこから先が怠慢でほっと保証に提出していないこともあります)

・申込書の未記入欄が埋まっていない

などです。

7.保証料

初回保証料 : 賃料の50% 以上

更新時 : 10,000円 / 年

保証料とは家賃の保証をしてくれる手数料のようなものです。

保証会社を利用する場合必ず支払う必要があります。

なお上記は通常の初回保証料の目安で、プランによって保証料は異なります。

①ライトプラン

家賃10万円以下の物件の場合:初回保証料1万円

家賃10万円以上の物件の場合:月額家賃の20%

②リカバリープラン

初回保証料:総家賃の100%(家賃1カ月分)

③ナイトレディープラン

初回保証料:総家賃の100%(家賃1カ月分)

8.本人確認の電話はいつくる?

本人確認電話は、“身分証明書が全て揃った後”です。

本人確認や緊急連絡先への電話は、

“身分証明書+収入証明+申込書未記入欄が全て揃った(埋まった)後”です。

通常、1-2日以内に来ます。

そのため、必要書類が揃わない段階だと電話はいつまでも連絡はきません。

また、緊急連絡先になっている方には事前に連絡が来る旨を伝えておきましょう。

9.ほっと保証の審査に落ちたときの対処法

対処法はほぼありません。

審査に落ちた時は、基本的に再審査は受け付けてもらえません。

そもそも、独立系の中でも審査難易度が低いため、ほぼ審査落ちすることがないとされています。

弊社には過去に保証会社に在籍し、審査の内部事情に精通したスタッフが複数おりますので、

不安な方は申し込み前に一度エース不動産へご連絡ください。

10.まとめ

保証会社でトラブルがあった方の多くが、審査について不安を感じるケースが多いと思います。

ですが、審査が通るかわからない物件で審査を通すから落ちるのです。

対象物件を見つけた場合は、審査前にご相談いただけると幸いです。

審査が落ちそうな要因がご自身で心当たりがある場合は申込前に弊社や最寄りの専門会社へ連絡いただくことがベストです。もし最寄りに専門会社がない場合、1都3県の審査に困った方は、専門会社のエース不動産へお問合せください。

Tweet

この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は一部です。

(会員登録は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/05/01 18:02

ダイワハウス(D-room)について、

実際審査は厳しいの?

審査基準や、審査に落ちた後の対策を大公開!

(この記事は約5分で読めます)

目次

1. D-roomの概要

2. D-roomは信販系保証会社

3. 審査基準や特徴

4. 審査に必要な書類

5. 属性ごとの審査基準

6. 審査期間はどれくらいか?

7. 保証料

8. 本人確認の電話はいつくる?

9. D-roomの審査に落ちたときの対処法

10. まとめ

1.ダイワハウス(D-Room)の概要

大和リビングは大和ハウスグループの中で賃貸住宅(D-room)を専門に取り扱っています。

D-room Cardという、クレジットカード機能を搭載したD-room独自の電子カードキーを発行しています。D-room Cardを玄関の装置に当てるだけで、鍵を刺さなくても施錠・解錠ができます。

(ただし、クレジット機能を付けるかどうかは選べます)

会社名称:大和リビング 株式会社

本社所在地 :東京都新宿区西新宿6-11-3 Dタワー西新宿 9階

設立年月日:1989年

資本金:1億円

加盟団体:CIC

主要株主:大和リビングマネジメント株式会社(100%)

2.D-roomは信販系保証会社(審査難易度:★★★★☆)

保証会社には3つのレベルがあります。

レベル【高】

↑ 信販系保証会社

↑ 信用系保証会社

↑ 独立系保証会社

レベル【低】

下から上に行くほど審査の難易度が上がります。

D-roomは金融情報(CIC)と照らし合わせて審査をするため過去にクレジットカードなどの滞納、携帯電話(本体代)未納、奨学金未納、住宅・自動車ローンの滞納がある方は審査が通りません。また、新生銀行と全面提携していることにより、銀行貸付時の審査ノウハウも持っている可能性が高いです。

「信販系保証会社」は、保証会社レベルでは最も審査難易度が高いと言えます。

なお、信販系保証会社は他にも以下のような会社があります。

★=審査難易度

アプラス ★★★★★

オリエントコーポレーション ★★★★★

オリコフォレントインシュア ★★★★★

エポスカード ★★★★☆

ジャックス ★★★★☆

セゾン ★★★★☆

セディナ ★★★★☆

D-room ★★★★☆

SBIギャランティ ★★★★☆

など

3.審査基準や特徴

審査ポイントは以下の通りです。

①審査要件(D-roomの審査部の最低基準)をクリアしているか。

②申込書及び署名欄が“自筆”or“自筆と似た筆跡”かどうか。

③所有者(大家さん)がNGを出している職業かどうか。

④反社会的勢力に該当しないか。

⑤本人確認連絡の際に、虚位事項がないか。

⑥エゴサーチで名前が表示されないか。

※犯罪歴等がある方でネットに名前の掲載があると、審査が通りません。

「①」はどのような要件があるかについては、以下を参照ください。

・仕事をしていて一定の収入(家賃×3倍程度)がある

・仕事がアルバイトであれば連帯保証人をつける

・(無職or留学生)外国人ではない

※外国人であっても、流ちょうな日本語&大手日系企業であれば審査の土台に乗ります。

なお、「①」の中で最も重要なことは年収(月収)に対しての家賃予算があっているかどうかが重要です。以下、家賃支払に対する予算一覧の参考です。

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。

保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

「②」は信販系の中でも一部の保証会社が行っています。

申込書と審査通過後の契約時に書く契約書の筆跡をチェックされます。

そのため、不動産会社の人が筆跡を似せないで代筆をした場合、あとでトラブルになる可能性があります。

↓もっと細かい事が知りたい方↓

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4.審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

- (審査状況によって)追加必要書類の事例 -

・学生:学生証または合格証

・新社会人、転職者:内定通知書・採用通知書のコピー

・外国人:パスポートまたは在留カード、日本語検定終了証

・自営業、フリーランス:確定申告書のコピー、納税証明書

・預貯金審査をする人(無職・一定の収入がない):通帳のコピー

・駐車場を借りる人:車検証

・未成年:親権者同意書

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由はD-roomの社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。

当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。

1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.属性ごとの審査基準

属性別審査通過傾向:高 ◎ > 〇 > △ > × 低

極端に審査が厳しいのが見てわかります。基本的には審査が非常に通りにくいです。

そして連帯保証人の有無は関係ありません。

雇用形態と勤続年数も審査に影響します。

雇用形態は正社員、勤続年数は3年以上あれば問題ありません。

「安定して家賃を払ってもらえる」と判断されれば、審査に通る可能性が高くなります。

反対に収入が不安定になりがりな職業はD-roomの審査に不利です。

例えば、

- ・無職

- ・就職予定のない学生

- ・水商売や夜職

- ・派遣社員、契約社員

- ・個人事業主、フリーランス

- などが挙げられます。

- 転職や就職で一時的に無職の場合は内定通知書等で審査可能です。

- 個人事業主やフリーランスは安定した収入を3期分の収入証明書で示す必要があります。

6.審査期間はどれくらいか?

審査通過時:1-2日

審査否決時:即時

申込者、緊急連絡人に本人確認の電話がつながらない場合は、1週間かかる場合があります。

なお、本人確認が1週間以上取れない場合は、

管理会社から申し込み自体を一旦棄却される可能性があります。

審査期間が長引く場合は、以下の要因が考えられます。

・本人確認の連絡がつながらない。

・収入証明書などの追加書類がD-roomに未着

(仲介会社に渡してもそこから先が怠慢でD-roomに提出していないこともあります)

・申込書の未記入欄が埋まっていない

などです。基本的には即日で審査結果が出ます。

7.保証料

初回保証料:総賃料の50%~

月額手数料:総家賃等×~1.0%

更新保証料:1万円

---

【裏技】

仮に、物件が空室期間が6ヶ月など、難有りな物件の場合は、初回保証料を貸主(大家さん)に負担してもらうという交渉ができます。

通常の礼金をゼロにするよりも、交渉しやすいこともあるので、空室期間が長いかどうかを仲介会社に聞いてみるといいかもしれません。

---

他の保証会社との違いは、更新料がない代わりに、月額保証料があるというイメージです。

ですが、この月額保証料は掛け捨てしているだけの無駄払いに見えますが、この保証会社の場合、家賃は自動引き落としです。そのため、自動引き落としではない場合、家賃は振込みですがその際に銀行に払う振込手数料(220円~770円)がかからないという点が大きなポイントです。

また、振込に行くという手間がかからないのも大きなポイントです。手間なく、振込手数料なく支払えるというのが「月額手数料」を支払う最大のメリットです。

8.本人確認の電話はいつくる?

本人確認電話は、

“身分証明書+収入証明+申込書未記入欄が全て揃った(埋まった)後”です。

通常、2日以内に来ます。

そのため、必要書類が揃わない段階だと電話はいつまでもきません。

-必要書類の例-

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

※他にも必要となるものは追加で不動産会社経由で連絡がきます。

9.D-roomの審査に落ちたときの対処法

審査に落ちた時は、一部の管理会社は他の保証会社で再審査をしてくれます。

とくに信用系保証会社で再審査が受けられます。これは救済措置のようなイメージです。

ただし、信用系が落ちると後がありません。

信用系(LICC、LGO)も審査を通す方法がいくつかあるため必ず以下コラムをご一読ください。

覚えておくといいポイントして、

救済措置方法には、

信販系→信用系

はありますが、

信販系→独立系

というパターンはほぼありません。

信販系を使っている管理会社は比較的大手が大きく、

独立系しか審査の通らない人は受け付けたくないというのが本音です。

なお、再審査の前にやっておく準備をいくつか説明します。

それは、不動産会社へ情報を渡すタイミングで、あらゆるアピールポイントをセットで提出したほうがベターです。

アピールポイントとは、資産情報(預貯金等)、収入証明(源泉徴収票や給与明細、確定申告書等)、本人確認書類、勤務先情報、連帯保証人が付けられるかどうか、などを指します。一例をあげると、

①連帯保証人が付けれる方:

申込=審査をする“前に”、連帯保証人を付けれるということをアピールする。

②預貯金がある方:

申込=審査をする“前に”、預金通帳を提出できることをアピールする。

③無職や仕事をしていない方

①は、どの保証会社でも提案を受けると、好印象を受けます。そのため、親や親類が支援してくれる場合は遠慮なくスネをかじりましょう。とはいえ、1つリスクがあるとすると、親から「保証会社に入るのになぜ、俺(私)が連帯保証人になるんだ?そんな物件やめてしまえ」という思わぬ反感を買うことがあります。

②は、収入や勤務期間、雇用形態などで不安がある方がとるといい方法です。その際、預貯金の目安は家賃の1年半~2年分貯まっていると安心圏内です。

③は、無職の方が審査を通すと正直に申込書を記入して提出しても審査が通る可能性は10%以下です(もちろん、絶対に審査が通らないというわけではありません)。

とはいえ、10回やって1回通らないため、あまり現実的な方法ではありません。

一方で、在籍会社を利用する方も多くいますが、弊社ではこの方法を推奨していません。理由はリスクがあることと、費用がかかるためです。

その内容を細かく書いた記事を載せておきます。合わせてお読みください。

賃貸審査の在籍会社(アリバイ会社)とは?費用、成功報酬やおすすめの会社について

10.まとめ

保証会社でトラブルがあった方の多くが、審査について不安を感じるケースが多いと思います。

ただし、信販系審査はクレジットカードが有効であれば、それ自体がかなりの強みです。

それゆえに対象物件を見つけた場合は、審査前にご相談いただけると幸いです。

最悪、D-roomの審査が落ちた場合は、一旦申込を取り下げ、“なぜ”審査が通らなかったかを分析し、再度別の保証会社へ申込をする場合であれば審査通過率は高くなります。

審査が落ちそうな要因がご自身で心当たりがある場合は申込前に弊社や最寄りの専門会社へ連絡いただくことがベストです。

もし最寄りに専門会社がない場合、1都3県の審査に困った方は、専門会社のエース不動産へお問合せください。

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

Tweet ![]()

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴

※公開物件は弊社管理物件の一部です。

(登録料は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/05/01 17:53

レジデンシャルサービス賃貸保証(長谷工グループ)の審査について、審査基準、審査通過への対処法などを大公開!

(この記事は約4分で読めます).jpg)

目次

1 レジデンシャルサービス賃貸保証の概要

2 レジデンシャルサービス賃貸保証は独立系保証会社

3 審査基準や特徴

4 審査に必要な書類

5 属性ごとの審査基準

6 審査期間はどれくらいか?

7 保証料

8 本人確認の電話はいつくる?

9 レジデンシャルサービス賃貸保証の審査に落ちたときの対処法

10 まとめ

1.レジデンシャルサービス賃貸保証の概要

レジデンシャルサービス賃貸保証は、長谷工グループ(以下、「長谷工」)が自社物件の保証をするために設立した保証会社です。長谷工の物件は、自社施工(元々は工務店のため)で、都心部に多く、“綺麗”、“建物がしっかりしている”、“高セキュリティ”という物件が多数です。

そのため、新宿区や渋谷区近辺の夜職系の方が好む物件という一方で、審査が厳しい面もあります。

会社名称:株式会社 レジデンシャルサービス

東京所在地 :〒105-0014

東京都港区芝3-8-2

大阪所在地 :〒541-0053

大阪市中央区本町1-8-12

資本金:1,000万円

加盟団体:-

2.レジデンシャルサービス賃貸保証は独立系保証会社

保証会社には3つのレベルがあります。

レベル【高】

↑ 信販系保証会社(CIC)

↑ 信用系保証会社(LICC or CGO)

↑ 独立系保証会社

レベル【低】

下から上に行くほど審査の難易度が上がります。

「独立系保証会社」は、保証会社レベルでは最も審査難易度が低いと言えます。

なお、独立系保証会社の中でもレジデンシャルサービス賃貸保証の審査難易度は以下の通りです。

審査の難易度【高】

↑ 株式会社 ダ・カーポ

↑ ジェイリース 株式会社

↑ レジデントアシスタンス 株式会社

↑ 株式会社 レジデンシャルサービス

↑ 株式会社 クレデンス

↑ 旭化成賃貸サポート 株式会社

↑ アイシンクレント 株式会社

↑ プレミアライフ賃貸保証

↑ ナップ賃貸保証 株式会社

↑ 株式会社 P-Rent

↑ 株式会社 レグシス

↑ 株式会社 いえらぶパートナーズ

など他数十社

審査の難易度【低】

独立系保証会社の中でもレジデンシャルサービス賃貸保証の審査難易度は中の上位です。

長谷工は大手です。そのため、独立系保証会社の中でも審査基準が明確に定められており、大手ハウスメーカー(旭化成や積水ハウス等)と似た審査基準を設けています。

3.審査基準や特徴

審査ポイントは以下の通りです。

①審査要件(レジデンシャルサービス賃貸保証の審査部の最低基準)をクリアしているか。

②反社会的勢力に該当しないか。

③本人(&緊急連絡人)確認連絡の際に、虚位事項がないか。

④エゴサーチで名前が表示されないか。

※犯罪歴等がある方でネットに名前の掲載があると、審査が通りません。

「①」はどのような要件があるかについては、以下を参照ください。

・過去、長谷工の物件でトラブル(家賃滞納や入居時の過剰クレーム)をしてないか。

・仕事をしていて一定の収入(家賃×3倍程度)がある

・仕事がアルバイトであれば連帯保証人をつける

・無職でも預貯金が一定以上(家賃×24ヶ月超程度)ある

・無職の外国人ではない

※外国人であっても、流ちょうな日本語&大手日系企業であれば審査の土台に乗ります。

↓もっと細かい事が知りたい方↓

【2020年最新版】貯金なし、フリーター、無職でも賃貸を借りたい!入居 審査を通りやすくする方法

賃貸保証会社 の審査が通らない方必見 カードローン や 借金 をしている人の 審査 を通す 方法

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4.審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

- (審査状況によって)追加必要書類の事例 -

・学生:学生証または合格証

・新社会人、転職者:内定通知書・採用通知書のコピー

・外国人:パスポートまたは在留カード、日本語検定終了証

・自営業、フリーランス:確定申告書のコピー、納税証明書

・預貯金審査をする人(無職・一定の収入がない):通帳のコピー

・駐車場を借りる人:車検証

・未成年:親権者同意書

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由はレジデンシャルサービス賃貸保証の社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。

当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。

1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.属性ごとの審査基準

属性別審査通過傾向:高 ◎ > 〇 > △ > × 低

大手管理物件ということもあり、普通に申込みをした場合、審査は通りにくいです。

また、将来的な視点で収入が低い、もしくは収入が不安定、預貯金が少ないなどの方は

審査が通りにくい傾向があります。

反対に「安定して家賃を払ってもらえる」と判断されれば、審査に通る可能性が高くなります。

『収入が不安定』とされる属性は、例えば、

- ・無職

- ・就職予定のない学生

- ・水商売や夜職

- ・派遣社員、契約社員

- ・個人事業主、フリーランス

- などが挙げられます。

支払い能力は、収入の他に職業などの属性をふまえて審査さるため、

厳しく見られやすい属性に当てはまる人は、家賃をできるだけ抑えてお部屋を探しましょう。

また家賃が「月の手取り3分の1」より高いほど落ちやすいです。

無職で収入がなかったり、収入証明書が用意できないと高確率で審査に落ちてしまいます。

以下、家賃支払に対する予算一覧の参考です。

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

6.審査期間はどれくらいか?

審査通過時:5-7日

審査否決時:3-4日

通常の保証会社より倍は時間がかかります。

理由は、大手のため審査部や承認を出す上長が土日祝祭日が休みであるためです。

長期休業前(GW、お盆休み、年末年始休暇)で、急ぎで入居希望される方は入居希望が間に合わない可能性が高くなります。

なお、上記日程は目安であり、申込者、緊急連絡人に本人確認の電話がつながらない場合は、1週間以上かかる場合があります。加えたて、本人確認が1週間以上取れない場合は、管理会社から申し込み自体を一旦棄却される可能性があります。

7.保証料

基本は下記2パターンです。

連帯保証人なし

初回総賃料の50%~ / 年間更新料 9,600円

連帯保証人あり(審査通過率+40%)

初回総賃料の~50% / 年間更新料 9,600円

連帯保証人を付けた場合、審査は結果は大幅に改善されます。

(ただし、連帯保証人は一般的に、①三親等以内の親族②一定の基準値以上の収入がある③日本国籍で国内在住者という要件があります。)

8.本人確認の電話はいつくる?

本人確認電話は、“身分証明書が全て揃った後”です。

そのため、必要書類が揃わない段階だと電話はいつまでもきません。

とくに長谷工は、現職と前職の『収入証明書』を審査時に必要とするケースが多いです。

夜職の方は在籍会社を利用するケースが多いですが、現職と前職それぞれの在籍会社+収入証明書が必要となります。その場合、費用は通常の倍かかります。

そして、蛇足ですが、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

9.レジデンシャルサービス賃貸保証の審査に落ちたときの対処法

審査に落ちた時は、全保連(加盟機関:LICC) or Casa(加盟機関:LGO)にて再審査をしてもらえます。

万が一審査に落ちた場合は、

①申込内容を見直す←ココが最重要!!

②他の信用系保証会社で再審査をしてもらい

③「②」が断られた場合、諦めて他の物件を選定する

①が最重要である理由は、「なぜ」審査が落ちたのかを分析する必要があるからです。

理論上は、独立系よりも信用系の保証会社のほうが審査が厳しいです。

審査が通らなかった理由を解明しないと再度審査落ちという結果になります。

分析方法は、知識と経験が必要です。不安な方は再申し込み前に一度弊社へご連絡ください。

10.まとめ

保証会社でトラブルがあった方の多くが、審査について不安を感じるケースが多いと思います。

ですが、審査が通るかわからない物件で審査を通すから落ちるのです。

最初から、審査が緩い物件へ申込をするのがベストです。

とはいえ、長谷工の物件は大変魅力的な物件かつ、立地いいものばかりです。

可能であれば、審査が落ちそうな要因をご自身で心当たりがあれば、申込前に専門会社へ連絡いただくことがベストです。

1都3県の審査が緩い物件は、専門会社のエース不動産へお問合せください。

Tweet ![]()

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は一部です。

(会員登録は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/05/01 17:27

【前編】今回は、保証会社の代表格である株式会社エポスカードのROOM iDの審査の特徴や知っていて得する審査通過術の一部を公開致します。

※2024年上半期最新版です。

【後編】審査の特徴や知っていて得する審査通過術はコチラ

(この記事は約3分で読めます)

1.ROOM iD(エポスカード)の概要

会社名:株式会社エポスカード

所在地:東京都中野区中野4-3-2

設立:2004年10月

資本金:5億円

加盟団体:日本貸金業協会

カテゴリ:信販系保証会社

信販系保証会社と呼ばれる保証会社の代表的なものは以下の通りです。

株式会社アプラス

株式会社エポスカード

オリエントコーポレーション

株式会社ジャックス

株式会社セゾン

株式会社セディナ

この中でも今回は「株式会社エポスカード」を中心にご紹介します。

ROOM iD(ルーム アイディ)は、連帯保証人に代わって丸井グループの株式会社エポスカードが

家賃を保証してくれるサービスです。

固有名詞が複数あるので、近い業界で例えると、リクルートグループ(丸井グループ)内の

株式会社リクルート住まいカンパニー(株式会社エポスカード)が提供する、

SUUMO(ROOM iD)というネットサービスというイメージです。

株式会社エポスカードは、丸井グループのカード2004年の10月に設立された会社で、

2019年11月現在では、大手管理会社(東急住宅リース、TFDエステート、住友林業など)が多く、

管理会社としての法人格が大きいところが多用しているように思えます。

これは個人的な意見ですが、

おそらくエポスカードの与信管理上、ある一定の法人格でないと保証委託管理ができないことが要因とされます。(新設会社で資本金が500万ほどの管理会社は加盟できないというところです)

対象物件は居住用賃貸物件で、安定的に家賃を支払うことができる人が利用できます。

未成年者は親権者の同意が必要です。店舗や事業用物件は、法人名義で申し込むことで利用できます。

延滞発生時はエポスカードが入居者に督促をし、

解消できない場合は、指定の法律事務所が法手続きをサポートします。

エポスカードは個人信用情報機関のCIC(Credit Information Center@西新宿)から審査に必要な情報を取得し、過去の家賃滞納やその他のローン関連※の支払い状況を見て審査承認を出します。

※ローン関連とは主には以下のローン債務をさします。

①車のローン

②住宅ローン

③携帯電話ローン

④クレジットカードの支払い状況

⑤キャッシングローン

⑥医療ローン

ROOM iDを利用して家賃や保証料を支払うと、200円(税込)につき1エポスポイントが付与されます。

貯まったポイントは「保証料の支払い」や「マルイショッピング割引」、「商品券・ギフトカードとの交換」などで利用できます。

ただし、入居者と契約者が異なる場合は、入居者のエポスカードにポイントは貯まりません。

2.審査基準:審査対象と審査基準は年齢と居住地

ROOM iDの審査対象と審査基準はとてもシンプルです。

居住地:日本国内在住

対象年齢:満18歳以上

基準:各種ローン(金融)情報に傷がないこと

※高校生は対象外

※未成年者の場合、カードの発行に親権者の同意が必要となります。

日本国内に在住する、ほぼすべての人が対象と言ってもいいくらい、

審査対象者が厳しくないのはROOM iDの特徴です。

ですが、各種ローン(金融)情報に傷がある方は10分で審査が落ちます。

逆にクレジットカードを持っていたり、なによりもエポスカード自体を所有していると審査通過率がグンっと上がります。

また収入に対して家賃が高ければ高いほど審査通過の可能性は下がります。

目安としては『収入の3分の1』までに家賃がおさまるようにすると審査通過の可能性が高まるイメージです

※あくまで一般的な目安で、正式な審査基準は公開されていません。

『収入の3分の1』目安ギリギリで申し込むより、余裕があったほうがより通りやすいです。

【家賃の対する収入の目安一覧】

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

以下保証会社一覧です。ご参照ください。

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

3.保証料

①初回保証料:総家賃の30%~(最低額は20,000円)

※学生プラン:1万円

②月額保証料:総賃料の1%

③更新料 :なし

①は、最初だけ払います。

②は、毎月払います。

他の保証会社との違いは、更新料がない代わりに、月額保証料があるというイメージです。

ですが、この月額保証料は掛け捨てしているだけの無駄払いに見えますが、エポスの場合、家賃は自動引き落としです。そのため、自動引き落としではない場合、家賃は振込みですがその際に銀行に払う振込手数料(220円~770円)がかからないという点が大きなポイントです。また、振込に行くという手間がかからないのも大きなポイントです。手間なく、振込手数料なく支払えるというのが「①」を支払う最大のメリットです。

4.審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

- (審査状況によって)追加必要書類の事例 -

・学生:学生証または合格証

・新社会人、転職者:内定通知書・採用通知書のコピー

・外国人:パスポートまたは在留カード、日本語検定終了証

・自営業、フリーランス:確定申告書のコピー、納税証明書

・預貯金審査をする人(無職・一定の収入がない):通帳のコピー

・駐車場を借りる人:車検証

・未成年:親権者同意書

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由はエポス(ROOM iD)の社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。

当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。

1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.属性ごとの審査基準

◇無職の場合

働いている人でも落ちるケースがあるのため、

無職の場合は審査がゆるい独立系の保証会社が使える物件を探したほうが良いです。

預貯金の残高が家賃の2年分以上ある、内定が決まっているなどの事情があるときは、不動産屋に相談してみてください。

◇フリーターの場合

収入が安定していると証明できれば、審査通過は基本的に可能です。

また、家賃の1~2年分の貯金がある人は、銀行の発行した残高証明書を提出して預貯金審査をしてもらいましょう。

◇学生の場合

学生の場合は、安定した収入がないので、連帯保証人を立てるか、親名義で契約すれば審査に通ります。

高校生は、必ず親の同意書をもらってから契約しましょう。

※法律で、未成年は親の同意が必要と定められています。

◇外国籍の場合

外国籍の場合は、審査通過確率は「△」ですが、必要書類が準備できて、

収入があれば審査に通ります。

必要書類は外国人登録証明書か在留カードです。

◇国民健康保険の場合

国民健康保険でも、『収入が安定している』、『家賃を滞納しない』など、ほかの審査項目をクリアしていれば、審査は通過可能です。

あくまで社会保険のほうが、審査に有利というだけです。

◇過去に家賃滞納歴がある場合

過去に他社で家賃滞納した場合、

エポス(ROOM iD)は審査のうえで家賃滞納歴を調べるため通過確率は大幅に下がります。

またエポス(ROOM iD)の審査は、信用情報にネガティブな記録が残っていると通過できません。

信用情報は傷がつくと完済してから5年は記録が残ります。

反対にエポスカードを持っている人は、カードの審査には通っているため、

利用状況に問題がなければ審査に通りやすいです。

ただしキャッシングやリボ払いで利用枠が圧迫されていると、支払いに遅れがなくても審査に影響する可能性があるので要注意です。

◇借金がある場合

借金があったとしても、「月々の返済をしながら家賃を支払っていける」支払い能力があれば、

返済の延滞がない限り特別不利になることはありません。

ただし返済に遅延がある場合は通過確率は大幅に下がります。

◇緊急連絡先がない場合

緊急連絡先に親族の連絡先をかけない場合は、付き合いの長い友人にお願いしても大丈夫か、不動産屋に事前に相談しましょう。

緊急連絡先は、入居者と連絡が取れなくなった時くらいしか使用しません。

大家さんや保証会社はあくまで家賃支払の滞りを懸念しています。そのため、属性的に難しくても積極的にアピールすることで審査通過の道は開けます。

6.審査時間はすぐ?どのくらいかかる?

審査時間:通常3日~7日

審査NG:即日

審査申し込みの状況によりますが、早い人は30分以内に審査が完了することもあります。

もし数日審査結果の連絡がこない場合は、間に入っている不動産会社(管理会社or仲介会社)の伝達が遅い可能性があります。

この記事を書いた人 後藤 業界歴 9年 | 不動産業界歴9年で保証会社での勤務経験もあるため、保証会社の特徴や特性は熟知しています。 また、ニュージーランドに4年住んでいたので英語での対応もお任せください。 プライベートではお酒を飲むのが大好きで、トレーニング成果も夜の会食で行ってこい状態。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。

(登録は無料です)