「BLOG」の記事一覧(306件)

賃貸の知ってて得する情報をお知らせします。現場で戦う私たちだからこそ発信できる“今の”“生きた情報”のみを無料で公開しています。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/03/08 15:15

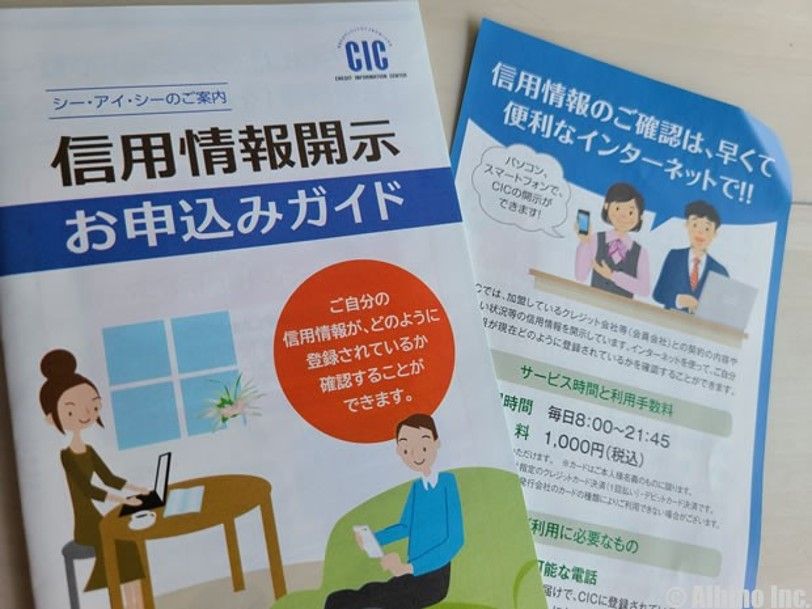

信用情報を記録しているCICとは。過去に金融トラブルがあった方は要注意

(この記事は、約4分で読めます)

目次

1. 信用情報とは

1.1 信用情報の内容

1.2 信用情報を取り扱う機関CICとは

2. 信用情報を確認する

2.1 信用情報の開示請求方法

2.2 賃貸審査前に事前に確認しておくメリット

3. もし信用情報が傷ついていたら…

4. まとめ

1. 信用情報とは

✓信用情報の内容

信用情報とは、クレジットや各種ローン等の契約や申し込みに関する情報のことで、過去にどのような取引があったのか、客観的な事実を登録した個人情報のことです。

この信用情報はお金を貸しても返してくれる人なのか、信用に値する人なのかを知る手がかりとなるため、お金を借りる際に重要視されています。

クレジットやローン等の申込みを受けた金融機関は、審査の一環として信用情報機関に照会し、申込者は過去にどのような取引をしたことがあり、問題なく取引ができているのかを確認します。

たとえば以下のような情報も記載されているのです。

・その人の返済状況

・申込情報(例えばローン等の申込を受け、貸金業者が照会した事実を表す情報)

信用情報に事故がある、つまり問題がある場合は審査通過が難しくなります。

そしてたいていの場合、その情報は5年間残り続けることになります。

信用情報を扱う機関は3つ存在していますが、それぞれ提携して情報交流を行っています。

その取扱い機関の代表例がCICです。

✓信用情報を取り扱う機関CICとは

CICは正式名称を株式会社シー・アイ・シーといい、クレジット会社の共同出資により、昭和59年に設立された、主に割賦販売や消費者ローン等のクレジット事業を営む企業を会員とする信用情報機関です。

また、CICは、割賦販売法および貸金業法に基づく指定信用情報機関として指定を受けた唯一の指定信用情報機関です。

消費者のクレジットおよび消費者ローンに関する信用情報(個人の属性・契約内容・支払状況・残債額など)を加盟会員であるクレジット会社などから収集し、それらクレジット会社からの照会に応じて情報を提供しています。

加盟資格を満たし、且つ厳格な加盟審査を経て入会した加盟会員は、様々な業種で構成されています。

例えば、

・信販会社

・百貨店

・消費者金融会社

・クレジット会社

・リース会社

・保険会社

・保証会社

・携帯電話会社

など様々な業種の企業が信用情報を参照・調査することが可能です。

2. 信用情報を確認する

✓信用情報の開示請求方法

主にインターネットで開示請求する方法と、郵送で開示請求する方法があります。

■インターネットでの開示請求方法

STEP1 利用環境、クレジットカードを確認する

↓

STEP2 クレジット契約で利用した電話番号から指定の電話番号に電話する

↓ 受付番号を取得し、1時間以内に操作する

STEP3 自分の情報を入力

↓ 取得した受付番号を入力する

STEP4 開示情報の表示

■郵送での開示請求方法

STEP1 信用情報開示申込書を記入

↓ HP上からダウンロード

STEP2 手数料(1,000円)を用意する

↓ ゆうちょ銀行で定額小為替証書を用意する

STEP3 申込と本人確認

↓ 申し込みに必要な書類を準備する

STEP4 必要書類等を「郵送開示センター」へ郵送する

✓賃貸審査前に事前に確認しておくメリット

事前に信用情報を把握しておくことで、賃貸の物件探しにおいてある程度ムダを省くことができます。

相談先の不動産仲介会社であらかじめ信用情報に難があることを伝えておくことで、審査が通らない物件は初めから除外して探してくれます。

そうすることで、ムダな検討時間や審査をかけずに最短ルートで物件探しをすることができます。

3. もし信用情報が傷ついていたら…

もしご自身の信用情報が傷ついていたら、先述したように正直に相談先の不動産会社に伝えましょう。

我々プロは、どの物件だったら通る・通らないというのをこれまでの経験で把握しています。

もしその事実を黙っていたとすると、通らない物件にまで候補に入れてしまい、結果的に審査落ちになってしまう確率が高くなってしまいます。

・信用系、独立系保証会社で審査をかける

・自社管理物件を紹介する

などの方法があります。

それぞれの詳細は他ブログでも紹介していますので、そちらを参考にしてみてください。

また、時間はかかりますが完済から5年後まで待って、信用が回復してから物件探しをするというのも1つの手ではあります。

4. まとめ

過去にクレジット・カードローンの滞納や自己破産をしていて信用情報に傷がついていることは珍しくありません。

私たちエース不動産はそういった審査に難がある方のお力になりたいと考えています。

お気軽にご相談ください。

この記事を書いた人 後藤 業界歴 9年 | 不動産業界歴9年で保証会社での勤務経験もあるため、保証会社の特徴や特性は熟知しています。 また、ニュージーランドに4年住んでいたので英語での対応もお任せください。 |

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/03/08 15:14

一刻も早く引っ越したい、そんな方に朗報です。最短即日で入居審査をクリアする方法とは?

(この記事は、約4分で読めます)

目次

1. 通常の入居審査のステップ

1.1 管理会社審査

1.2 保証会社審査

1.3 物件オーナー審査

2. 最短最速で審査をクリアする方法

2.1 相談先の不動産屋の管理物件に申し込む

2.2 審査項目の少ない保証会社に申し込む

2.3 緊急連絡先に電話が行く旨を伝えておく

2.4 物件オーナー/不動産会社の自社保有物件に申し込む

3. 審査で必要となるもの

3.1 申込内容

3.2 本人確認書類

4. まとめ

1. 通常の入居審査のステップ

✓管理会社審査

管理会社の審査は、入居者の総合的な情報を審査します。

管理会社が行うのは、入居者が入った後に何か問題が起きた際のトラブル対応になります。

つまり管理会社としてはトラブルを起こされては困るのです。大家さんから管理を任されているので、大家さんからの信用も失うことになります。

審査では入居者の人物面・性格をチェックしたり、緊急連絡先への電話確認や、勤務先への電話確認などを行います。

✓保証会社審査

保証会社が行うのは、主に「収入面」の審査です。

保証会社の役割としては、もし入居者が家賃を払えなかった場合に、大家さんに家賃を肩代わりすることです。

そしてその後に立て替えた家賃分+手数料を入居者から徴収します。

結局遅かれ早かれ入居者は家賃を支払うことになりますが、保証会社が立て替えた金額を回収できなければ損を出すことになります。

そのような事態を未然に避けるため、保証会社の審査では収入額や勤務先、雇用形態などを細かくチェックします。

✓物件オーナー審査

物件オーナー審査は、管理会社の審査を通過した後の最終確認というステップです。

基本的には管理会社と保証会社の審査が通貨すればほぼ審査通過なのですが、まれにオーナー審査でNGが出ることがあります。

例えば、外国人や水商売は入居させないといった大家さんも実際にいます。

また不動産会社勤務はNGということもあります。オーナーの情報を聞き出して買取などの連絡するために契約することもあるからです。

2. 最短最速で審査をクリアする方法

✓相談先の不動産屋の管理物件に申し込む

不動産会社(仲介会社)が直接管理している物件だと、通常よりも審査を早く済ませることができます。

即日で審査結果が出ることもあります。

物件オーナーとなじみがあるため、その分審査は甘くなり比較的審査結果はすぐに出ます。

✓審査項目の少ない保証会社に申し込む

そもそも審査項目の数自体が少ない保証会社に申し込めば、その分時間を短縮できます。

信販系だと信用情報を参照したりと審査項目自体が多くなります。(その分きっちり審査をするということです)

ただ、どの保証会社がどんな審査をするかは一般には公開されておらず、経験のある不動産会社でしかわからないため相談先で聞いてみるのがよいでしょう。

✓緊急連絡先に電話が行く旨を伝えておく

管理会社(または保証会社)から緊急連絡先の方への連絡がいきます。

本当に緊急連絡先がその人なのかを確認するためです。

知らない番号から電話がかかってくるわけですから、怪しんで電話に出なかったり、折り返しもしないとい可能性もあります。

緊急連絡先に指定する場合は、事前に連絡がいく旨を伝えておきましょう。

✓物件オーナー直接相談

これが審査スピードとしては最速最短です。

弊社でも自社でアパートや戸建てなど保有していますが、弊社がOKを出せばそれで審査通過です。

この場合は即日審査通過、来店3日後に入居という例もあります。

3. 審査で必要となるもの

✓申込内容

まずは申込書の記入が必須です。

最近ではWEB上での申込も可能なため、記入しなくても携帯電話やパソコンから入力できる場合もあります。

内容としては、本人の名前、住所、生年月日、携帯電話番号、勤務先の名称、所在地、固定電話番号、勤続年数、年収です。

緊急連絡先は原則3親等までです。

緊急連絡先は両親のうちどちらかが好ましいですが、物件により年齢制限をかけられている場合もあります。

その場合は、兄弟や親戚にお願いしましょう。

緊急連絡先の方の必要情報は、名前、住所、生年月日、携帯電話番号です。

✓本人確認書類

身分証明書として提出できるものは原則、免許証・保険証・パスポートのいずれか1点が必要となります。

契約時は物件により異なりますが、

・住民票

・家賃引き落とし用の口座情報(キャッシュカードや通帳)

・口座印です。

たまに、実印契約という物件が存在します。

その際は、印鑑証明書と実印のご用意も必要です。

6. まとめ

審査で見られる部分は、身分証明書は何があるか、仕事内容や年収、緊急連絡先との関係性も重要となります。

審査に不安がある方は、まずは審査に特化した不動産屋へ直接足を運ぶか、問い合わせをしましょう。

もし、街中の不動産屋へ行って気にいった物件があっても、申込はせずに、審査に特化した不動産屋へその物件の審査が通るのかを確認してもらうと審査に落ちない可能性が高いです。

審査に落ちてしまうと履歴が残ってしまうので、気をつけましょう。

| この記事を書いた人 後藤 業界歴 9年 | 不動産業界歴9年で保証会社での勤務経験もあるため、保証会社の特徴や特性は熟知しています。 また、ニュージーランドに4年住んでいたので英語での対応もお任せください。 |

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/03/08 15:13

賃貸保証会社の審査が通らない方必見

カードローンや借金をしている人の審査を通す方法

(この記事は約8分で読めます。)

賃貸保証会社へ加入するためにはその保証会社の審査を通過する必要があります。賃貸物件を借りようとすると、いまや賃貸保証会社の加入は契約条件として必須となっています(厳密には全体の9割ほどが加入必須)。

ただ、

『もし万が一、自分自身がカードローンや金融機関で借金をしていて賃貸保証会社の審査を受けることになったら?』

借金をしていて賃貸保証会社の審査を受けるなんて、不安になるかと思います。

『でも、賃貸保証会社の審査に通らなければ、気に入った賃貸物件に住めない…。』

『保証会社は自分自身の借金のことをどの程度把握しているか、もしくは調べられるのか…。』

今回は借金をした状態で、賃貸保証会社の審査を受けなければならない場合の審査通過方法を伝授します。そして、スムーズに審査を通す方法を徹底的に解説していきます。

目次

1. 賃貸保証会社の審査時に借金している事はバレる?

2. どうして賃貸保証会社は『借金があるか?ないか?』をわからないのか

3. 自らが借金の事を賃貸保証会社に告げればどうなる?

4. 信販系の保証会社には注意が必要!

5. 今は借金をしていないが、最近まで借金をしていた方の審査はどうなる?

6. まとめ

賃貸保証会社の審査時に借金している事はバレる?

まずは借金にもいろいろと種類があります。車のローンで借金、住宅ローンで借金、カードキャッシング、携帯電話本体の分割払いなど世の中には様々な種類の借金の仕方がありふれてます。

そして、その状況化の中で賃貸保証会社の審査を受ける場合ですが、正直に申し上げて、賃貸保証会社は審査を受けられる人が借金をしているか、どうか、ということは、多くの賃貸保証会社はわかりません!

そのため、結論としては、借金をしている人でも賃貸保証会社の審査は通ります。ここでの借金は種類や多重債務を問いません。いくつもの消費者金融から借金を重ねている多重債務者と言われる方だって、賃貸保証会社の審査が通ると言う何とも言えない現実がそこにはあります。

実際に何らかの借金をしている方で、これから賃貸保証会社の審査を受けるにあたって、若干の心配があった人は一安心ではないでしょうか。

どうして賃貸保証会社は『借金があるか?ないか?』をわからないのか

賃貸保証会社の審査で、保証会社が一番重要視しているのが『この人は家賃を払っていけるかどうか』です。

つまり、

仕事をしていて毎月の収入がしっかりあり、尚且つ収入に見合った家賃の賃貸物件に住むと言う事であれば、基本的に審査に通ります。極論を言えば

200万の借金をしているが、仕事をしていて毎月30万位の収入があって7万の家賃に住む為に賃貸保証会社の審査申込を受けても審査は通ります。

しかし、保証会社とローン会社が同一つまりグループ会社の場合ですと、否決をもらう可能性はわずかですがあります。重複してしまいますが、このようなケースの場合の賃貸保証会社審査は

OK:仕事はしている

OK:毎月の収入がある(30万円)

OK:家賃7万円

OK:ネット上に犯罪歴が残っていない

審査で見ているのはここだけです。

また、書面審査後の、本人確認電話の際、「借金をしていますか?しているならいくら借金していますか?」という質問も申込者にはしません。

又、賃貸保証会社の所有しているデーターで、一個人の借金情報なんて保有していません。

これが、賃貸保証会社の審査の実情です。

※※注意※※

近年SNSが発達しているため、自分の情報を何でもかんでもネットに上げる方がいますがこれはやめましょう。ある一部の保証会社では、facebook・twitter・Instagramの投稿履歴を追う会社があります。

借金をしているかどうかを知るすべがないだけで、もし多額の借金をしていることがSNS上で分かった場合は保証会社の担当者ベースで審査を落とされてしまう可能性もあります。

自らが借金の事を賃貸保証会社に告げればどうなる?

賃貸保証会社の審査で借金をしているか?どうか?はわかりません(上記一部の特殊な例を除く)。しかし、そうとは言え、正直に自らの借金事情を保証会社へ伝えてしまう方もいるでしょう。

嘘はつけない!

という、正直な方…(個人的には素晴らしい方だと思います)。

ほかにも、賃貸保証会社は自分の個人情報を調べ上げていて、嘘をついても何でもお見通しなのでは・・・。なんて考える方もいるかもしれません。しかし、もし自らが借金している事を賃貸保証会社に告げれば、まず間違いなく審査に影響します(数万円なら問題なし)。

厳密に言えば借金の内容次第ですが。例えば、しっかりと仕事をして固定収入を得ている独身サラリーマンの人でも『女性遊びが好きで、生活費に困ってて、今借金を繰り返しています。たしか金額は200万位ですかね。』

こんな事言ってる人、普通に審査は通しません。

結局、資金管理能力がだらしないから借金しているんでしょ?とういう人は家賃支払いは後回しにするしますよね?と保証会社の担当者に思われても仕方ないですからね。さすがに、賃貸保証会社だってこんな事を知り得れば審査に通してくれないので注意しましょう!

『正直に伝えれば審査に通るかも?』

なんて考えは捨てましょう。現実は冷たいものです。

信販系の保証会社には注意が必要!

賃貸保証会社の審査にて、仮に借金をしていても審査に通ると説明させて頂きました。しかし一つだけ例外があります。

本ブログの冒頭でも説明しましたが、信販系(金融情報を保有している)の保証会社の存在です。信販系の保証会社とは(略称で)

オリコ

ジャックス

ライフ

エポス

アプラス

セディナ

などのカード会社を指します。これら、信販系の保証会社は大手管理会社を中心に幅広く利用されています。そして、特にオリコやエポスは、利用割合がトップクラスの2強です。信販系の保証会社すべてに共通して審査基準が異なりますので、気をつけましょう!

独立系(金融情報を保有していない)と言われる

日本セーフティー

カーサ

JID

全保連

ジェイリース

フォーシーズ

カプコエージェンシー

ナップ

オーロラ

新日本保証

近畿保証サービス

などとは異なります。

これら上記で挙げた賃貸保証会社もよく不動産会社に利用されています。上記で挙げた保証会社は、申込をしてきた本人の借金をしているかどうか?までは調べません。

しかし、信販系の保証会社は『借金があるか?どうか?』を調べ、且つその情報をもとに審査を通すか否かの判断をします。この信販系保証会社と独立系保証会社の審査の違いだけには気を付けましょう!

今は借金をしていないが、最近まで借金をしていた方の審査はどうなる?

賃貸保証会社の審査申込時に借金をしていなく、つい最近まで借金をしていて

完済した!なんて方はどうでしょうか?

この場合も一緒で、独立系の賃貸保証会社であれば現在、借金をしていようが、してまいが審査に影響はありません。申込者本人が賃貸保証会社へ言わない限り、賃貸保証会社にはわからないのです。しかし、ここでもクレジットカード会社である信販系の保証会社は違います。

クレジットカードでの事故(滞納履歴や不履行)は約5年データー履歴に残ります。ですからこの期間は、どの信販系の保証会社でも審査に通りません。

※ワンポイント※

裏ワザですが、法人の代表者であれば、法人経由でクレジットカードが作れます。その場合、エポスカードを作りエポスカードのRoom iDの審査をすれば審査が通ることが稀にあります。

完済後、5年経てばデーター履歴から消えるので審査も通るかと思いますが、

保証会社が広まったのが近年の話のため前例が少ないため、実際に5年を経過した人が信販系の保証会社を通ったり、クレジットカードが造れたということを聞いたことがありません。

なお、ご自身の金融情報は、個人情報機関である『CIC』が情報を所有していますので、気になる方は一度ご自身の信用調査を含めて調べてみては如何でしょうか?

まとめ

賃貸保証会社の審査基準は各社様々です。しかし、『借金』をしているから審査に通らない、、、。なんてことはないので安心してください。過剰なまでに勝手な思い込みで損をしないように気を付けてくださいね!

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は一部です。(会員登録は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/03/08 15:12

水商売が賃貸物件を借りれないのには理由がある。審査難易度も含めて、それぞれの職種で解説。

Tweet

目次

1. 職種毎の難易度を公開

2. 入居審査がある

3. どのように物件選びをすれば良いか

4. まとめ

1. 職種の難易度を公開

水商売の方の審査は非常に困難です。理由としてはいくつもありますが、まずは一般の方の生活リズムと違う点が大きいです。

しかし、お部屋を借りる事は出来ますのでご安心下さい。

水商売の方が審査に厳しいわけとして、一般の方は日中に働き、夜は自宅にいますが、水商売の方は夜に働きに出ているケースが多く、生活リズムが違うためです。

例えば、総戸数12戸のマンションで11名が昼職の方で、1名が夜職とすると、夜職の方が帰宅後に洗濯機を回したり、友達を連れてきて騒いでいたりすると、周りの方からすると、だいぶ迷惑になってしまいます。

そういった生活リズムの違いにより、入居者間のトラブルになり兼ねません。そういったトラブルを考えたり、過去にそういった事があった家主は、どれだけ稼いでいる方でも、入居させたくないという結論になってしまうからです。では、借りたい方の職種の違いにより、審査の難易度が変わります。

キャバクラ、スナック、ガールズバー、クラブ、ラウンジ等であれば難易度は低いです。ただし、審査基準はその方により断ります。在籍確認が取れるかどうかや収入証明があるかどうか等も大きく審査に左右されます。

次に難易度が低いのは風俗業です。風俗業の場合も上記同様に、在籍確認や収入証明があるかどうかが関係してきます。また、お勤め先の会社が風俗業以外の会社も運営しているようであれば、より審査

はスムーズです。先ほどのキャバクラ勤務の方に比べると、選べる物件数は減ってしまいます。

最後に一番難易度が高いのはホストの方です。ホストの方ですと、過去の統計で夜逃げしてしまう方が多いので、一番嫌われる職業となってしまいます。

もちろん、皆様がそういったわけではないですが、家主や管理会社からすると、一度でもそういった経験をしてしまうと、悪いイメージを持ってしまうからです。また、ホストの方だと、トラブルが多い統計も取れております。

入居者間のトラブルや女性問題のトラブルも多く、入居拒否される事が多い職種ナンバー1と言っても良いでしょう。

2. 入居審査がある

どの物件にも入居審査というものがあります。入居審査とは、家主、管理会社、保証会社の審査があります。

一番の問題は家主審査です。

どれだけ優秀な方でも、家主が拒否すれば住む事は出来ません。家主は、その方の職業や年齢、人柄をみるケースが多いです。

具体的に入居審査とは、本人確認書類である、免許証や保険証の提出をし、申込書に本人の情報と緊急連絡先の情報を書き込みます。緊急連絡先は、原則身内の方で電話連絡が入っても良い方を書きます。

審査で、ご本人確認や緊急連絡先の方へ電話連絡が入る可能性が非常に高いです。この連絡が取れないと審査が進まないのでご注意下さい。

また、保証会社の審査は、職業でNGを出すケースは少ないです。もちろん、全ての保証会社が水商売OKとはなりませんが、承諾してくれる保証会社を利用できる物件選びをすることが非常に重要なポイントです。

保証会社は、借主に変わり家主に家賃を支払うので、入居希望者がしっかり家賃を支払いできるかをジャッジします。

その為、勤務先に在籍確認の電話をしたり、場合によっては収入証明書の提出を求めてくるケースもあります。

収入証明書も源泉徴収や給与明細の依頼であれば良いですが、審査が厳しい保証会社の場合は、課税証明書や納税証明書、確定申告の写しを求めてくる場合もありますので、ご注意ください。最後に、管理会社の審査についてです。

事前に家主と募集条件を決めているケースが多いです。職種でNGを出している物件も多いので、水商売が大丈夫かどうかはすぐにわかります。

ただし、水商売が大丈夫であっても、その方のエゴサーチをする事も多いので気をつけましょう。

今の時代、SNSを利用している方がほとんどです。

インターネットで入居者情報を調べて、犯罪歴やどういった生活をしているか、わかる程度で調べる事が多くなってきました。SNSであまり変な発信は出来ないですね・・・

3. どのように物件選びをすれば良いか

物件選びは非常に簡単です。水商売でも了承してもらえる管理会社は限られてきます。その物件で決める事が出来れば、審査は柔軟です。他にも審査に柔軟な家主の物件であれば、了承を得られるので、そういった物件に決めれば大丈夫です。

では、やってもあまり意味がない事もお伝えしてきます。いくら気に入った物件でも審査に通過しなければ、住む事は出来ません。その為、ご自身で頑張ってインターネットで調べても見つからない可能性が非常に高いです。

まずは、審査に詳しい不動産屋に足を運びましょう。審査に詳しくない不動産屋へ足を運んでも無意味です。弊社へいらっしゃる多くの方が、審査に落ちたから来ました。という方が多いです。

これはあまりよくない例です。一度でも審査に落ちると、より審査は厳しくなります。

審査に不安がある時点で、まずは詳しい不動産屋、保証会社や審査に特化した不動産屋足を運ぶ事が最重要な行動となります。

4. まとめ

水商売の方でもお部屋が借りられない事はないです。ただし、100%求める物件が出てくる訳ではないので、多少なりとも妥協が必要な場合もあります。

その方によりますが、想像よりも良い物件が見つかったという方も多いので、まずは弊社へお越し頂ければ幸いです。弊社の強みは、多くのオーナー様とつながっているので、他社さんよりも、より審査に強い部分です。

水商売の方に限らず、あらゆる部分で不安を持たれている方に対応致します。まずはご来店やお問い合わせを頂き、1つ1つクリアにしていきましょう。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/03/08 15:12

賃貸物件の入居審査で時間がかかって不安な方、期間が経っても結果が出ていない理由

Tweet

目次

1. 入居審査とは何をするか

2. なぜ期間が経っているか

3. 審査期間を短くするために事前に出来る事

4. まとめ

1. 入居審査とは何をするか

まず、入居審査とは何をするのか。

申込書の記入が必要です。

最近では紙ベースで申込書を記載するのではなく、WEB上でデータ入力して

申込をする物件も増えてきました。

ご本人の個人情報や勤務先情報、

緊急連絡先として、身内の方の情報を提出致します。

その際に、本人確認書類の免許証かパスポートと保険証の提出、

また勤務先の収入証明書として源泉徴収の提出を求められるケースが多いです。

自営業の方であれば、確定申告書の写し、

勤続が短い方であれば、直近の給与明細3カ月分で代用できる場合が多いです。

ただし、審査が厳しい管理会社の物件ですと、課税証明書や納税証明書の

提出を求められる場合が御座います。

では、その書類が揃ったら審査が開始されます。

審査とは、一般的に保証会社、管理会社、家主の審査があります。

保証会社の審査

これは申込した物件により、加入する保証会社が違います。

その為、その物件が信販系保証会社なのか、信用系保証会社なのか、

独立系保証会社なのかにより審査基準が全く異なります。

例えば、カードトラブルがある方が信販系保証会社へ申込しても審査に

通過する確率はほぼゼロとなります。

また現在や過去に家賃滞納している方が、同じ保証会社の審査にかけても

承認されないです。

同じように、保証会社もグループがあり、過去に滞納している保証会社と

同じグループの保証会社に申込しても審査は承認されない可能性が

ほとんどです。

理由としては、同じグループに属していると他社さんで過去の滞納歴を

共有されてしまっているからです。

管理会社の審査

管理会社は原則、入居後に入居者様とのやり取りがあります。

その為、本当に入居させても大丈夫なのか。

ここを重点的に調べます。

その為、内見が立会で管理会社が来る場合ですと、その方の見た目、

話し方等の接し方を見てきます。

他にも、SNSで検索をしてみたり、犯罪歴がないか、実際に申込書に

記載されている勤務先に本人がいるのか確認の電話をしたり、色々な

手段で調べてきます。

家主の審査

家主さんが個人の場合ですと、管理会社とつながりがあるので、

保証会社や管理会社が了承してれば良いと言う方が多いイメージです。

しかし、家主が法人の場合もあります。

法人の場合ですと、チェックが長くなるので審査も日数がかかるケースが

多いです。

イメージとしては、物件担当者の承認→課長の承認→部長の承認のように

複数人の審査でチェックが入り、最終的に入居させて問題ないかという

判断となるためです。

誰か一人でも否決と言えば、審査不承認という結果となってしまいます。

2. なぜ期間が経っているか

通常、審査で要する日数は1~7日ほどです。

では、審査が長引いている場合は、どのような事が考えられるかです。

一番多いのは、申込書の未記入がある事です。

その中でも、緊急連絡先の方の生年月日が分からないという事です。

他にも、勤務先の資本金や従業員数等も挙げられます。

次に多いのが、添付書類の不足です。

会社員で源泉徴収の提出を求められたが、失くしてしまった。

見当たらないという方が多いです。

その場合、会社に再発行を依頼するので、再発行に日数がかかってしまう

事が多いです。

他にも本人確認の電話や緊急連絡先の方に電話連絡が入っているが、

つながらないというパターンが多いです。

審査で確認の電話が入っても、つながらなければ審査は止まってしまいます。

先ほど挙げた家主が法人の場合ですと日数はかかります。

以上のような事が原因で審査が止まってしまうと、審査の日数はどんどん

延びてしまうので注意しましょう。

まず、部屋探しをする時に持っていくべきもの

これは免許証と保険証です。

申込時に必要となりますので、ご準備ください。

他にも必要となる、源泉徴収等はデータで保管しておくと良いでしょう。

事前準備しておくと審査の日数は格段と短縮されます。

また必須項目となる、緊急連絡先の設定です。

お父様やお母様に緊急連絡先になってもらいましょう。

保証人ではなく、緊急連絡先なので何も心配はないです。

事前に引っ越す旨を伝えておきましょう。

そして聞きづらいかもしれませんが、生年月日も必須項目です。

4. まとめ

通常、審査で要する期間は1日~7日です。

一般的には3・4日というイメージで大丈夫です。

もし7日経っても何も音沙汰がないようであれば、申込している

不動産会社へ連絡をしましょう。

単純に営業マンの確認不足という事も考えられます。

また、弊社エース不動産では審査に不安な方に特化しております。

弊社の管理物件であれば、最短当日に結果が出ております。

遅くても翌日には結果が出るので安心です。

審査で日数がかかりソワソワして待つこともありません。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/03/08 15:11

ZOZOTOWNのツケ払い滞納やバックレで入居審査にどう影響があるのか。結論、賃貸審査には影響はない。ただし、思わぬ落とし穴がある。

(この記事は、約3分で読めます)

Tweet

目次

1. ZOZOTOWNのツケ払いとは

2. ツケ払いで延滞すると賃貸物件を借りる際に影響があるのか

3. ツケ払い代行業者とは

4. まとめ

1. ZOZOTOWNのツケ払いとは

商品を受け取った後に、請求書でコンビニ・銀行・LINE Payからお支払いができる、後払い決済サービスです。

GMOペイメントサービスが【GMO後払い】をZOZOTOWN向けに

【ツケ払い】として提供しているサービスです。

コロナの影響もありますが、それ以前からインターネットで商品を

買う方が非常に増えております。

後払いが出来るのは非常に良いサービスですが、無理なく支払いが

出来るように買い物をすることをお勧めいたします。

2. ツケ払いで延滞すると賃貸物件を借りる際に影響があるのか

原則、ツケ払いの延滞で賃貸物件の審査に関係してくる事はないです。

ただし、注意が必要なところが一点だけ存在します。

それは、ツケ払いの延滞が3か月以上あった場合です。

理由としては、3か月以上滞納してしまうと裁判になってしまう可能性が

あるからです。

裁判となってしまうと、いわゆるブラックリスト入りしてしまうため、

信用情報に傷がつく可能性があります。

そのため賃貸物件の審査にひっかかってしまう可能性も非常に高まります。

ブラックリスト入りすると、どうなるかというと、延滞などの理由で信用情報にキズが付くと、新たなクレジットカードの発行やスマホ機種代の分割払い、さらに自動車ローンなどが利用できなくなる可能性があります。

その為、賃貸物件の審査に関しても信販系の保証会社の審査に通過しなく

なる可能性が高まります。

3. ツケ払い代行業者とは

ZOZOTOWNのツケ払い代行業者は、GMOペイメントサービスという会社です。

GMOペイメントサービスは信用情報を管理する情報機関に加盟していないので、賃貸物件を借りる際の審査に影響がないというのが結論です。

ただし、今後下記のどこかに加盟すると情報共有されてしまうので注意が必要となります。

信用情報機関とは、下記の事です。

指定情報信用機関

CIC:クレジットカード会社や消費者金融業者が加盟

日本情報信用機関

JICC:消費者金融業者や銀行などの金融機関が加盟

全国銀行個人信用情報センター

KSC:銀行、信用金庫、信用組合などが加盟

ここに登録されてしまうといわゆるブラックリスト入りという事です。

ブラックリスト入りしてしまうと完済から5年から10年後にリストから

外れます。

それまでは1回でも登録されてしまうと、色々と厳しい現状となってしま

いますので注意しましょう。

4. まとめ

ZOZOTOWNのツケ払いサービスに関してのお話でした。

現状、GMOペイメントサービスは信用情報機関に加盟していない事から

賃貸物件の審査に与える影響はないと考えられます。

しかし、今後加盟した場合や、現状で3ヵ月以上の延滞をしている方や

裁判となってしまっている方はブラックリスト入りしている可能性が非常

に高いです。

そうなると信販系保証会社の賃貸物件の審査は通らない可能性が9割以上

となってしまいます。

審査に不安がある方も多いと思いますが、弊社エース不動産では保証会社

や管理会社の特性を熟知しており、審査に不安な方を中心に物件のご紹介

をしております。

審査に不安な方でも審査通過率は9割以上を維持しておりますので、

何かしら不安がある方はお気軽に弊社へお問い合わせ・ご来店下さいませ。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/03/08 15:11

保証会社の審査を突破するためにはどうすべきか。

審査の特徴を知ることで、優位に立てるケースがあるんです。

Tweet

目次

1. 保証会社の審査は何をみる

2. 保証会社の特徴を知ろう

3. 特徴を知っておくと審査に落ちない

4. まとめ

1. 保証会社の審査は何をみる

保証会社の審査は申込人がしっかり家賃を支払っていけるかどうか

を判断します。

保証会社に関しては、物件により異なります。

理由としては、物件により家主や管理会社が違うためです。

その為、家主や管理会社指定の保証会社へ加入をしないといけないケースが多いです。

結果、物件により審査基準が変わります。

では、どのように家賃の支払いをしていけるか判断するかというと、一般的には借りたい物件の賃料と申込人の仕事内容や年収、勤続年数等で判断するケースが多いです。

極端な話しですが、無職の方が賃料100.000円の物件を借りたいと申込した場合、どうやって家賃を支払っていくの?と疑問が出ます。

家賃支払い能力をみられるので、一般的な数字で説明すると・・・

借りたい物件の賃料が70.000円とした場合。

70.000円(賃料)×3(審査基準)×12(1年間)=2.520.000円(年収)

これが審査基準となります。

ただし、仕事内容が何か、また業種が何か等も関係してきます。

大手に勤務や公務員であれば審査基準は緩くなり。

アルバイトやパート、派遣社員だと少し厳しくなる。

風俗や水商売の場合は更に厳しくなるイメージです。

理由としては雇用形態の違いが大きいです。

特に風俗や水商売の方ですと、簡単に辞めてしまう。

安定した収入が毎月もらえないという可能性が高いからです。

2. 保証会社の特徴を知ろう

保証会社により特徴は全く異なります。

・信販系保証会社(CIC)

・全国賃貸保証業協会(LICC)

・賃貸保証機構(旧LGO 新CGO)

・独立系保証会社

大きく分けて、このような保証会社の団体が御座います。

皆様が一度は聞いたことがあるCICですが、ここは信販系

の審査をします。

カードローン、消費者金融、クレジットカード、携帯電話の

分割支払金の支払いが延滞、未払いがあると、CICのデータ

ベースに情報がのってしまいます。

この情報を元に審査をするので、もし上記の未払いや延滞が

あると審査は通過しない可能性が9割以上となってしまいます。

次に、過去に家賃の滞納や未払いがある方は、ここに注意

してください。

全国賃貸保証業協会(LICC)

賃貸保証機構(旧LGO 新CGO)ですが、ここは過去の家賃

滞納歴をみるケースが多いです。

この団体に加盟している保証会社の滞納があると審査通過率が

下がってしまいます。

その為、お部屋を借りる際、過去にどこの保証会社で未払い

や滞納があるのかは把握しておいた方が今後の部屋探しに

かなり役立ちます。

しかし、皆様がお部屋探しをする際、この物件はどこの保証

会社を利用するかは分からないケースがほとんどです。

また、この物件の保証会社はどこを利用しますか?という質問

は原則NGです。

なぜなら一般的に聞く方がいないからです。

聞くという事は、この人は何かあるなと怪しまれてしまいます。

弊社のように審査や保証会社へ詳しい業者へ行かないと同様の

問題が起きます。

弊社へいらっしゃる方やお問い合わせを頂く方のほとんどが、

他社で申込し審査に落ちたという方が多いです。

その為、審査や保証会社に詳しくない不動産屋へ行くのは、

ご自身にとって、より首を絞める事になります。

一度でも審査に落ちてしまうと、より物件が絞られてしまいます。

まず皆様の事情はそれぞれです。

家賃滞納している、自己破産している、任意整理している、他にも

複数の事情をお持ちの方もいらっしゃると思いますが、その事情に

よりご提案できる物件が変わってきます。

そういった事情を元に審査の通る物件探しをするのが我々プロの

仕事です。

ご自身で保証会社の特徴を知っていれば、どこの不動産へ行かれても

良いですが、分からない方がほとんどです。

絶対に審査や保証会社へ詳しい不動産屋へ足を運ぶ事。

これが審査通過の最短ルートです。

3. 特徴を知っておくと審査に落ちない

上記の内容のように、信販系審査でひっかかってしまう方が、信販系

審査の物件以に申込みをしても審査が通りません。

同様に全国賃貸保証業協会(LICC)、賃貸保証機構(旧LGO 新CGO)

でひっかかってしまう方が、そのグループの審査にかけても審査通過率は非常に低いです。

まずは、ご自身の事情を把握する事。

次にその事情をしっかり不動産屋の担当者へ伝える事。

嘘や隠し事をしても審査に良いことはないので、何でも包み隠さず話し

することがベストです。

4. まとめ

まずは、物件を借りる際に保証会社の審査があることを覚えておきま

しょう。

次に、保証会社も複数御座います。

保証会社にも特徴があるので、ご自身の審査に不安な点は何なのか。

ここを把握しておけば、審査通過率は9割以上です。

最後に弊社エース不動産のように、審査や保証会社へ特化している

不動産会社へ足を運んで下さい。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/03/08 15:08

貯金のない人必見!手元に貯金がなくても即入居できる賃貸物件を借りる方法とは

(この記事は、約4分で読めます)

Tweet

目次

1. 基本、貯金残高は審査に影響しない

2.契約時にかかる費用は

3. 費用を抑える方法

3.1 もともと初期費用の安い物件を選ぶ

3.2 閑散期を狙う

3.3 初期費用分割をする

3.4 初期費用を借り入れる

4. まとめ

1. 基本、貯金残高は審査に影響しない

定職に就いている場合、通常は貯金残高を審査で聞かれることはありません。

収入の証明さえできれば、通帳にいくら入っているかも証明する必要はありません。

貯金があるかどうかの問題は、あくまで「初期費用」が払えるかどうかの問題になります。

極端な話、家賃に見合った収入があれば、

契約時に初期費用分だけ借り入れしてお金を作れば審査を通すことだってできます。

(借金があるかも審査では見られません)

ただし、無職の場合には預貯金審査といって貯金が家賃の1~2年分程度あるか?を

問われることがあります。

2. 契約時にかかる費用は

一般的に初期費用の目安は1か月の家賃額の5倍です。

内訳としては敷金、礼金、前家賃、仲介手数料、保険料、

保証会社を利用する場合は保証料、その他引っ越し費用です。

一括して仲介会社へ支払うのが普通ですが、最終的なそれぞれの行先としては

・大家さんへ : 敷金、礼金、日割り家賃、前家賃

・不動産会社へ : 仲介手数料

・損害保険会社へ : 火災保険料

・鍵交換業者へ : 鍵交換費用

・家賃保証会社へ : 保証料

となります。

このほかに、鍵の交換料、害虫駆除代、消臭費用などが発生するケースなどもあります。

これらがフルでかかってくれば家賃の5倍程度になるということです。

逆にいうと、どれかを安くできれば(もしくは無料にできれば)、費用を安く済ませることも可能です。

3. 費用を抑える方法

✓もともと初期費用の安い物件を選ぶ

例えばもともと敷金や礼金がゼロの物件というのがあります。

条件面があまり良くない物件には賃借人が付きづらいので、初期費用を安くしているのです。

例えば、都心から離れている、駅距離が遠い、築年が古い、日当たりが悪い、などです。

また、最初の1~2か月分の家賃を免除してもらえる「フリーレント」物件も狙い目です。

退去時の部屋のクリーニング費用も後払いの物件を選べば少しでも初期費用を抑えられます。

✓閑散期を狙う

不動産の閑散期はだいたい6~8月頃です。

この時期ではお客さんも少ないので、初期費用割引キャンペーンなど

さまざまなキャンペーンが打ち出されます。

また物件の動きも比較的緩やかなので落ち着いて物件探しをすることができます。

逆に、引っ越しシーズンとなる1~3月は繁忙期で物件の需要も高まるので、

キャンペーンなどはなかなかありません。

✓初期費用分割をする

不動産仲介会社にもよりますが、初期費用の分割に応じてくれるところもあります。

ただし何回まで分割してもらえるかは相談先の仲介会社にもよりますし、お客さんによっても異なります。

なぜなら、その人の信用度によって、どの程度大目に見るかが変わってくるからです。

一般的には初回に一括で払うのが原則なので、

あくまでお客さんに致し方ない理由がある、かつそのお客さんが信用に値する場合だけの

特別な対応となります。

なので分割払いを特別にOKにしてもらうためには不動産屋に信頼してもらわないといけません。

しかも分割払いの回数が多くなるほど、信用できる人でないとOKが出ません。

例えば分割払いNGは以下に当てはまるような人です。

・過去に借金を踏み倒している等、お金遣いに問題がある

・態度が悪い、印象が悪い

・コミュニケーションに問題がある

など

実は不動産屋の営業マンは、お客さんが来店したときから一挙手一投足を細かくチェックしています。

細かな行動、言動、服装などはすべて見られています。

最近ではリモートで接客しているケースもありますが、人となりを見極めるためにも

対面で接客した方でないと分割には応じないことが多いです。

もし初期費用の分割にしたいのであれば、店舗に来店して相談することをお勧めします。

✓初期費用を借り入れる

初期費用を一時的に借り入れ、その額を後で返済するという方法もあります。

消費者金融で借りるという方法もありますが、仲介会社が応じていることもあります。

分割払いと借り入れはほぼ同じですが、同様に人柄や信頼が重要なポイントになります。

4. まとめ

貯金がなくて審査が心配という方はとりあえず審査に出すのではなく、

審査に特化した不動産会社にまずは相談しましょう。

エース不動産では、お客様一人ひとりにあわせて最適なプランを一緒に検討してご提案致します。

この記事を書いた人 青木 業界歴 15年 | 15年間の不動産歴を元に、お客様へ最適なお部屋探しを提供いたします。上野で不動産経験が長いため、特に東側のエリアは得意です。 人生の思い出の1ページにそんなお部屋探しを目指します! |

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

カテゴリ:水商売の方向けコラム / 投稿日付:2024/01/07 13:00

夜職・水商売の不安から、昼職に変わりたい方が増えています。転職と同時に引っ越しをする際、事前に気を付けるべきポイントをお伝えします。

(この記事は、約4分で読めます)

Tweet ![]()

目次

1. 昼職に転向したい人が増えている

2. 不動産屋に相談する際のアドバイス

2.1 転職前に不動産屋に相談する

2.2 不動産屋に行くときは質素な身なりと丁寧な対応を

2.3 これを言われたら要注意!違法な不動産屋の手口

3. 既に審査で落ちてしまっている場合

3.1 審査のゆるい保証会社、管理会社の物件を紹介してもらう

3.2 自社管理物件を紹介してもらう

3.3 アリバイ会社を利用する

3.4 相談する不動産会社を変えるのも手

4. まとめ

1. 昼職に転向したい人が増えている

先日、立川市の派遣型風俗の店員がホテルで刺殺されるという事件が起こりました。

それを受けて、夜の仕事から昼の仕事へ転向したいという方が少なからず出てきています。

ただ夜職のほうが昼職よりも収入が良く、もし昼職に転向するなら今よりも家賃を下げて引っ越したいという方もいらっしゃるでしょう。

一般的に、夜職についている人は賃貸の審査のハードルが上がってしまいます。

賃貸の審査には大家さんや保証会社が行いますが、物件を貸して家賃収入を得る側の立場からしてみれば、夜職は

・月により収入が変動し、不安定

・昼夜が逆転するので、近隣住民と騒音トラブルになる可能性がある

・金遣いが荒く、家賃を滞納する可能性がある

・社会常識がない

というイメージが根強く残っています。

実際、夜職皆が皆そういった問題を起こすわけではありませんが、賃貸物件の大家さんは年齢層が高い人が多くそういった印象が強いので、審査が厳しくなってしまうのは仕方のないことなのです。

だからと言って、物件を決める前に安易に転職してしまうのは避けたほうがよいでしょう。

なぜなら、 入居審査では勤続年数も審査のうちの指標になるからです。

転職したてで賃貸物件を探すと、勤続期間が短いため、審査にひっかかってしまう可能性があります。

2. 不動産屋に相談する際のアドバイス

✓転職前に不動産屋に相談する

上記でも述べたように、新しい部屋を決める前に安易に転職するのは控えましょう。

管理会社や保証会社によって、審査基準はまちまちです。

中には現職(夜職)のままの方が年収的に審査を通しやすいこともあったり、反対に勤続期間はともかく昼職に転職してしまったほうが審査が遠しやすいこともあります。

どうしても緊急で引っ越す必要のない場合、信頼のおける不動産屋に相談しながら転職、転居の戦略を練りながら段取りを組むことをおススメします。

✔ 不動産屋に行くときは質素な身なり・丁寧な対応を

身分証明書や、不動産屋訪問時の雰囲気・身なりは多少なりとも審査に影響します。審査する側も機械ではなく人間ですから、派手な身なりだと悪い印象を与えかねません。

また、入居審査だけでなく、初期費用の分割払いや貸付などの審査も、信用できる人柄でないと通してくれません。

一つ一つの行動や対応がそういった信用につながります。

なので、不動産屋訪問時や内見時はもちろん、電話対応時なども丁寧な対応を心がけましょう。

✓ これを言われたら要注意!違法な不動産屋の手口

例1:「キャンセルしても申込金は返還できない」

⇒大嘘です。

申込金とは、審査をかける際に物件をキープしておくためのものであって、法律上はただの「預り金」という位置づけなのです。

つまり、仲介業者が契約成立前に「預り金」を受け取っているからといって賃貸借契約が成立したとは言えません。

契約になれば申込金が必要な費用に充てられますが、もし契約に至らなかった場合は当然返還しなければいけません。

例2: 「申込はキャンセルできない」

⇒大嘘です。

たとえ申込をしていたからと言って、契約が成立しているわけではありません。

審査が通ったとしても、まだ契約に至っていない段階では契約するかしないかを決めるのはあくまでお客様です。

例3:「契約日より前に契約金の払込みが必要」

⇒大嘘です。

「契約金を契約の日よりも前に振り込まなければ契約ができない」と不動産業者から言われることがありますが、借主に初期費用を事前に支払う義務はありません。

契約金は契約内容に従って支払う性格のものなので、契約する当日に持参すれば問題ありません。

3. 既に審査で落ちてしまっている場合

✓審査のゆるい保証会社、管理会社の物件を紹介してもらう

物件の種類によって保証会社や管理会社は全く異なります。

また、ポータルサイト等のインターネットの情報ではどこの保証会社を利用するかまでは分からないため、ノウハウのある不動産屋に相談しながら決めていくのがベストです。

✓自社管理物件を紹介してもらう

自社管理物件とは、不動産屋が大家さんから直接依頼を受けて自ら管理している物件のことです。

一般的に知られている不動産屋は物件の仲介(オーナーと借主の間に入って賃貸契約を交わす)がメインになりますが、中には管理物件を持っている不動産屋も存在します。

自社で管理を行っている場合だと、管理会社の審査ステップをスキップできるため余計な審査をかけずに済みます。

✓アリバイ会社を利用する

アリバイ会社とは、ペーパーカンパニーなどを利用して、その会社に勤務しているように偽装してくれる会社のことです。会社の在籍証明や給与明細なども発行してくれます。

サービスによって料金はまちまちです。

例えば、かなりハイクラスの会社の高年収社員に偽装するサービスを提供しているアリバイ会社はかなり高額な料金がかかります。

また賃貸審査の際には、勤務先に確認の電話がいくことがあります。

安いアリバイ会社に頼んでしまうと、電話確認の際にバレてしまい、審査落ちになってしまうことがあるので注意しましょう。

アリバイ会社を利用するかどうかも費用感を確認しながら不動産屋とよく相談して決めましょう。昼職に転職してしまう、またはその転職先の内定通知書を取得さえしてしまえばアリバイ会社を使わずとも審査を通せるケースもあります。

✓相談する不動産会社を変えるのも手

相談先の不動産屋がイマイチ信用できないときは、思い切って相談先を変えてみるのも有効です。

不動産屋にも、得意・不得意な分野があるため、もしかしたらあなたに当てはまる物件や保証会社に関する知識が不足している可能性があります。

4. まとめ

お部屋を借りるための最短ルートは、専門会社に相談することです。

私たちエース不動産は、審査が厳しい人でもお部屋が借りられるノウハウを蓄積してきました。お部屋探しでお困りであれば、いつでもご相談ください。

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:水商売の方向けコラム / 投稿日付:2024/01/07 12:59

シングルマザー必見、入居審査をクリアするための家賃目安や間取りは?支援制度も上手く活用しましょう

(この記事は、約5分で読めます)

Tweet

目次

1. 母子家庭の入居審査

1.1 母子家庭でも入居審査は通るの?

1.2 入居審査に必要なもの

1.3 母子家庭でチェックされる審査項目

1.4 母子家庭で無職やパートの場合はどうすればいい?

2. 母子家庭でも借りやすい物件の特徴

2.1 家賃の目安は?

2.2 おすすめの間取り

3. 上手に活用したい支援制度

3.1 市区町村の住宅手当・家賃補助

3.2 優先入居できる公営住宅の優遇制度

4. まとめ

弊社のお客様でも、母子家庭の方はけっこういらっしゃいます。母子家庭の方が家を借りるためのポイントや、支援制度をご紹介します。

1. 母子家庭の入居審査

✓母子家庭でも入居審査は通るの?

結論、母子家庭(シングルマザー)でも、審査項目をクリアすれば入居審査は通ります。

あくまでも夫婦が揃っている家庭よりは入居審査に通りにくいだけで、家賃を滞納しないことを示せれば問題なく賃貸物件に住めます。

子どもの面倒を見る関係で無職になる場合でも、親族に連帯保証人になってもらうなど社会的信用度があれば審査に通る可能性が上がります。

また、母子家庭向けの補助金や助成金を駆使すれば、家賃を支払い続けることができるので、入居審査の条件をクリアできます。

✓入居審査に必要なもの

母子家庭で賃貸物件を借りる際に必要なものをご紹介します。母子家庭だからと言って特別な書類は不要ですが、参考までに確認してください。

・住民票(子が記載されているもの)

・身分証明書(運転免許証や保険証など)

・初期費用(目安は家賃の5ヶ月分)

・認印

住民票は親と子の「続柄」が記載されているものを求められます。子どもといっても同居者として不動産屋が把握するためです。

ちなみに親族にお願いをして連帯保証人を立てる場合は、連帯保証人の住民票・収入証明も必要になります。

身分証明書は親の分のみ求められますが、子どもの健康保険証が発行されている場合は提出する可能性があります。

賃貸物件を借りる際にしはらう初期費用は「家賃の4~5か月分」が目安と言われています。敷金礼金、火災保険、前家賃を支払うからです。

✓母子家庭でチェックされる審査項目

母子家庭の賃貸審査では、以下の項目で審査されます。

①家賃に対しての年収

②職業や勤務先

③連帯保証人に誰がなるのか

④人柄や見た目

⑤子どもの年齢

①~④は母子家庭以外の賃貸審査でも同じです。

年収や職業の項目では「きちんと家賃を払ってくれるのか」という点が判断されます。一般的に、手取り収入が家賃の3倍以上なら審査に通ると言われています。

連帯保証人は、近い間柄の親族であるほど信用度が増し、審査に通りやすくなります。連帯保証人になってくれる人がいない場合は、保証会社を利用して入居できるお部屋を選びましょう。

人柄や見た目では、入居希望者がトラブルを起こさないか、信用できそうかを判断されます。

また、子どもの年齢は、幼いほど審査に通りにくいです。夜泣きや足音など、周辺の住人とトラブルになることが多いからです。

大まかには乳児~小学生低学年までは審査に落ちやすく、中学生以上なら審査に通りやすいです。中学生を越えていれば、分別が付いて問題を起こしにくいと判断されます。

ただ、小学生までの子どもがいるからといって、子どもがいることを隠して入居するべきではありません。契約違反になってしまうので、バレた際に強制退去になるリスクがあります。

事前に事情を話してから、それでもお部屋を貸してくれる場所を探しましょう。そういうお部屋は、困ったときに大家さんが助けてくれる可能性があります。

✓母子家庭で無職やパートの場合はどうすればいい?

母子家庭で無職やパートの場合でも、賃貸物件は借りられます。

ただし、収入が安定していないと審査に落ちやすくなってしまうので、以下で紹介する2つのどちらかでお部屋を借りましょう。

①収入が安定している親族に契約者になってもらう

収入がないうえに預金もない人は、両親や親せきなどで収入が安定している人を契約者としてお部屋を借りると審査に通りやすいです。

ただし、母子家庭の家賃手当など賃貸に関する補助金は、母親自身が契約者でないと受け取れないのでご注意ください。

どうしても母子家庭の補助制度を受けたい場合は、親族名義で契約後、自身の収入の目処が立った後に管理会社に名義変更の申し出をおこなってください。

②慰謝料や保険などで貯金がある場合は預金審査

離婚の慰謝料や、死別による保険金などで貯金がある場合は「預金審査」をするのも手です。

預金審査とは、通帳の残高金額が家賃を支払い続けられるほどあるかで審査されます。最低、家賃2年分の残高がないと厳しいです。

ただし、預金審査できるかどうかは大家さんや管理会社次第なので、事前に預金審査できるかどうか確認しておきましょう。

2. 母子家庭でも借りやすい物件の特徴

✓家賃の目安は?

賃貸審査では収入が重視されますから、家賃が収入の3分の1程度になるようにするといいでしょう。収入の3分の1程度なら、十分に支払うことができると判断される場合が多くなります。

また、これ以上の金額にしてしまうと家賃以外の部分にお金をかけることが難しくなるので注意が必要です。子どもを育てるためには、教育費や食費などさまざまな費用が必要になります。そのため、家賃に収入の多くを割きすぎると生活が破綻してしまう可能性もあるでしょう。

✓おすすめの間取り

家賃が安いからといってワンルームや1Kを選ぼうとしている人も多いでしょう。しかし、ワンルームなどは単身者向けの設備になっていることがほとんどです。そのため、入居者も単身住まいの方限定という条件になっています。

単身者が多いアパートやマンションに子どもと一緒に住むとなると、トラブルが起きやすくなります。単身者は子どもの声などに慣れていないため、泣き声や走り回る音などで住民とのトラブルになりやすいのです。

子どもの年齢によっても合う間取りは異なりますが、小学生以下なら1DKか1LDK、中学生以上なら2DKか2LDKが向いています。引っ越しする際にもお金がかかりますので、子どもが大きくなってからも住み続けられる部屋にしておくのもいいでしょう。その場合は、2DKか2LDKあたりがおすすめです。

3. 上手に活用したい支援制度

シングルマザーが賃貸住宅を借りる場合には、さまざま支援制度があります。上手に活用することで、生活が楽になることもあるため、しっかりと把握しておくといいでしょう。

✓市区町村の住宅手当・家賃補助

シングルマザーが利用できる支援制度としては、市区町村の住宅手当や家賃補助があります。ただし、住んでいる地域によっては家賃補助などの制度がないこともあるでしょう。また、住宅補助や家賃補助が受けられるかどうかは、市区町村によって条件が違うため、窓口で確認をしておくと安心です。

住宅手当や家賃補助が受けられる主な条件はいくつかあります。

まずは、子どもと同居して養育している母子家庭、または父子家庭です。日本国籍または日本の永住資格がある、制度を利用する市区町村に住所があるといったことも条件になります。

また、民間の賃貸に家賃を支払って住んでいる、生活保護を受けていない、家賃が一定額以下、前年度の収入が一定額に満たないといったことも条件になるので、満たしているかどうか確認してみるといいでしょう。

✓優先入居できる公営住宅の優遇制度

県営住宅や市営住宅などは福祉目的で用意されているという側面もあります。そのため、シングルマザーを対象とした優遇制度を設けている自治体も多いです。

物件を探している場合にはまず、公営住宅にシングルマザーを優先的に入居させる制度があるかどうか確認してみましょう。ただし、優遇制度を設けている公営住宅は、交通の便が悪かったり建物や設備が古かったりするケースもあります。しかし、家賃負担の面ではメリットが大きいため、経済的に不安がある場合には向いています。

すでに別の賃貸に住んでいて自治体の家賃補助を受け取っている場合は、どれくらいもらえているのかを伝えれば考慮されます。

これから自治体の家賃補助を申請する人は、他に申請する予定の補助や支援制度を不動産屋に伝えておきましょう。

母子家庭を審査に通した経験が豊富な不動産屋の場合、大家さんや管理会社に上手く口利きをしてくれる可能性があります。

交渉材料は多いに越したことはないので、住む予定のエリアの支援制度を事前に調べておくと良いです。

まとめ

シングルマザーが賃貸住宅を借りる際には、さまざまなハードルがあります。収入面や子どもの年齢などが審査対象になり、借りるのが難しい場合もあるでしょう。しかし、シングルマザーのための支援制度などを設けている自治体もあるので、自分がどのような条件に当てはまるかしっかりと洗い出すことが重要です。

お部屋を借りるための最短ルートは、専門会社に相談することです。私たちエース不動産は、審査が厳しい人でもお部屋が借りられるノウハウを蓄積してきました。お部屋探しでお困りであれば、いつでもご相談ください。

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

ここで出会えたのもありますので以下、SNSでフォローorシェアをして備忘録を残しておいてください。

Tweet ![]()

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。