「BLOG」の記事一覧(306件)

賃貸の知ってて得する情報をお知らせします。現場で戦う私たちだからこそ発信できる“今の”“生きた情報”のみを無料で公開しています。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/05/01 18:00

保証会社の最高峰オリコフォレントインシュア(通称、オリコ)。超厳しいと言われる審査を突破する方法と、審査落ちした時の対処方法。

審査の基準や特徴を大公開!

(この記事は約6分で読めます。)

この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

目次

1 オリコフォレントインシュアの概要

2 オリコフォレントインシュアは信販系保証会社

3 なぜ審査基準が厳しいのか

4 審査に必要な書類

5 属性ごとの審査基準

6 保証料

7 審査期間

8 審査を突破する方法

9 審査に落ちてしまったときの対処方法

10 まとめ

1.オリコフォレントインシュアの概要

商号:株式会社オリコフォレントインシュア

本社所在地:東京都港区芝浦4-9-25

事業開始:2006年12月16日保証受付開始

資本金:3億9,120万円

従業員数:325名(2019年3月31日現在)

2.オリコフォレントインシュアは信販系保証会社

保証会社には3つのレベルがあります。

レベル高

↑ 信販系保証会社

↑ 信用系保証会社

↑ 独立系保証会社

レベル低

下から上に行くほど審査の難易度が上がります。オリコフォレントインシュアはこの「信販系保証会社」の中でも最上級の審査の厳しさを誇っています。なお信販系保証会社にはほかにも以下のようなところがあります。

株式会社アプラス

株式会社エポスカード

株式会社ジャックス

株式会社セゾン

株式会社セディナ

株式会社ライフ

このようにクレジットカード会社系の会社の顔ぶれがうかがえます。

加えて、オリコフォレントインシュアは、利用会員数(管理会社数)がダントツで多く、

元はリクルートフォレントインシュアという別名称の保証会社でした。

2017年8月30日にリクルートホールディングスからリクルートフォレントインシュアの株式100%を

取得することを発表。

2017年10月3日、全株式を取得し対象会社を完全子会社化するとともに、

オリコフォレントインシュアに商号変更したとされます。

オリコフォレントインシュアという名前になったのは、最近の話で、

以前はリクルート系列だっため、過去リクルートフォレントインシュアで家賃滞納をしたことがある方は

漏れなくオリコの審査は通りずらいです。

ちなみに、リクルートフォレントインシュアは、都心部の分譲マンションや、大手ハウスメーカー系物件では審査時に頻出度が高い保証会社の1つです。

3.なぜ審査基準が厳しいのか

オリコは、審査の基準をする際に、下記を重要視します。

①金融情報が焦げ付い(ローンやクレカ支払いの遅延がないか)てないか

②CIC,JICCで家賃滞納履歴が確認できるか

③審査要件(保証会社毎のチェック項目)をクリアしているか

④反社会勢力に該当しないか

この4要件です。

とはいえ、この要件は他の保証会社でも該当要件に当てはまることがありますが、オリコの場合は①と②をチェックするという点が審査の難易度を上げているポイントです。

通常は「①&③&④」か「②&③&④」ですが、「①~④」全てをクリアしないと審査が通らないということです。そのため、審査が通る方というのが限られてくるということになります。

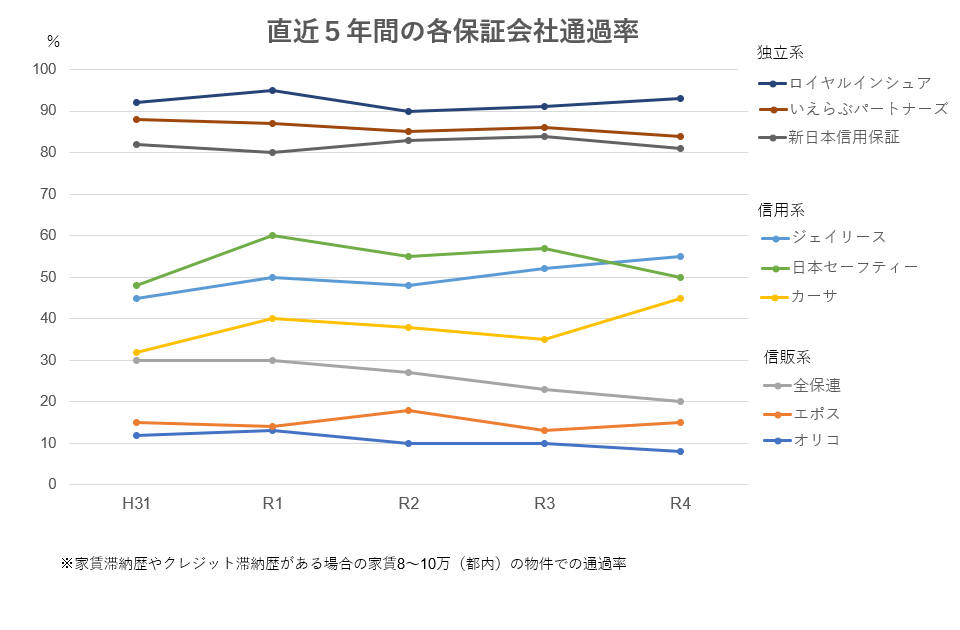

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4. 審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

| 属性 | 必要書類 |

| 未成年 | 親権同意書 |

| 自営業者 | 確定申告書、納税証明書など |

| 内定者・転職者 | 内定通知書、通帳コピーなど |

| 生活保護受給者 | 保護決定通知書(受給額がわかるもの) |

| 年金受給者 | 年金受給証明書(受給額がわかるもの) |

| 外国籍 | 在留カード、特別永住者証明書 |

| 夜職 | 通帳コピー |

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.属性ごとの審査基準

オリコの入居審査は前述したように厳しいです。

家賃の支払い能力だけでなく個人信用情報まで調べられます。

そのため5~10年以内に傷があるブラックリストだとほぼ落ちます。

継続的に家賃が払える状況なのか確かめるため、本人の職業や勤続年数などもチェックします。

将来的な視点で収入が低い、もしくは収入が不安定、預貯金が少ないなどの方は

審査が通りにくい傾向があります。

反対に「安定して家賃を払ってもらえる」と判断されれば、審査に通る可能性が高くなります。

『収入が不安定』とされる属性は、例えば、

- ・無職

- ・就職予定のない学生

- ・水商売や夜職

- ・派遣社員、契約社員

- ・個人事業主、フリーランス

- などが挙げられます。

◇無職の場合

無職の場合は家賃を支払える根拠を示すのが難しいためかなり通りにくいです。

家賃2年分(24ヶ月分)の貯金がある、内定が決まっているなど、支払い能力が示せるなら

審査に通る可能性はあるので相談してみましょう。

◇外国籍の場合

審査通過は可能です。

申し込み時に「在留カード、特別永住者証明書」が必要となります。

◇未成年の場合

未成年でも基準をクリアすれば通ります。

家賃の支払い方法を説明したり、「法定代理人同意書」を提出すれば大丈夫です。

◇生活保護の場合

家賃の支払い能力を示せれば通ります。

毎月固定でお金が入ってくるという点から無職より優遇されます。

また収入に対して家賃が高すぎる場合も審査に不利となります。

また収入に対して家賃が高ければ高いほど審査通過の可能性は下がります。

目安としては『収入の3分の1』までに家賃がおさまるようにすると審査通過の可能性が高まるイメージです

【家賃の対する収入の目安一覧】

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

6.保証料

2024年現在では、下記です。

①初回保証料:総家賃の50%(最低額は20,000円)

②月額保証料:総賃料の1%

③更新料 :なし

①は、最初だけ払います。

②は、毎月払います。

保証料は、賃貸契約の初期費用に含まれますが、基本的にはカード支払いができない属性の支払い項目です。そのため、一括で支払いをする必要があります。

初期費用が捻出しづらい方や、初期安で物件を探したい方はツライところです。

---

【裏技】

仮に、物件が空室期間が6ヶ月など、難有りな物件の場合は、初回保証料を貸主(大家さん)に負担してもらうという交渉ができます。

通常の礼金をゼロにするよりも、交渉しやすいこともあるので、空室期間が長いかどうかを仲介会社に聞いてみるといいかもしれません。

---

他の保証会社との違いは、更新料がない代わりに、月額保証料があるというイメージです。

ですが、この月額保証料は掛け捨てしているだけの無駄払いに見えますが、オリコの場合、家賃は自動引き落としです。そのため、自動引き落としではない場合、家賃は振込みですがその際に銀行に払う振込手数料(220円~770円)がかからないという点が大きなポイントです。

また、振込に行くという手間がかからないのも大きなポイントです。手間なく、振込手数料なく支払えるというのが「①」を支払う最大のメリットです。

7.審査期間

通常:3-7日程度

審査落ち:即日

上記はあくまで目安です。また、保証会社の審査が完了しても、大家さんの最終審査が完了しないと、申込者に審査通過連絡がいかない場合もあります。

審査期間が通常よりも難航する場合は、この期間よりも超える場合があります。具体的には以下の理由によります。

・長期休業中(年末年始、GW、お盆)

・管理会社が大家さんと連絡が取れない

・大家さんからの連絡が遅い

いずれも大家さんと管理会社の事情によります。そのため、不動産仲介(客付け)会社を挟んでの取引となる場合、時期を早めるには交渉力が必要です。

審査には時間がかかるため、急いで引っ越したい場合は要注意。

具体的には、前述した通り審査期間は1-3日間かかります。もし今すぐ(一週間後など)に引っ越したいと考えている場合は、できる限り早く動き出すようにしましょう。

保証会社の審査が終わった後は、管理会社と大家さんの審査に進むことになります。

ここで仮に審査に必要な書類の提出が遅れたり、本人確認の電話に対応できなかったりすると追加で日数がかかることに。

もし電話に出られなかった時は、すぐに折り返すようにしてください。

8.審査を突破する方法

ズバリ、審査に自信がない方は、下記を試してみてください。

①連帯保証人が付けれる方:申込=審査をする“前に”、連帯保証人を付けれるということをアピールする。

②預貯金がある方:申込=審査をする“前に”、家賃×24ヶ月分が貯っている預金通帳を提出できることをアピールする。

③申込書は自筆で書くようにする。

④審査が緩い保証会社で二次審査をしてもらう。

①は、どの保証会社でも提案を受けると、好印象を受けます。そのため、親や親類が支援してくれる場合は遠慮なくスネをかじりましょう。とはいえ、1つリスクがあるとすると、親から「保証会社に入るのになぜ、俺(私)が連帯保証人になるんだ?そんな物件やめてしまえ」という思わぬ反感を買うことがあります。

②は、収入や勤務期間、雇用形態などで不安がある方がとるといい方法です。その際、預貯金の目安は家賃の1年半~2年分貯まっていると安全圏内です。

③は、代筆が不可なことがあるためです。申込書の記入は、不動産会社の人が代筆してくれることがありますが、審査が厳しい保証会社の場合は、代筆を見抜いて審査否決を出す場合があります。

これは、私たちの業界では凡ミスと言われるレベルですが、新人営業マンの場合、よくこれをやります。。

そうなってしまっては、遅いため事前に回避できるリスクは失くすように努めましょう。

④は、最も現実的な方法の1つです。

保証会社の審査というものは不運に落ちてしまうことがあります。その理由は不明確ですが、管理会社も保証会社からその内容を聞かされることはありません(例外を除く)。

そのため、一般的には、管理会社は保証会社の一次審査で通らなかった人ように他の保証会社で審査をしてくれます。これを「二次審査」と呼びます。

具体的に言うと、

一次審査:オリコフォレントインシュア【審査NG】

↓

二次審査:全保連【審査NG】

↓

三次審査:いえらぶパートナーズ【審査OK】

という流れです。最後のいえらぶパートナーズで審査が通れば、申込者は審査が通り、契約に進むことができます。

結局、大家さんは家賃が滞りなく入金されればよく、申込者は審査が通れば保証会社がどこでもいいという考えがあります。

そのため、一次審査でNGだったとしても、二次三次と諦めずに不動産会社に審査をしてもらうように交渉しましょう。

※ただし、家賃に対して収入が低すぎることや、そもそも無職やネットに名前が悪評として掲載されている場合は、この限りではありません。

9.審査に落ちてしまったときの対処方法

前述の通り、オリコの審査は非常に厳しいため、オリコだけで入居審査をすることはほとんどありません。

多くの管理会社が、審査否決後にその他の保証会社で審査をしてくれます。ですので、もし審査落ちしても安心してください。

ただし、管理会社の担当者に対して、悪評を受けるような対応はしないように心がけましょう。ここが重要です。

悪評を受けるポイントをいくつか挙げると以下の通りです。

①審査に必要な付随書類(収入証明書、所得証明書、身分証明書等)の提出が申込後3日経っても提出しない

②本人確認の電話時に、横柄な態度を取る

③管理会社立会いのもとで内見するときに、服装(派手or不清潔)・言動(タメ口、だらだら話など)・態度(横柄や不愛想)などをすること。

こういった相手にマイナスポイントを与える行為は、管理会社の担当者の方が、「何となくこの人を入居させたらトラブル起こしそうだから、オリコ落ちたら断ってしまおう」という結果になりかねません。

本来は他の保証会社でも審査ができたものですが、もったいないことになります。

上記に挙げた例は一部です。要点は、“自分がされて嫌なことはしない”ということです。逆に言葉は悪いですが、その一瞬だけ猫をかぶればいいのです。

その他の対処法としては、以下のようなものがあります。

①連帯保証人をつける

②両親など、親族の名義で代理契約をしてもらう

①連帯保証人をつける

保証会社によっては、連帯保証人をつければ審査が通りやすくなるということがあります。

審査が不安で頼れそうな人がいる場合は、連帯保証人をつけて申し込むのがおすすめです。

連帯保証人というのは大きな責任が伴うため、お願いする時は親族など身近な人にしてくださいね。

連帯保証人も入居者と同じで収入などの審査があります。

目安として、審査を受ける家賃の36倍以上の収入がある1-2親等(両親や祖父母)の親族だと保証会社側に了承してもらえる可能性が高いです。

また、もし連帯保証人をつけられる場合は「保証会社を使わないで契約したい」と交渉してみるのも一つの手です。

大家さんにとっては保証会社を利用するよりもリスクが伴うため了承してもらえる確率は高くないですが、ダメでもともとくらいの感覚で相談してみましょう。

②両親など、親族の名義で代理契約をしてもらう

代理契約とは、入居する人以外の別の人に契約してもらう方法です。

滞納歴などが理由で入居予定者の信用情報に傷があり、本人の名義で契約が難しい時に有効な方法です。

代理契約者の条件としては、前述した連帯保証人とほとんど同じです。

代理契約をする際には大家さんの許可が必要になため、希望する場合は必ず不動産屋にあらかじめ相談するようにしてください。

10.まとめ

オリコフォレントインシュアの審査は業界内でも大変厳しいものです。私も、過去自分が住む物件で審査に落ちたことがあります。その経験も記載内容にはいかされているため是非ご参考ください。

ここで最後にワンポイントですが、金融情報(CIC)がブラックでも5年を過ぎれば、その情報はCICから抹消されるという情報があります。これは事実です。

ですが、

保証会社がその過去の履歴を抹消するということはありません。

正確には、抹消されるというのは希望的観測で、実際に抹消する必要がないため、過去の金融ブラック情報は残しておく可能性が高いということです。そのため、大前提としては、金融情報はブラックにならないことが最適ですが、もしそのような状態になっても事前に回避策等を知っておけば、無用なストレスが減ります。

当社のBLOG情報には有益な最新情報が無料で取得できます。その他情報も併せてご確認ください。

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は弊社物件の一部です。

(登録は無料です)

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/05/01 18:00

豊富なクレジットカードに対応した保証サービス「アイ・スマイル」を提供する保証会社アイシンクレント。審査基準や、審査に落ちた後の対策を大公開!

(この記事は約5分で読めます)

目次

1. 保証会社の仕組み

2. アイシンクレントの概要

3. アイシンクレントは独立系保証会社

4. 審査基準や特徴

5. 審査に必要な書類

6. 属性ごとの審査基準

7. 審査期間はどれくらいか?

8. 保証料

9. 本人確認や緊急連絡先への電話はいつくる?

10. アイシンクレントの審査に落ちてしまったら

11. まとめ

1.保証会社の仕組み

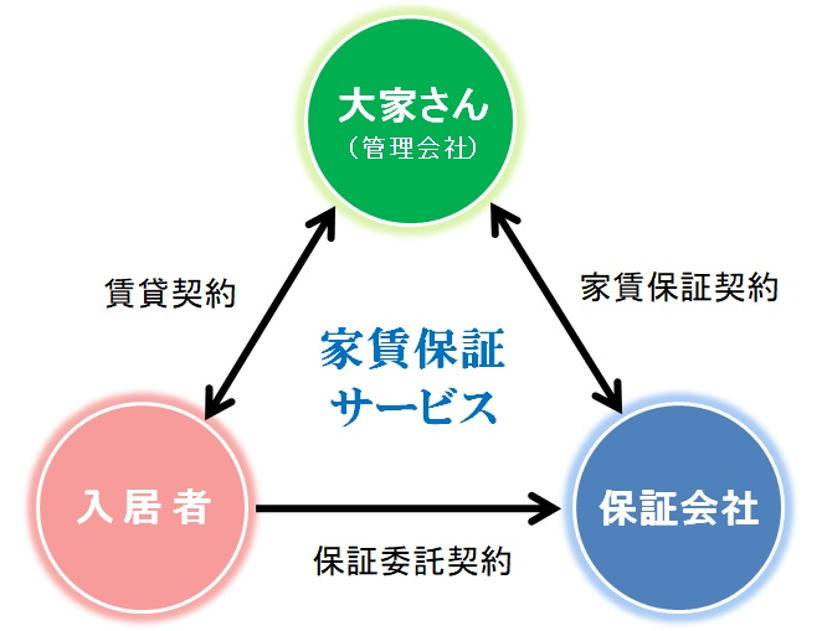

家賃保証とは、賃貸住宅の契約をする際に家賃保証会社が借主の連帯保証人を代行するサービスのことです。

借主は賃貸借契約とは別に、保証会社との間で保証委託契約を締結し、借主が何らかの理由で家賃が支払えなかった場合に、保証会社が代わりに家賃を肩代わりして家主に支払う仕組みです。

もちろん借主は立て替え払いされた家賃を後日、保証会社に支払わなければなりません。

借主が家賃保証システムを利用するには、家賃保証会社の審査を通過する必要があります。

借主にとっては「賃貸契約時に連帯保証人が見つからない」「頼みづらい」といった事情がある場合でも、家賃保証会社が代行してくれるため安心です。

また、近年では「保証会社必須」とされている物件がほとんどです。

家主にとっても、家賃滞納リスクが無くなり、仮に契約解除や訴訟が起きた場合でも、それらの費用が保証されるので、安心して賃貸業を営むことができる仕組みになっています。

2.アイシンクレントの概要

保証サービスの名称は「アイ・スマイル」。JCB、三菱UFJニコス、シティカードジャパンの3社と提携して「JCB」「VISA」「マスター」など5ブランドのクレジットカードで家賃を支払うことができます。クレジットカード会社のポイントも溜めることができます。

会社名称:アイ・シンクレント株式会社

本社所在地 :

東京都品川区上大崎2-25-5 久米ビル6F

創立:平成24年3月21日

資本金:1億円

加盟団体:CIC

3.アイシンクレントは独立系保証会社

保証会社には3つのレベルがあります。

レベル【高】

↑ 信販系保証会社

↑ 信用系保証会社

↑ 独立系保証会社

レベル【低】

下から上に行くほど審査の難易度が上がります。

この記事をご覧になられた方では“そうだったんだ”、“意外!審査厳しそうなイメージがあった”と思われますが、確かに区分としては審査の難易度は高くはないです。

「独立系保証会社」は、独自の審査基準を用いて審査する保証会社のことで、保証会社レベルでは最も審査難易度が低いと言えます。

他社と情報共有しないため基本的には信用情報にキズがあっても問題ありませんが、アイシンクレントは例外です。アイシンクレントは、申込者が元々持っているクレジットカードの情報を元に審査します。そのためカードの滞納歴があると審査に落ちる可能性が高いです。

↓保証会社ごとの難易度は以下の表を参照ください

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4.審査基準や特徴

審査ポイントは以下の通りです。

基本的に保証会社の審査基準は「家賃の支払い能力があるか?」がキーポイントとなります。

①審査要件(エポスカードの審査部の最低基準)をクリアしているか。

②過去に金融トラブル(クレジットカードなどの滞納、携帯電話(本体代)未納など)を起こしていないか。

③所有者(大家さん)がNGを出している職業かどうか。

④反社会的勢力に該当しないか。

⑤本人確認連絡の際に、申込の内容通りに対応しているか。

⑥エゴサーチで名前が表示されないか。※

※犯罪歴等がある方でネットに名前の掲載があると、審査が通りません。

「①」はどのような要件があるかについては、以下を参照ください。

・仕事をしていて一定の収入(家賃×3倍程度)がある

・仕事がアルバイトであれば連帯保証人をつける

・(無職or留学生)外国人ではない

※外国人であっても、流ちょうな日本語&大手日系企業であれば審査の土台に乗ります。

4.審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

- (審査状況によって)追加必要書類の事例 -

・学生:学生証または合格証

・新社会人、転職者:内定通知書・採用通知書のコピー

・外国人:パスポートまたは在留カード、日本語検定終了証

・自営業、フリーランス:確定申告書のコピー、納税証明書

・預貯金審査をする人(無職・一定の収入がない):通帳のコピー

・駐車場を借りる人:車検証

・未成年:親権者同意書

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由はアイシンクレント賃貸保証の社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。

当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。

1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

6.属性ごとの審査基準

属性別審査通過傾向:高 ◎ > 〇 > △ > × 低

極端に審査が厳しいのが見てわかります。基本的には審査が非常に通りにくいです。

将来的な視点で収入が低い、もしくは収入が不安定、預貯金が少ないなどの方は審査が通りにくい傾向があります。

反対に「安定して家賃を払ってもらえる」と判断されれば、審査に通る可能性が高くなります。

『収入が不安定』とされる属性は、例えば、

- ・無職

- ・就職予定のない学生

- ・水商売や夜職

- ・派遣社員、契約社員

- ・個人事業主、フリーランス

- などが挙げられます。

また収入に対して家賃が高ければ高いほど審査通過の可能性は下がります。

目安としては『収入の3分の1』までに家賃がおさまるようにすると審査通過の可能性が高まるイメージです

【家賃の対する収入の目安一覧】

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

7.審査期間はどれくらいか?

審査通過時:3-4日

審査否決時:1-2日

一般的な保証会社と同程度の審査期間です。

なお、上記日程は目安であり、申込者、緊急連絡人に本人確認の電話がつながらない場合は、1週間以上かかる場合があります。注意点として、本人確認が1週間以上取れない場合は、管理会社から申し込み自体を一旦棄却される可能性があります。

審査期間が長引く場合は、以下の要因が考えられます。

・本人確認の連絡がつながらない。

・緊急連絡先に電話がつながらない。

・家主の確認が取れない

・収入証明書などの追加書類がエルズサポートに未着(仲介会社に渡してもそこから先が怠慢でエルズサポートに提出していないこともあります)

・申込書の未記入欄が埋まっていない

などです。

8.保証料

基本は下記2パターンです。

✓連帯保証人なし

初回総賃料の50%~/年間更新料 1万円

✓連帯保証人あり(審査通過率が+30%です)

初回総賃料の50%~/年間更新料 1万円

9.本人確認や緊急連絡先への電話はいつくる?

本人確認や緊急連絡先への電話は、

“身分証明書+収入証明+申込書未記入欄が全て揃った(埋まった)後”です。

通常、2-3日以内に来ます。

そのため、必要書類が揃わない段階だと電話はいつまでも連絡はきません。

また、緊急連絡先になっている方には事前に連絡が来る旨を伝えておきましょう。

夜職の方は在籍会社を利用するケースが多いですが、現職と前職それぞれの在籍会社+収入証明書が必要となります。その場合、在籍料の費用は通常の倍かかります。

10.アイシンクレントの審査に落ちてしまったら

審査に落ちた時は、多くの管理会社が他の保証会社で再審査をしてくれます。

とくに信用系保証会社で再審査が受けられます。これは救済措置のようなイメージです。

ただし、信用系が落ちると後がありません。

弊社には過去に保証会社に在籍し、審査の内部事情に精通したスタッフが複数おります。

不安な方は再申し込み前に一度エース不動産へご連絡ください。

11.まとめ

保証会社でトラブルがあった方の多くが、審査について不安を感じるケースが多いと思います。

対象物件を見つけた場合は、審査前にご相談いただけると幸いです。

最悪、アイシンクレントの審査が落ちた場合は、一旦申込を取り下げ、“なぜ”審査が通らなかったかを分析し、再度信用系保証会社へ申込をする場合であれば審査通過率は高くなります。

審査が落ちそうな要因がご自身で心当たりがある場合は申込前に弊社や最寄りの専門会社へ連絡いただくことがベストです。

もし最寄りに専門会社がない場合、1都3県の審査に困った方は、専門会社のエース不動産へお問合せください。

Tweet ![]()

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は一部です。

※登録は無料です。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/05/01 17:59

ニッポンインシュアの審査について、審査期間や特徴など、審査落ちした時の対処法などを大公開!

(この記事は約3分で読めます)

1 ニッポンインシュアの概要

2 ニッポンインシュアは信用系保証会社

3 審査基準や特徴

4 審査に必要な書類

5 属性ごとの審査基準

6 審査期間はどれくらいか?

7 保証料

8 本人確認の電話はいつくる?

9 ニッポンインシュアの審査に落ちたときの対処法

10 まとめ

1.ニッポンインシュアの概要

ニッポンインシュアは、福岡を拠点とした保証会社です。関東では、東京支店・神奈川支店があり、徐々にその営業権を拡大しています。首都圏では、代理店となる取扱い管理会社は信用系保証会社(後述)の中でも数は少ないです。

会社名称:ニッポンインシュア株式会社

本社所在地 :

〒810-0001

福岡市中央区天神二丁目14番2号 福岡証券ビル6階

営業時間:9:00~17:30(土・日・祝休業)

資本金:5,000万円

設立:2002年

加盟団体:LICC

他の保証会社との違いは、会社としての事業が多角化戦略を設けていることです。

具体的には、保証会社のほかに、コインランドリー運営や、ジム運営など介護・医療分野への保証事業も展開しています。

2.ニッポンインシュアは信用系保証会社

保証会社には3つのレベルがあります。

レベル【高】

↑ 信販系保証会社

↑ 信用系保証会社

↑ 独立系保証会社

レベル【低】

下から上に行くほど審査の難易度が上がります。

「信用系保証会社」は、保証会社レベルでは最も審査難易度が中程度と言えます。なお、信用系保証会社の中でもニッポンインシュアの審査難易度は緩めです。

3.審査基準や特徴

審査ポイントは以下の通りです。

①審査要件(ニッポンインシュアの審査部の最低基準)をクリアしているか

②反社会的勢力に該当しないか

③LICC(保証協会)でブラックリストに載っていないか。

④エゴサーチで名前が表示されないか。

※犯罪歴等がある方でネットに名前の掲載があると、審査が通りません。

上記の通り、ほぼ審査は通ります。

「①」はどのような要件があるかについては、以下を参照ください。

・仕事をしていて一定の収入(家賃×3倍程度)がある

・仕事がアルバイトであれば連帯保証人をつける

・外国人ではない

↓もっと細かい事が知りたい方↓

【2024年最新版】貯金なし、フリーター、無職でも賃貸を借りたい!入居 審査を通りやすくする方法

賃貸保証会社 の審査が通らない方必見 カードローン や 借金 をしている人の 審査 を通す 方法

4.審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

- (審査状況によって)追加必要書類の事例 -

・学生:学生証または合格証

・新社会人、転職者:内定通知書・採用通知書のコピー

・外国人:パスポートまたは在留カード、日本語検定終了証

・自営業、フリーランス:確定申告書のコピー、納税証明書

・預貯金審査をする人(無職・一定の収入がない):通帳のコピー

・駐車場を借りる人:車検証

・未成年:親権者同意書

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由はニッポンインシュアの社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。

当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。

1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.属性ごとの審査基準

属性別審査通過傾向:高 ◎ > 〇 > △ > × 低

連帯保証人がいなくとも比較的審査通過率が高いという部分が大きなポイントです。

「家賃を払える収入がある」+「過去にニッポンインシュアで滞納していない」という人であれば、

ほぼ通過できます。

ひとことで言うと、

ニッポンインシュアが通らないと、他の信用系保証会社は通らないと認識してください。

また収入に対して家賃が高ければ高いほど審査通過の可能性は下がります。

目安としては『収入の3分の1』までに家賃がおさまるようにすると審査通過の可能性が高まるイメージです

【家賃の対する収入の目安一覧】

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

6.審査期間はどれくらいか?

審査通過時:2-3日

審査否決時:1日

申込者、緊急連絡人に本人確認の電話がつながらない場合は、1週間かかる場合があります。なお、本人確認が1週間以上取れない場合は、管理会社から申し込み自体を一旦棄却される可能性があります。

7.保証料

基本は下記2パターンです。

連帯保証人なし

初回総賃料の50%~ / 年間更新料 1万円

連帯保証人あり(審査通過率が+40%です)

初回総賃料の50%~ / 年間更新料 1万円

8.本人確認の電話はいつくる?

本人確認電話は、“身分証明書が全て揃った後”です。

そのため、必要書類が揃わない段階だと電話はいつまでもきません。

-必要書類の例-

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

※他にも必要となるものは追加で不動産会社経由で連絡がきます。

9.ニッポンインシュアの審査に落ちたときの対処法

審査に落ちた時は、基本的に再審査は受け付けてもらえません。

また、前提として審査の緩い保証会社であるため、事前準備をいくらしても落ちるときは落ちます。

(落ちる可能性が低いため、対処法自体がありません)

ニッポンインシュアを落ちた場合は、以下の選択肢が残ります。

(1)大家さん直接契約ができる物件を探す。

※エース不動産では、東京23区に約80部屋を随時用意しています。

(2)他の信用系保証会社か信用系保証会社で審査してくれる大家さん(管理会社)の物件を探す。

(3)ハウスメーカー(建物を作る会社)が直接募集している物件を探す。

※直接申込をせず、代理店から紹介状付きにすると審査通過率は上がります。エース不動産は、大手ハウスメーカー複数社と代理店契約をしています。

10.まとめ

信用系保証会社は、保証協会で情報をです。ただし、審査自体がないわけではありません。過去の事例の肌間では、約80%程度の方が審査は通ります。

(弊社では95%以上の方が審査は通ります)

以下、最新の保証会社と特徴をまとめた記事です。併せてご参照ください。

賃貸保証会社の種別、審査の特徴について10社を紹介!

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

Tweet

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/05/01 17:55

保証会社、日本セーフティーは審査が厳しい?利用率は全国約46%。

その審査の基準や特徴を大公開!

(この記事は約6分で読めます。)

目次

1 日本セーフティーの概要

2 日本セーフティーは信用系保証会社

3 属性ごとの審査基準

4 審査に必要な書類

5 審査にかかる時間はどれぐらいか

6 保証料

7 原状回復保証料

8 本人確認の電話はいつくる、来ない場合もある?

9 審査に落ちた場合や、通らない要素が多い時はどうする?

10 まとめ

1.日本セーフティーの概要

会社名称:日本セーフティー株式会社

本社所在地 :

【東京本社】

東京都港区芝5-36-7 三田ベルジュビル8階 MAP

【大阪本社】

大阪府大阪市西区江戸堀2-1-1 江戸堀センタービル19階

会社設立: 1997年2月

協定不動産会社数 :46,763社超(2019年3月末現在)

代位弁済金履行実績数 (入金):42,105件(2019年3月末現在)

代位弁済金履行実績数 (出金): 1,607件(2019年3月末現在)

LGO(現在はCGOに改名)に加盟している、保証会社の中では比較的大手の保証会社です。特徴は、大きく2つあり、

日本全国各地に17拠点支社があり、46,000店以上の不動産会社で取り扱いをしています。

信託口座を利用した集金代行サービスをしている。という点です。

これは借りる方の特権というよりも、貸す側の大家さんへ有利に働くことですが、借主から引き落とした家賃等を別口座(信託口座)に保管しておくことで、日本セーフティーに万が一のことがあっても、貸主や不動産会社に送金できるように資金保全をしている。ということです。

2.日本セーフティーは信用系保証会社

保証会社は大きく3つに分類できます。

①独立系

②信用系(LICC、LGO※現在はCGOに改名)

③信販系

審査通過難易度は、①<②<③という風に難しくなります。

この中で、日本セーフティーは【②信用系(LGO)※現在はCGOに改名】に該当します。

CGOはその会員間で、加入者(契約者)や緊急連絡先人の情報を共有しています。

そのため、滞納者や優良者の情報が、他の会員でもわかるようになっています。

なお、情報の抹消は、保証委託契約の終了から5年間(滞納をしている場合は、債務が消滅=全額返済して5年後)です。

審査の基準は、大前提として、過去で日本セーフティ滞納履歴がないかどうか。

そして、CGO会員で家賃滞納がないかどうか。がポイントです。そのため、金融ブラックであろうと、自己破産をしていようとCIC情報を確認しないため、その点では信販系よりも緩いと言えます。

以下、全会社の保証会社早見表を参照ください。

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

3.属性ごとの審査基準

属性別の審査通過傾向を表にまとめました。

属性別審査通過傾向:高 ◎ > 〇 > △ > × 低

比較的審査基準は、CGO会員の中でも緩いと言われます。

そして、協定不動産会社が多いため、滑り止め的な利用方法を取る不動産会社が多いです。

なお、審査基準の中で最も重要なことは年収(月収)に対しての家賃予算があっているかどうかが重要です。以下、家賃支払に対する予算一覧の参考です。

| 年収目安 | 月収目安 | |

家賃5.0万円 | 180万円以上 | 15万円以上 |

家賃5.5万円 | 192万円以上 | 16万円以上 |

家賃6.0万円 | 216万円以上 | 18万円以上 |

家賃6.5万円 | 228万円以上 | 19万円以上 |

家賃7.0万円 | 252万円以上 | 21万円以上 |

家賃7.5万円 | 264万円以上 | 22万円以上 |

家賃8.0万円 | 288万円以上 | 24万円以上 |

家賃8.5万円 | 300万円以上 | 25万円以上 |

家賃9.0万円 | 324万円以上 | 27万円以上 |

家賃9.5万円 | 336万円以上 | 28万円以上 |

家賃10.0万円 | 360万円以上 | 30万円以上 |

家賃10.5万円 | 372万円以上 | 31万円以上 |

家賃11.0万円 | 396万円以上 | 33万円以上 |

家賃11.5万円 | 420万円以上 | 35万円以上 |

家賃12.0万円 | 432万円以上 | 36万円以上 |

家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、

少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

◇無職の場合

働いている人でも落ちるケースがあるので、無職のときは審査がゆるい独立系の保証会社が使える物件を探したほうが良いです。

預貯金の残高が家賃の2年分以上ある、内定が決まっているなどの事情があるときは、不動産屋に相談してみてください。

◇フリーターの場合

収入が安定していると証明できれば、審査通過は基本的に可能です。

また、家賃の1~2年分の貯金がある人は、銀行の発行した残高証明書を提出して預貯金審査をしてもらいましょう。

アルバイト歴が短く、収入が不安定な人は、収入が安定している保証人を立てるか、親の名義で審査をしましょう。

◇学生の場合

学生の場合は、安定した収入がないので、連帯保証人を立てるか、親名義で契約すれば審査に通ります。

高校生は、必ず親の同意書をもらってから契約しましょう。

法律で、未成年は親の同意が必要と定められています。

◇外国籍の場合

外国籍の場合は、必要書類が準備できて、収入があれば審査に通ります。

必要書類は外国人登録証明書か在留カードです。

◇国民健康保険の場合

国民健康保険でも、『収入が安定している』、『家賃を滞納しない』など、ほかの審査項目をクリアしていれば、審査は通過可能です。

あくまで社会保険のほうが、審査に有利というだけです。

◇過去に家賃滞納歴がある場合

CGO会員保証会社で過去に滞納歴がある場合、審査は通りにくいです。

◇借金がある場合

借金があったとしても、「月々の返済をしながら家賃を支払っていける」支払い能力があれば、返済の延滞がない限り特別不利になることはありません。

◇緊急連絡先がない場合

緊急連絡先に親族の連絡先をかけない場合は、付き合いの長い友人にお願いしても大丈夫か、不動産屋に事前に相談しましょう。

緊急連絡先は、入居者と連絡が取れなくなった時くらいしか使用しません。

大家さんや保証会社はあくまで家賃支払の滞りを懸念しています。そのため、属性的に難しくても積極的にアピールすることで審査通過の道は開けます。

4. 審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

| 属性 | 必要書類 |

| 未成年 | 親権同意書 |

| 自営業者 | 確定申告書、納税証明書など |

| 内定者・転職者 | 内定通知書、通帳コピーなど |

| 生活保護受給者 | 保護決定通知書(受給額がわかるもの) |

| 年金受給者 | 年金受給証明書(受給額がわかるもの) |

| 無職 | 通帳コピー |

| 夜職 | 通帳コピー |

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.審査にかかる時間はどれぐらいか

通常1-2日で終わります。

日本セーフティーで過去滞納があった方、CGOで事故歴が共有されている方は15分で否決結果が出ます。

申込者、緊急連絡人に本人確認の電話がつながらない場合は、1週間かかる場合があります。

なお、本人確認が1週間以上取れない場合は、

管理会社から申し込みい自体を一旦棄却される可能性があります。

6.保証料

基本は下記のパターンです。

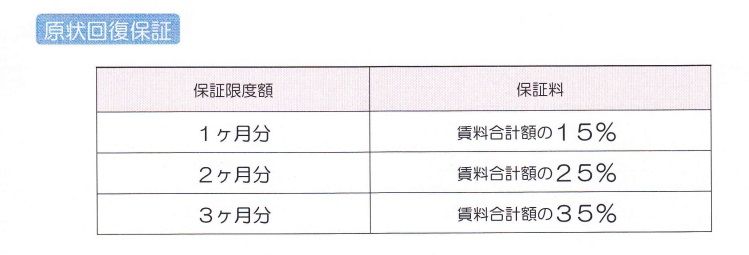

7.原状回復保証料

8.本人確認の電話はいつくる、来ない場合もある?

本人確認の電話は、最短申込当日、申込要件が全て揃っていれば1~2日が平均的なタイミングです。

ただ、ここ数年の傾向を見ると、本人確認の連絡なく審査結果が届くことが多いようです。

加えて、勤務先への連絡は現在ではほとんど来ない傾向にあります。

9.審査に落ちた場合や、通らない要素が多い時はどうする?

審査に落ちる方は、5パターンあります。

①過去に日本セーフティーで滞納履歴がある。

②申込書に虚偽記載がある。

③反社会的勢力である

④申込書の内容が不十分(収入証明が出せない、連帯保証人がいない、自営業開始時点で実績がない等)である。

⑤収入の3~4分の1に家賃が収まっていない(高額家賃物件除く)。

⑥エゴサーチをして自分の名前が載ってくる

⑦申込書の内容と本人確認時の回答に矛盾がある

言わずもがな、①~③は何をしても通りません。

しかし、③に関しては、日本セーフティーの営業担当から、審査合格になる要素があれば、

「●●を提出してくれれば」「保証人として●●の方がいれば」など、

管理会社に提案をしてくれます。

ただし、管理会社の担当者が仕事で忙しいや、

面倒そうな入居者だなと思われたら審査が否決されることもあります。

そうならないための事前準備が重要です。

④は、

最も改善ができる内容です。申込内容を管理会社や保証会社が求めている水準まで確認し、改善すればいいのです。

例えば、

正社員の場合は、

前職の給与明細3ヵ月分や(報酬内容が記載された)内定通知書。

フリーランスの場合は、

業務委託契約書や仕事を受けているサイトの掲載内容+報酬受取の通帳明細

低所得者(無職含む)の場合は、

家賃を支払う具体的手法を申込書の空き枠に手書きする。例えば、勤務先名に「無職で就活中(ただし、預貯金200万円あるため就職までは家賃取り崩しで支払う)」

または

「正規ではないがアルバイト内定(ただし、預貯金100万円あるため就職までは家賃取り崩し+

アルバイト月収10万程度で支払う)」

夜職の場合は、

源氏名+顔写真UPの公式ホームページ+預金通帳を添付資料で付ける

以上です。

⑤は、

どうしてもタワマンなどに住みたいなどで身の丈以上の家賃設定であれば、支払いができる証明をすればOKです。

ただし、パパ活などで、税務署などへ所得申請できない(しない)ものは、NGです。

その場合はある程度、相場よりも高い家賃を払う覚悟をし、他の人が代理契約をした物件を又借りする他方法がありません(弊社エース不動産以外では)。

⑥は、

結論、不動産会社が大家さんと直接繋がっている物件か、不動産会社が大家さんである物件を直接借りるしか手はありません。

上記を紹介できる不動産会社は、関東圏でも当社エース不動産しかありません。

実際に、エース不動産は、管理会社かつ資金が潤沢で大家の機能を保有している特殊な不動産屋であるためです。

以下、わかりやすくまとめています。

✓自社所有物件がある

エース不動産では、物件を仲介するだけはなく、自社で物件を購入して保有しています。

物件の種類としてはマンションの一室であったり、一棟アパートなど様々です。

自社で所有している物件なら、誰にどういう条件で貸すかは完全に自由です。

つまり、弊社の独断で審査は完結します。

お客様が来店されて即日審査、最短3日で入居も可能です。

✓自社管理物件がある

自社管理物件とは、弊社が直接物件オーナー様から管理を任されている物件です。

そのため、管理会社審査は弊社で行えるのと、オーナー様からの信頼もあって比較的審査条件も緩めになります。

✓保証会社としての機能も兼ね備えている

非常にめずらしいのですが、弊社は不動産会社でありながら同時に家賃保証会社としての機能も兼ね備えています。

大家さんとのつながりが強いため、お客さんに物件紹介から家賃保証まで自分たちで一貫して行うので、信用して物件を貸してあげてくださいねとお願いすることができるのです。

つまり、わざわざ他社の保証会社の審査を通さなくても、私たちだけの判断で家賃保証ができるということです。

10.まとめ

私が、賃貸を始めたのが2012年頃でしたが、

このころから変わらず、日本セーフティーの審査は「厳しくはない」というイメージです。

そのため、都心部の不動産会社では、以下のようなパターンで使われる例が多いです。

信販系 → 日本セーフティー → 独立系 or CGO非加入

信販系 → 日本セーフティー → JID(独立系) → 独立系 or CGO非加入

全保連 → 日本セーフティー

日本セーフティーに通らなくても諦めずに粘っていくことが審査突破の重要点となります。

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

Tweet

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は一部です。

※会員登録は無料です

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/05/01 17:55

ルームバンクインシュアの審査について、審査基準、審査通過の対処法などを大公開!

(この記事は約3分で読めます)

1 ルームバンクインシュアの概要

2 ルームバンクインシュアは信用系保証会社

3 審査規準や特徴

4 審査に必要な書類

5 属性ごとの審査基準

6 審査期間はどれくらいか?

7 保証料

8 本人確認の電話はいつくる?

9 ルームバンクインシュアの審査に落ちたときの対処法

10 まとめ

1.ルームバンクインシュアの概要

ルームバンクインシュアは、東京都渋谷区を拠点とした保証会社です。

支店はなく、本社に営業機能と審査部門が備わっています。

会社名称:株式会社ルームバンクインシュア

本社所在地 :

〒150-0001

東京都渋谷区神宮前6-12-20 J6Front7F

池袋支店:

〒171-0021

東京都豊島区西池袋1-18-2 藤久ビル西1号館4F

資本金:5,000万円

設立:2009年

加盟団体:LICC

2.ルームバンクインシュアは信用系保証会社

保証会社には3つのレベルがあります。

レベル【高】

↑ 信販系保証会社

↑ 信用系保証会社

↑ 独立系保証会社

レベル【低】

下から上に行くほど審査の難易度が上がります。

「信用系保証会社」は、保証会社レベルでは最も審査難易度が中程度と言えます。

ですが、信用系保証会社の中でもルームバンクインシュアの審査難易度は中程度です。

3.審査基準や特徴

審査ポイントは以下の通りです。

①審査要件(ルームバンクインシュアの審査部の最低基準)をクリアしているか

②反社会的勢力に該当しないか

③本人確認連絡の際に、虚位事項がないか。

④エゴサーチで名前が表示されないか。

※犯罪歴等がある方でネットに名前の掲載があると、審査が通りません。

最大の特徴は、「③」の審査部門からの本人確認電話時に、申込書に記載のない現況や貯蓄状況を細かく質問されるという点です。過去の例を踏まえますと、貯蓄額、実家の家族構成、内定先の勤務先に決めた理由などです。他の保証会社にはない質問が多いことがあります。

「①」はどのような要件があるかについては、以下を参照ください。

・仕事をしていて一定の収入(家賃×3倍程度)がある

・仕事がアルバイトであれば連帯保証人をつける

・外国人ではない

↓もっと細かい事が知りたい方↓

【2024年最新版】貯金なし、フリーター、無職でも賃貸を借りたい!入居 審査を通りやすくする方法

賃貸保証会社 の審査が通らない方必見 カードローン や 借金 をしている人の 審査 を通す 方法

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4.審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

- (審査状況によって)追加必要書類の事例 -

・学生:学生証または合格証

・新社会人、転職者:内定通知書・採用通知書のコピー

・外国人:パスポートまたは在留カード、日本語検定終了証

・自営業、フリーランス:確定申告書のコピー、納税証明書

・預貯金審査をする人(無職・一定の収入がない):通帳のコピー

・駐車場を借りる人:車検証

・未成年:親権者同意書

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由はルームバンクインシュアの社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。

当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。

1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.属性ごとの審査基準

属性別審査通過傾向:高 ◎ > 〇 > △ > × 低

連帯保証人がいなくとも比較的審査通過率が高いという部分が大きなポイントです。

収入や職業の他に、過去の滞納歴もふまえて家賃の支払い能力をチェックされます。

過去に家賃滞納があると審査通過は厳しいです。

◇無職の場合

無職の場合でも支払い能力を示すことができれば審査通過は可能です。

一般的に収入がない場合は預貯金審査となり通帳のコピー等を提出します。

預貯金が家賃2年分(24ヶ月)以上あると通りやすいです。

また収入に対して家賃が高いほど審査に落ちやすいです。

目安としては『収入の3分の1』までに家賃がおさまるようにすると審査通過の可能性が高まるイメージです

【家賃の対する収入の目安一覧】

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

6.審査期間はどれくらいか?

審査通過時:2-3日

審査否決時:1日

申込者、緊急連絡人に本人確認の電話がつながらない場合は、1週間かかる場合があります。

なお、本人確認が1週間以上取れない場合は、管理会社から申し込み自体を一旦棄却される可能性があります。

7.保証料

基本は下記2パターンです。

連帯保証人なし

初回総賃料の50%~ / 年間更新料 1万円

連帯保証人あり(審査通過率が+30%です)

初回総賃料の50%~ / 年間更新料 1万円

8.本人確認の電話はいつくる?

本人確認電話は、“身分証明書が全て揃った後”です。

そのため、必要書類が揃わない段階だと電話はいつまでもきません。

-必要書類の例-

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

※他にも必要となるものは追加で不動産会社経由で連絡がきます。

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由は、ルームバンクインシュアの社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

9.ルームバンクインシュアの審査に落ちたときの対処法

審査に落ちた時は、基本的に再審査は受け付けてもらえません。

また、前提として審査の緩い保証会社であるため、事前準備をいくらしても落ちるときは落ちます。

(落ちる可能性が低いため、対処法自体がありません)

とはいえ、実際に信用系保証会社で審査をする場合、その下位に当たる独立系保証会社でも審査をしてくれることがあります。

そのため、諦めず仲介会社の担当者の方へ、他の保証会社で審査をしてもらうようにお願いしてみましょう。

10.まとめ

保証会社でトラブルがあった方の多くが、審査について不安を感じるケースが多いと思います。

ですが、審査が通るかわからない物件で審査を通すから落ちるのです。

最初から、審査が緩い物件へ申込をするのがベストです。

1都3県の審査が緩い物件は、専門会社のエース不動産へお問合せください。

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/05/01 17:55

独立系保証会社の「ハウスリーブ(大東建託)」の審査は厳しい?ゆるい?

審査基準や、審査に落ちた後の対策を大公開!

(この記事は約5分で読めます)

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

目次

1. ハウスリーブ(大東建託)の概要

2. ハウスリーブは独立系保証会社

3. 審査基準や特徴

4. 審査に必要な書類

5. 属性ごとの審査基準

6. 審査期間はどれくらいか?

7. 保証料

8. 本人確認の電話はいつくる?

9. ハウスリーブの審査に落ちたときの対処法

10. まとめ

1.ハウスリーブ(大東建託)の概要

ハウスリーブは、大東建託が100%出資する賃貸保証会社です。

大東建託が管理する物件の家賃保証をメインに行っていますが、それ以外の物件でも利用は可能です。

会社名:ハウスリーブ株式会社

所在地:東京都港区海岸三丁目20番20号

設立:2007年9月

資本金:1億2,000万円

加盟機関:ー

2.ハウスリーブは独立系保証会社(審査難易度:★☆☆☆☆)

保証会社には3つのレベルがあります。

※(カッコ)は加盟している保証協会の略称です。

レベル【高】

↑ 信販系保証会社(CIC)

↑ 信用系保証会社(LICC or LGO)

↑ 独立系保証会社(-)

レベル【低】

下から上に行くほど審査の難易度が上がります。

なお、「独立系保証会社」は、保証会社レベルでは最下位と言えます。

なお、独立系保証会社は他にも以下のような会社があります。

★=審査難易度

日本賃貸保証(JID)★★★★★

ジェイリース★★★★☆

(2022年に信用系になりました)

ダ・カーポ★★★★☆

宅建ブレインズ★★★☆☆

ナップ賃貸保証★★★☆☆

アイ・シンクレント★★★☆☆

P-Rent★★☆☆☆

いえらぶパートナーズ★★☆☆☆

ハウスリーブ★☆☆☆☆

アドヴェント★☆☆☆☆

日本賃貸住宅保証★☆☆☆☆

など、他数十社

※★は「独立系保証会社」内比較での難易度

3.審査基準や特徴

審査ポイントは以下の通りです。

①審査要件(ハウスリーブの審査部の最低基準)をクリアしているか。

②所有者(大家さん)がNGを出している職業かどうか。

③反社会的勢力に該当しないか。

④本人確認連絡の際に、申込の内容通りに対応しているか。

⑤エゴサーチで名前が表示されないか。※

※犯罪歴等がある方でネットに名前の掲載があると、審査が通りません。

「①」はどのような要件があるかについては、以下を参照ください。

・過去、ハウスリーブの物件でトラブル(家賃滞納や入居時の過剰クレーム)をしてないか。

・仕事をしていて一定の収入(家賃×3倍程度)がある

・仕事がアルバイトであれば連帯保証人をつける

・(無職or留学生)外国人ではない

※外国人であっても、流ちょうな日本語&大手日系企業であれば審査の土台に乗ります。

また一定の収入があっても収入に対して家賃が見合っていないと審査通過は難しいです。

審査通過の目安としては『収入の3分の1』までに家賃がおさまるようにすると審査通過の可能性が高まるといわれています。

【家賃の対する収入の目安一覧】

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4.審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

| 必要なもの | 属性 |

| 学生証又は合格証 | 学生 |

| 内定通知書・ 採用通知書のコピー | 新社会人、転職者 |

| パスポートまたは在留カード、 日本語検定終了証 | 外国人 |

| 確定申告書のコピー、 納税証明書 | 自営業、フリーランス |

| 通帳のコピー (見開き+最終ページ) | 預金審査をする人(無職・一定の収入がない) |

| 車検証 | 駐車場を借りる人 |

| 親権者同意書 | 未成年 |

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。理由ハウスリーブの社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.属性ごとの審査基準

属性別審査通過傾向:高 ◎ > 〇 > △ > × 低

全体的には、独立系保証会社の中でも審査が下位と言われています。

ハウスリーブの特徴としては、水商売以外であればほぼ審査は通過可能です。

◇無職の場合

無職の場合でも、審査通過確率は「〇」ですが、あくまでも預貯金が一定金額ある場合や連帯保証人がいる。さらには就職が決まっている(内定状態)など、家賃支払能力が将来的にも確保されている状態です。

就職する会社がすでに決まっている場合は、内定通知書を提示することで審査に通りやすくなります。

また、転職活動のために一時的に無職になっているのであれば、

前年の納税通知書と合わせて提出することで、さらに信頼してもらいやすくなります。

働く予定がない無職の場合は、審査に落ちてしまうので親名義で審査してもらいましょう。

◇フリーターの場合

収入が安定していると証明できれば、審査通過は基本的に可能です。

また、家賃の1~2年分の貯金がある人は、銀行の発行した残高証明書を提出して預貯金審査をしてもらいましょう。

アルバイト歴が短く、収入が不安定な人は、収入が安定している保証人を立てるか、親の名義で審査をしましょう。

◇学生の場合

学生の場合は、安定した収入がないので、連帯保証人を立てるか、親名義で契約すれば審査に通ります。

高校生は、必ず親の同意書をもらってから契約しましょう。

法律で、未成年は親の同意が必要と定められています。

◇外国籍の場合

外国籍の場合は、審査通過確率は「△」ですが、必要書類が準備できて、収入があれば審査に通ります。

必要書類は外国人登録証明書か在留カードです。

また、大東建託には5ヶ国語(英語・中国語・韓国語・ポルトガル語・スペイン語)対応のサポートセンターがあるので入居後も安心して生活できます。

◇国民健康保険の場合

国民健康保険でも、『収入が安定している』、『家賃を滞納しない』など、ほかの審査項目をクリアしていれば、審査は通過可能です。

あくまで社会保険のほうが、審査に有利というだけです。

◇過去に家賃滞納歴がある場合

過去に他社で家賃滞納した場合でも大東建託は家賃滞納歴を調べることができないので、審査通過可能です。

ただし、同じ大東建託でお部屋を借りた際に、家賃を滞納してしまった場合は、情報が共有されているので審査に落ちます。

◇借金がある場合

大東建託は自社の保証会社(ハウスリーブ)を使っています。

独立系の保証会社なので、借金があるかどうかの情報を調べません。そのため、借金がある人でも、特別不利になることはありません。

また、借金があっても「月々の返済をしながら家賃を支払っていける」支払い能力があれば、審査に通ります。

◇同居人が大東建託で過去に家賃滞納歴がある場合

大東建託では過去の情報を保存している可能性があります。

同居人・緊急連絡先になっている人でも過去に大東建託の物件を借りていて、トラブルを起こしていた場合、審査に落ちることがあります。

大東建託で審査してもらう前に、同居人や家族に過去に大東建託の物件に住んでいたか確認しましょう。

◇緊急連絡先がない場合

緊急連絡先に親族の連絡先をかけない場合は、付き合いの長い友人にお願いしても大丈夫か、不動産屋に事前に相談しましょう。

緊急連絡先は、入居者と連絡が取れなくなった時くらいしか使用しません。

大家さんや保証会社はあくまで家賃支払の滞りを懸念しています。そのため、属性的に難しくても積極的にアピールすることで審査通過の道は開けます。

6.審査期間はどれくらいか?

審査通過時:3-4日

審査否決時:1-2日

一般的な保証会社と同程度の審査期間です。

なお、上記日程は目安であり、申込者、緊急連絡人に本人確認の電話がつながらない場合は、1週間以上かかる場合があります。注意点として、本人確認が1週間以上取れない場合は、管理会社から申し込み自体を一旦棄却される可能性があります。

審査期間が長引く場合は、以下の要因が考えられます。

・本人確認の連絡がつながらない。

・収入証明書などの追加書類がハウスリーブに未着(仲介会社に渡してもそこから先が怠慢でハウスリーブに提出していないこともあります)

・申込書の未記入欄が埋まっていない

などです。

7.保証料

※ハウスリーブ公式HPから抜粋

基本的には

契約時保証委託料:50%(入居者負担)

月額保証委託料 :2.6%(入居者負担)

です。近年保証会社の動きとしては、50%以上を支払うと審査が通りやすくなるという上乗せ審査システムがありますが、ハウスリーブは未導入のようです。

8.本人確認の電話はいつくる?

本人確認電話は、

“身分証明書+収入証明+申込書未記入欄が全て揃った(埋まった)後”です。

通常、2-3日以内に来ます。

そのため、必要書類が揃わない段階だと電話はいつまでも連絡はきません。

夜職の方は在籍会社を利用するケースが多いですが、現職と前職それぞれの在籍会社+収入証明書が必要となります。その場合、在籍料の費用は通常の倍かかります。

9.ハウスリーブの審査に落ちたときの対処法

審査に落ちた時は、基本的に再審査は受け付けてもらえません。

そもそも、独立系の中でも難易度が低いため、ほぼ審査落ちすることがないとされています。

万が一審査に落ちた場合は、

①申込内容を見直す←ココが最重要!!

②他の独立系保証会社で再審査をしてもらい

③「②」が断られた場合、諦めて他の物件を選定する

④他の物件は、大家さん直接で審査なしか、審査通過率99%の保証会社(非公開)を利用するしか道は残されていません。

①が最重要である理由は、「なぜ」審査が落ちたのかを分析する必要があるからです。理論上は、独立系は審査が通ることを前提に行うからです。審査が通らなかった理由を解明しないと再度審査落ちという結果になります。

分析方法は、知識と経験が必要です。不安な方は再申し込み前に一度、エース不動産へご連絡ください。

④についてですが、通常不動産会社を挟んで物件を借りることがほとんどですが、不動産会社を挟まずに大家さんから直接借りることを指します。

そうすると、管理会社と保証会社の審査がないため審査通過率は9割台までいきます。

また、直接契約のため、不動産会社に払う仲介手数料などを払う必要がないため初期費用は各段に安くなります。

とはいえ、その物件を探すすべはほとんどなく、大家さんが自身で直接入居者を募集しているサイト『ジモティ』を利用するのがベターです。

10.まとめ

保証会社でトラブルがあった方の多くが、審査について不安を感じるケースが多いと思います。

それゆえに対象物件を見つけた場合は、審査前にご相談いただけると幸いです。最悪、ハウスリーブの審査が落ちた場合は、一旦申込を取り下げ、“なぜ”審査が通らなかったかを分析し、より審査が緩い「独立系」保証会社へ申込をします。

審査が落ちそうな要因がご自身で心当たりがある場合は申込前に弊社や最寄りの専門会社へ連絡いただくことがベストです。

もし最寄りに専門会社がない場合や、1都3県の審査に困った方は、専門会社のエース不動産へお問合せください。

Tweet ![]()

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は一部です。

(会員登録は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/05/01 17:55

全保連で滞納したときの対処法と、

もし退去になってしまっても次の住まいを確保する方法

Tweet

目次

1. 家賃の支払いが遅れても即退去ではない

2. 滞納が続いたらどうなる?

3. 家賃滞納した場合に起こり得るリスク

3.1 信用情報に傷がつく

3.2 財産の差し押さえ

3.3 賃貸が借りづらくなる

4. 家賃が遅れてもブラックリストにならない方法

4.1 事前に連絡して真摯に対応する

4.2 約束日を過ぎる場合は必ず事前連絡

5. 全保連で滞納退去になったときの次の住まいの探し方

6. まとめ

1. 家賃の支払いが遅れても即退去ではない

家賃の支払いが少し遅れたからといって、即退去になるというわけではありません。

たまたまうっかり払うのを忘れていたり、急な出費で払えないなんてことはよくあることだからです。

例えば、月末に翌月の家賃を払うのが一般的ですが、数日経っても振り込みが確認できない場合、

管理会社から催促の電話がかかってきます。

この時点ですぐに支払いをすれば、多少の遅延損害金は発生することもありますが

特に大きな問題にはなりません。

全保連から家賃を代位弁済(変わりに家賃を払ってもらうこと)もなく事は済みます。

2. 滞納が続いたらどうなる?

まず、1か月近く家賃を滞納すると、全保連から代位弁済が行われます。

その後全保連から督促の連絡が来るようになります。

それでも払わない場合、緊急連絡先はもちろん、所属する会社に電話がかかってきたり、督促の訪問に来ることもあります。

そして3か月滞納が続けば退去勧告を受けるケースが多いです。

内容証明郵便で契約の解除、明け渡し請求の通知が届き、その2~3か月後には退去の強制執行が行われます。

滞納発生から退去まで時系列的に表すと以下のようになります。

【翌日~1ヶ月以内】

・本人へ電話連絡(2~3回)

・本人へ督促状の送付(2回)

【1~2ヶ月後】

・連帯保証人への電話連絡や督促状の送付

・内容証明郵便で書面が届く

【3~6ヶ月後】

・「契約解除通知」が内容証明郵便で届く

・裁判所へ請求の申し立てが行われる

【6ヶ月後以降】

・自主的に退去

・強制執行手続き

・裁判所による強制退去

3. 家賃滞納した場合に起こり得るリスク

✓信用情報に傷がつく

全保連は「信販系保証会社」に分類されます。

信販系保証会社とは、クレジットカード会社や消費者金融の仲間です。

入居審査時にもCIC、JICC、JBA等の個人信用情報センターの情報を参照します。

つまり全保連で滞納をするということは、金融事故を起こしたのと同じ扱いになり、クレジットカードを作ったり、ローンを組む際の審査に通りづらくなることを意味します。

もちろん、同じ信販系保証会社の審査にも通らなくなります。

✓財産の差し押さえ

もし訴訟になり、敗訴すると財産を差し押さえられると考えられます。

差し押さえられるものは、給料や家財など部屋の中でお金と変えられる価値があるものです。

給料の差し押さえ方法としては、本人へ給料が支払われる前に、勤務先から直接滞納分の家賃が支払われます。

つまり、強制的に滞納分の家賃を支払うということです。

それでも家賃の支払いができないときは、自己破産を視野に入れなくてはなりません。

✓賃貸が借りづらくなる

強制退去命令が下されると、次に住む物件を探さなくてはいけません。

しかし、保証会社を使って引越しをする場合、信用情報に遅延記録があるとほぼ審査落ちになることを頭に入れておきましょう。

滞納時と同じ保証会社であれば、確実に断られると言ってよいでしょう。

4. 家賃が遅れてもブラックリストにならない方法

✓事前に連絡して真摯に対応する

当たり前ですが横柄な態度をとる人は信用されないどころか、通れる道を自らふさいでしまうことがあります。

分割支払いを連絡する際は、丁寧に尊敬語でゆっくり落ち着いて話すように心がけましょう。

これは前述したことをさらに「明確」に「数字と日付で」で伝えます。

人は曖昧な生き物です。多くの人がアバウトに物事を発信する中で、真摯に明確に伝達することだけで、信頼度がグッと高くなります。

エース不動産でも過去の数千というお客様をご案内した実績上、「なぜ払えないのか、いつ払えるのか」の説明が明確な方はきちんと払いきって生活を立て直し、住みたい物件に住み直せる傾向がありました。

✓約束日を過ぎる場合は必ず事前連絡

約束日(支払日)を過ぎる場合は、「必ず」「事前」に連絡をしましょう。

ポイントは1分、1時間、1日でも過ぎてはいけません。

振込先会社の営業日や営業時間もキチンと把握しておき、遅くとも1週間前には連絡をするように心がけましょう。

もし、管理会社の担当者から怒られても、滞納をしていることはあなたの責任であなたの問題です。

5. 全保連で滞納退去になったときの次の住まいの探し方

全保連は信販系保証会社のため、退去勧告が出たときには既に信用情報に傷がついている状態になります。

これは、クレジットカードやカードローンの滞納があったのと同じ扱いになり、少なくとも以降5年間は信販系保証会社の審査は通らないと思ってください。

この状態では、よく一般的に物件探しに使われるポータルサイト(suumoやHomesなど)で物件を見つけるのは非常に非効率的です。

なぜなら信用情報がブラックの状態で手あたり次第審査をかけてみても落ちる可能性が高く、なかなか物件が決まらないという可能性が高いからです。

そうこうしているうちに、退去勧告を受けている現住居の退去の日を迎えることになります。

そこで、入居審査に強く、入居審査が通りづらい人を専門に物件を紹介している不動産会社を利用することをおススメします。

そういった専門会社は、独自のコネクションで普通なら審査に通らないような人でも物件を借りられるノウハウを蓄積しています。弊社エース不動産もそのうちの1社です。どのような手法を取っているかは以下のブログを参照ください。

6. まとめ

滞納によって退去勧告を受けたときは次の住まい探しが急務になりますが、

既にブラックリストに載っているため審査は困難です。

でも探し方を間違えなければ必ず物件は見つかります。

もし入居審査でお困りや、不安な点があればお気軽に弊社へお問い合わせください。

↓LINEからお気軽にご連絡ください↓

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/05/01 17:54

スマートクレジット(旧MDI)の審査について、

審査基準、審査通過への対処法などを大公開!

(この記事は約4分で読めます)

目次

1 スマートクレジットの概要

2 スマートクレジットは独立系保証会社

3 審査基準や特徴

4 審査に必要な書類

5 属性ごとの審査基準

6 審査期間はどれくらいか?

7 保証料

8 本人確認の電話はいつくる?

9 スマートクレジットの審査に落ちたときの対処法

10 まとめ

1.スマートクレジットの概要

スマートクレジットは、アーキテクト・ディベロッパーという不動産会社の子会社で以前はMDIという社名でした。「リブリ(LiVLi)」という賃貸マンションのブランドを展開しており、リブリシリーズの物件を借りるときに利用する保証会社です。

リブリにはワンルームマンションが多く、学生や若い社会人の単身者用物件として人気が高いです。

会社名称:株式会社スマートクレジット

本社所在地 :〒105-6401 東京都港区虎ノ門1-17-1 虎ノ門ヒルズビジネスタワー16階

資本金:1,000万円

設立:2012年4月25日

2.スマートクレジットは独立系保証会社

保証会社には3つのレベルがあります。

レベル【高】

↑ 信販系保証会社

↑ 信用系保証会社

↑ 独立系保証会社

レベル【低】

下から上に行くほど審査の難易度が上がります。

この記事をご覧になられた方では“そうだったんだ”、“意外!審査厳しそうなイメージがあった”と思われますが、確かに区分としては審査の難易度は高くはないです。

「独立系保証会社」は、保証会社レベルでは審査難易度が最も低いと言えます。なお、独立系保証会社の中でもスマートクレジットの審査難易度は以下の通りです。

審査の難易度【高】

↑ 株式会社 ダ・カーポ

↑ ジェイリース 株式会社

↑ 株式会社 クレデンス

↑ 旭化成賃貸サポート 株式会社

↑ アイシンクレント 株式会社

↑ プレミアライフ賃貸保証

↑ スマートクレジット

↑ ナップ賃貸保証 株式会社

↑ 株式会社 いえらぶパートナーズ

など他数十社

審査の難易度【低】

独立系保証会社の中でもスマートクレジットの審査難易度は下位です。

3.審査基準や特徴

審査ポイントは以下の通りです。

①審査要件(スマートクレジットの審査部の最低基準)をクリアしているか。

②反社会的勢力に該当しないか。

③本人確認連絡の際に、虚位事項がないか。

④エゴサーチで名前が表示されないか。

※犯罪歴等がある方でネットに名前の掲載があると、審査が通りません。

「①」はどのような要件があるかについては、以下を参照ください。

・仕事をしていて一定の収入(家賃×3倍程度)がある

・仕事がアルバイトであれば連帯保証人をつける

・外国人ではない

※外国人であっても、流ちょうな日本語&大手日系企業であれば審査の土台に乗ります。

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4.審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

- (審査状況によって)追加必要書類の事例 -

・学生:学生証または合格証

・新社会人、転職者:内定通知書・採用通知書のコピー

・外国人:パスポートまたは在留カード、日本語検定終了証

・自営業、フリーランス:確定申告書のコピー、納税証明書

・預貯金審査をする人(無職・一定の収入がない):通帳のコピー

・駐車場を借りる人:車検証

・未成年:親権者同意書

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由はスマートクレジットの社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。

当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。

1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.属性ごとの審査基準

属性別審査通過傾向:高 ◎ > 〇 > △ > × 低

極端に審査は厳しくはありませんが、

将来的な視点で収入が低い、もしくは収入が不安定、預貯金が少ないなどの方は

審査が通りにくい傾向があります。

反対に「安定して家賃を払ってもらえる」と判断されれば、審査に通る可能性が高くなります。

『収入が不安定』とされる属性は、例えば、

- ・無職

- ・就職予定のない学生

- ・水商売や夜職

- ・派遣社員、契約社員

- ・個人事業主、フリーランス

- などが挙げられます。

また収入に対して家賃が高ければ高いほど審査通過の可能性は下がります。

目安としては『収入の3分の1』までに家賃がおさまるようにすると審査通過の可能性が高まるイメージです

【家賃の対する収入の目安一覧】

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

6.審査期間はどれくらいか?

審査通過時:1-2日

審査否決時:1-2日

申込者、緊急連絡人に本人確認の電話がつながらない場合は、1週間かかる場合があります。

なお、本人確認が1週間以上取れない場合は、管理会社から申し込み自体を一旦棄却される可能性があります。

7.保証料

基本は下記2パターンです。

連帯保証人なし

初回総賃料の50%~ / 年間更新料 1万円

連帯保証人あり(審査通過率+30%)

初回総賃料の50%~ / 年間更新料 1万円

8.本人確認の電話はいつくる?

本人確認電話は、“身分証明書が全て揃った後”です。

そのため、必要書類が揃わない段階だと電話はいつまでもきません。

-必要書類の例-

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

※他にも必要となるものは追加で不動産会社経由で連絡がきます。

9.スマートクレジットの審査に落ちたときの対処法

審査に落ちた時は、基本的に再審査は受け付けてもらえません。

そもそも、独立系の中でも難易度が低いため、ほぼ審査落ちすることがないとされています。

10.まとめ

保証会社でトラブルがあった方の多くが、審査について不安を感じるケースが多いと思います。

ですが、審査が通るかわからない物件で審査を通すから落ちるのです。

最初から、審査が緩い物件へ申込をするのがベストです。

または、申込をする前に、審査が落ちそうな要因がご自身で心当たりがある場合は申込前に専門会社へ連絡いただくことがベストです。

1都3県の審査が緩い物件は、専門会社のエース不動産へお問合せください。

Tweet ![]()

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は一部です。

(会員登録は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/05/01 17:54

Casa(カーサ)保証会社の審査の基準や特徴が判明。審査突破の裏ワザと、審査落ちした時の対処方法を大公開!

(この記事は、約3分で読めます)

1.カーサの概要

会社名:株式会社 Casa

所在地:東京都新宿区西新宿2-6-1 新宿住友ビル30F

賃貸保証事業開始:2013年8月27日

資本金:15億5,500万円

従業員数:298名(2020年3月現在)

上場証券取引所:東京証券取引所 市場一部(証券コード7196)

2.カーサは信用系保証会社

保証会社には3つのレベルがあります。

レベル【高】

↑ 信販系保証会社

↑ 信用系保証会社

↑ 独立系保証会社

レベル【低】

下から上に行くほど審査の難易度が上がります。

カーサはこの「信用系保証会社」の中でも審査が緩めです。

なお信用系保証会社の中でもカーサの審査難易度は以下の通りです。

審査の難易度【高】

↑ 全保連 株式会社

↑ 日本セーフティ 株式会社

↑ 日本賃貸保証 株式会社(JID)

↑ ジェイリース 株式会社

↑ 株式会社 Casa(カーサ)

↑ アーク賃貸保証

↑ エルズサポート 株式会社

↑ ニッポンインシュア 株式会社

↑ ナップ賃貸保証 株式会社

審査の難易度【低】

など他数十社

3.審査基準や特徴

審査ポイントは以下の通りです。

①LICC(全国賃貸保証協会)&LGO(現CGO)(一般社団法人 賃貸保証機構)で家賃滞納履歴が確認できるか

②審査要件(カーサの審査部の最低基準)をクリアしているか

③反社会勢力に該当しないか

カーサでは、「①」が該当していても、「②&③」がクリアしていれば審査が通る可能性はあります。他社で滞納履歴があってもウチの基準満たしていれば審査通すよ。という意味合いです。

※「②」の審査要件について細かく書いたブログを参照する

以下、保証会社一覧となりますのでご参照ください。

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4.審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

| 属性 | 必要書類 |

| 未成年 | 親権同意書 |

| 自営業者 | 確定申告書、納税証明書など |

| 内定者・転職者 | 内定通知書、通帳コピーなど |

| 生活保護受給者 | 保護決定通知書(受給額がわかるもの) |

| 年金受給者 | 年金受給証明書(受給額がわかるもの) |

| 無職 | 通帳コピー |

| 法人名義での契約 | 商業登記謄本(全部事項証明書)など |

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.属性ごとの審査基準

カーサの審査は比較的緩く、無職や水商売など、審査が不利といわれる人でも受け付けてくれます。

◇無職の場合

仕事が決まっている場合は内定通知書、そうでない場合は預貯金通帳を提出するなど

家賃を支払える証明ができれば審査通過可能です。

預貯金審査の場合は必要な貯金の目安としては家賃2年分と言われています。

◇外国籍の場合

日本語で会話が可能、緊急連絡先が用意できる等の条件付きで審査通過可能です。

◇水商売の場合

家賃が支払えるという証明ができるものを提出できれば審査通過は可能です。

ただし収入に対して家賃が高すぎると審査には通りません。

目安としては『収入の3分の1』までに家賃がおさまるようにすると審査通過の可能性が高まるイメージです

【家賃の対する収入の目安一覧】

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

6.審査を通す裏ワザ

端的に言うと、以下があります。

①有職者で自信がない方

➡(A)審査NGが出る前にアピール※する。(審査通過率+30%UP)

※アピールポイントとは、資産情報(預貯金等)、収入証明(源泉徴収票や給与明細、確定申告書等)、本人確認書類、勤務先情報、連帯保証人が付けられるかどうか、などを指します。

②無職者で自信のある方

➡(A)過去の収入証明を出す(通過率+20%UP)

(B)貯金残高(通帳コピー)を提出する。(通過率+20%UP)

③無職者で自信がない方

➡(A)連帯保証人を付ける。(通過率+50%UP)

④無職者で自信がない、かつ、連帯保証人がいない方

➡(A)在籍会社を使う。(通過率+50%UP)※自己責任です。

(B)ハウスメーカーかシェアハウスの物件を借りて信用回復を待つ

(C)エース不動産保有物件を借りる※ネット未公開です。

7.保証料

Aパターン

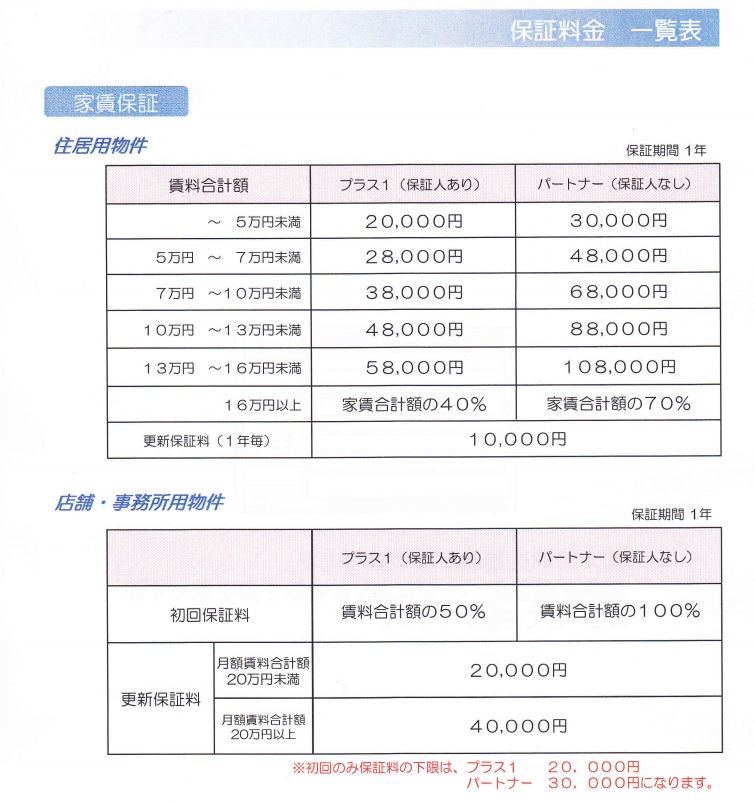

初回保証料:総家賃の50%(最低額は20,000円)

更新料 :1万円/年

Bパターン

初回保証料:総家賃の70%(最低額は20,000円)

更新料 :なし

損と得が分かれる目安は、「2年以内に引っ越す予定がある」場合は、「A」がお得です。

8.審査期間

通常:3-7日程度

審査落ち:即日

9.審査に落ちてしまったときの対処法

カーサで審査落ちした対処法は2つしかありません。

①その物件は諦める

②他の「信用系保証会社」か「独立系保証会社」で再審査をしてもらう。その際に前述の“審査を通すコツ”を不動産仲介会社の人に念押しをする。

一般的に、一度審査落ちした保証会社は、3年は審査が通らないと思っていてください。そのため、よほどのことがない限り再審査は受け付けてくれません。

(落ちる前にエース不動産へご相談いただけるのがベストです)

10.まとめ

保証会社でトラブルがあった方の多くが、審査について不安を感じるケースが多いと思います。

ですが、審査が通るかわからない物件で審査を通すから落ちるのです。最初から、審査が緩い物件へ申込をするのがベストです。

または、申込をする前に、審査が落ちそうな要因がご自身で心当たりがある場合は申込前に専門会社へ連絡いただくことがベストです。

1都3県の審査が緩い物件は、専門会社のエース不動産へお問合せください。

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/05/01 17:54

フォーシーズの審査について審査の期間や特徴など、審査落ちした時の対処法などを大公開!

(この記事は約3分で読めます)

目次

1 フォーシーズの概要

2 フォーシーズは信用系保証会社

3 審査基準や特徴

4 審査に必要な書類

5 属性ごとの審査基準

6 審査期間はどれぐらいか?

7 保証料

8 本人確認の電話はいつくる?

9 フォーシーズの審査に落ちたときの対処法

10 まとめ

1.フォーシーズの概要

会社名称:フォーシーズ株式会社

本社所在地 :

【東京本社】

〒105-0004

東京都港区新橋5丁目13-7 4c's新橋ビル

【大阪本社】

〒530-0001

大阪府大阪市北区梅田1丁目3-1 大阪駅前第1ビル5F

【営業時間】

10:00~17:00(土・日・祝休業)

資本金:3億3,200万円

2.フォーシーズは信用系保証会社

保証会社には3つのレベルがあります。

レベル【高】

↑ 信販系保証会社

↑ 信用系保証会社

↑ 独立系保証会社

レベル【低】

下から上に行くほど審査の難易度が上がります。

フォーシーズはこの「信用系保証会社」の中でも審査が緩めです。

なお信用系保証会社の中でもフォーシーズの審査難易度は以下の通りです。

審査の難易度【高】

↑ 全保連 株式会社

↑ 日本セーフティ 株式会社

↑ 日本賃貸保証 株式会社(JID)

↑ ジェイリース 株式会社

↑ 株式会社 Casa(カーサ)

↑ アーク賃貸保証

↑ エルズサポート 株式会社

↑ フォーシーズ 株式会社

↑ ニッポンインシュア 株式会社

↑ ナップ賃貸保証 株式会社

審査の難易度【低】

など他数十社

3.審査基準や特徴

審査ポイントは以下の通りです。

①LGO(一般社団法人 賃貸保証機構)で家賃滞納履歴が確認できるか

②審査要件(フォーシーズの審査部の最低基準)をクリアしているか

③反社会勢力に該当しないか

フォーシーズでは、「①」が該当していても、「②&③」がクリアしていれば

審査が通る可能性はあります。

他社で滞納履歴があってもウチの基準満たしていれば審査通すよ。という意味合いです。

※「②」の審査要件について細かく書いたブログを参照する

【2024年最新版】貯金なし、フリーター、無職でも賃貸を借りたい!入居 審査を通りやすくする方法

賃貸保証会社 の審査が通らない方必見 カードローン や 借金 をしている人の 審査 を通す 方法

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、

家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4.審査に必要な書類

- 基本的な必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

- (審査状況によって)追加必要書類の事例 -

・学生:学生証または合格証

・新社会人、転職者:内定通知書・採用通知書のコピー

・外国人:パスポートまたは在留カード、日本語検定終了証

・自営業、フリーランス:確定申告書のコピー、納税証明書

・預貯金審査をする人(無職・一定の収入がない):通帳のコピー

・駐車場を借りる人:車検証

・未成年:親権者同意書

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由はフォーシーズの社内審査で否決する場合は、上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。

当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。

1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラム(コチラ)にて掲載します。

5.属性ごとの審査基準

属性別審査通過傾向:高 ◎ > 〇 > △ > × 低

連帯保証人がいなくとも比較的審査通過率が高いという部分が大きなポイントです。

また、

『連帯保証人がいるが、支払い能力が低い方や要配慮者』

という方はとても頼りになる保証会社であると位置づけてください。

家賃の目安としては「収入の3分の1」までにおさまるようにすると審査通過の可能性が高まります。

以下ご参考ください。

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

6.審査期間はどれぐらいか?

審査通過時:2-3日

審査否決時:1-2日

申込者、緊急連絡人に本人確認の電話がつながらない場合は、1週間かかる場合があります。

なお、本人確認が1週間以上取れない場合は、

管理会社から申し込み自体を一旦棄却される可能性があります。

7.保証料

基本は下記2パターンです。

連帯保証人あり

初回総賃料の30%~ / 年間更新料 1万円

連帯保証人なし

初回総賃料の50%~ / 年間更新料 1万円

8.本人確認の電話はいつくる?

本人確認電話は、“必要書類が全て揃った後”です。

そのため、必要書類が揃わない段階だと電話はいつまでもきません。

-必要書類の例-

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書

※他にも必要となるものは追加で不動産会社経由で連絡がきます。

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由は、LGO情報やフォーシーズ規程で審査落ちする場合は、

上記必要書類を求められる前に審査否決の連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

9.フォーシーズの審査に落ちたときの対処法

審査に落ちた時は、基本的に再審査は受け付けてもらえません。

そのため、審査に落ちないような事前準備が必要です。

まずは、審査に落ちるパターンを理解しましょう。

審査に落ちる方は、5パターンあります。

(1)過去にフォーシーズで滞納履歴がある。

(2)申込書に虚偽記載がある。

(3)申込書の内容が不十分(収入証明が出せない、自営業開始時点で実績がない等)である。

(4)日本国内に住んでいない

(5)収入の3~4分の1に家賃が収まっていない(高額家賃物件除く)。

言わずもがな、(1)と(2)は何をしても通りません。

(4)があることで、海外居住者(非居住者)は審査が通りません。

本人確認ができないことと、固定住所がないためです。

(1)~(4)のいずれかに該当した場合は、一旦、フォーシーズの審査は諦めましょう。

多くの管理会社が、フォーシーズに保証会社を設定している場合は、他の信用系保証会社(LGOやLICC)、独立系保証会社をもっている場合があるためです。同じ信用系保証会社(LGO)の保証会社でも、情報共有をせず自社審査のみで審査をしてくれる保証会社も多いです。

そのため、なるべく自分の希望の部屋に住める想いを諦めず、保証会社の仕組みに詳しい不動産会社へ足を運んでください。

10.まとめ

最後に、裏技をご説明します。

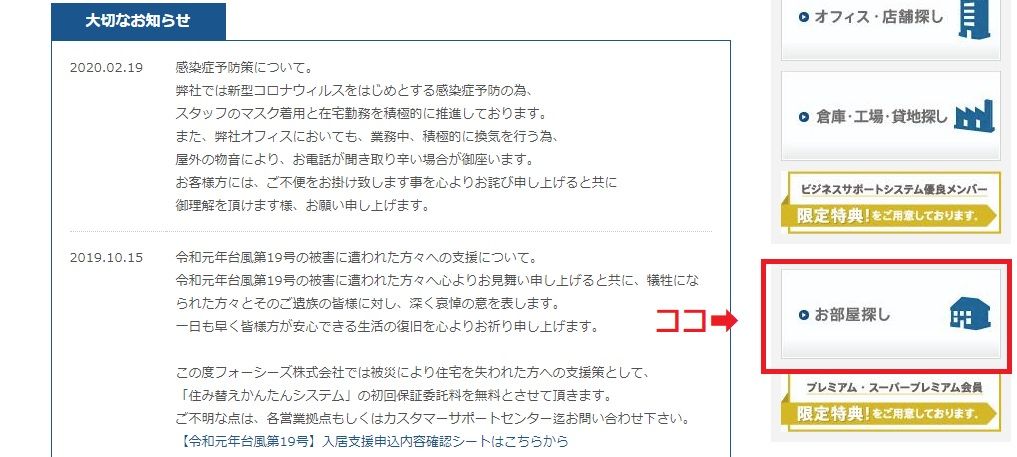

フォーシーズは公式HPで、提携している不動産管理会社が一覧で確認できます。

サイト中央やや下に「お部屋探し」と書いてるボタンです。

この記事を見て、まだフォーシーズの審査にトライしたことがない方は不動産会社から物件を探してみることをオススメします。

※ただし、不動産会社から物件を探すことは一般の方には非常に困難です。

その理由は、どの管理会社がどのエリアに物件を多く持っているか。

また、どの管理会社が審査が緩いかなどが読み解けないためです。

わからない場合は、自ら動く前に弊社エース不動産までお問合せください。

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。